- 顧客獲得・売上アップ

法人最大600万円、個人事業者も最大300万円!知っておくべき「家賃支援給付金」について

2020.06.19

著者:吉田 学

2020年6月12日に2020年度第2次補正予算が成立し、中小企業を支援する各種補助金や給付金が計上されました。今回は、各種補助金の中から「家賃支援給付金」に関して、公表された申請要領で明らかになったポイントを解説いたします。

家賃支援給付金とは、最大で法人600万円、個人事業者には300万円の家賃支援補助が支給される給付金です。2020年7月7日には、家賃支援給付金の申請要領の詳細が公表となり、7月14日(火)から申請受付がスタートしています。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

給付対象や給付額は?

延長となった緊急事態宣言の影響で、売上急減に直面した事業者に対して、事業継続の下支えを目的として制定されたのが「家賃支援給付金」です。地代・家賃などの固定費負担軽減補助として、その一部がテナント事業者に支給されます。テナント事業者とは、一般的にオフィスおよび商業ビルに入居している事業者を指します。

では、家賃支援給付金の給付対象や給付額など、押さえておくべき情報について確認しましょう。

1.給付対象について

以下の1、2、3、すべての条件を満たす事業者が対象となります。

または

※対象期間は「1月から」ではなく「5月から12月」となっています。5月以降に売上高が改善し、上記のいずれかに該当しない場合は対象除外となるので注意しましょう。

|

基本的な対象者は上述の通りですが、実際には細かい規定があります。詳細については、「家賃支援給付金に関するお知らせ」ページ下部にある中小法人等向け及び個人事業者等向け「申請要領・原則(基本編)」にてご確認ください。

2.給付額について

家賃支援給付金は、法人に最大600万円、個人事業者に最大300万円を一括支給する給付金です。申請時の直近1か月における月額支払賃料に基づき算定した月額給付額の6倍、つまり6か月分と設定されており、月額家賃が法人75万円、個人事業主37.5万円以下の場合の給付率は2/3となっています。

月額家賃が法人75万円、個人事業主37.5万円を超える場合、超える金額の1/3が追加で給付されます。

なお、月額給付上限額は法人100万円、個人事業者50万円となっています。

つまり、法人の場合は最大100万円×6か月=「600万円」が給付の限度額となります。

個人事業者の場合は最大50万円×6か月=「300万円」が給付の限度額になる、ということです。

具体例をみていきましょう。

法人の場合

〈例〉月額家賃20万円の場合

|

支払い賃料75万円以下の分 支払い賃料75万円を超える分 80万円+0円=80万円 |

〈例〉家賃:月額家賃90万円の場合

|

支払い賃料75万円以下の分 支払い賃料75万円を超える分 300万円+30万円=330万円 ※225万円以上の家賃であっても600万円が給付限度額となる。 |

具体的な金額を知りたい方は、以下の給付額算定シミュレーションを参考にしてください。

給付額算定シミュレーション(中小法人等向け)

個人事業者の場合

〈例〉月額家賃10万円の場合

|

支払い賃料37.5万円以下の分 支払い賃料37.5万円を超える分 40万円+0円=40万円 |

〈例〉月額家賃45万円の場合

|

支払い賃料37.5万円以下の分 支払い賃料37.5万円を超える分 150万円+15万円=165万円 ※112.5万円以上の家賃であっても、300万円が給付限度額となる。 |

具体的な金額を知りたい方は、以下の給付額算定シミュレーションを参考にしてください。

給付額算定シミュレーション(個人事業者等向け)

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。申請手順について

申請期間は、2020年7月14日から2021年1月15日までです。電子申請の締め切りは、2021年1月15日の24時までとされています。(※2021年2月15日まで延長されました)締め切りまでに申請受付が完了した方のみが給付対象となりますので、注意してください。

申請の流れを確認しておきましょう。

- 家賃支援給付金のホームページにアクセスします。

- 「申請ボタン」をクリックして、メールアドレスなどを入力します。

- 入力したメールアドレスにメールが届きますので、その内容に従って登録操作をします。

- ID・パスワードを入力すると「マイページ」が作成されます。

- マイページより申請手続きをします。必要な書類を添付して、申請フォームより申請の手続きを行いましょう。

- 家賃支援給付金事務局で、申請内容が確認されます。

- 給付通知書が発送され、登録した口座に振り込まれます。

なお、事業者自身での電子申請が困難な場合は、持続化給付金と同様に「申請サポート会場」が開設されます。申請サポート会場は、家賃支援給付金の「エリアから探す(全国)」のページから、最寄りの会場を検索することが可能です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。特例が認められるケース

原則では給付要件に当てはまらないケースでも、例外的に給付対象となる可能性があります。詳細については、申請要領(別冊)にて解説されていますので、ご確認ください。

例外として認められるケース

| 中小法人等 | 個人事業者等 |

|

|

※いずれも「家賃支援給付金に関するお知らせ」ページ下部にPDFデータがあります。

また、申請要領(別冊)には、「給付に必要な書類が準備できない場合」についても記載されています。該当すると思われる方は、必ず確認しておきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。ケーススタディ

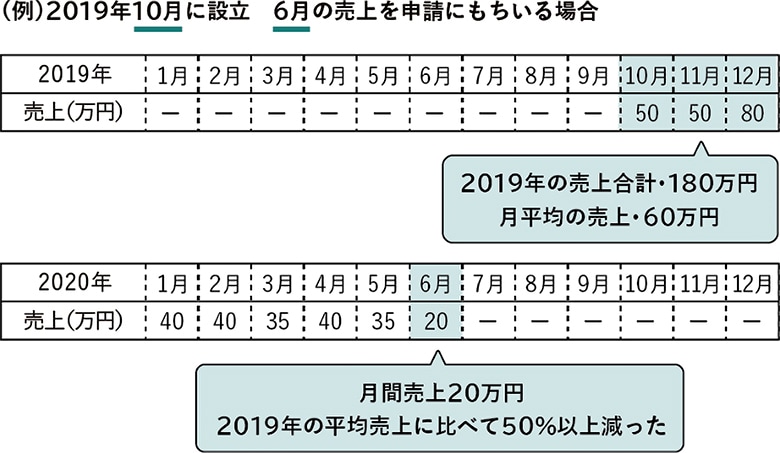

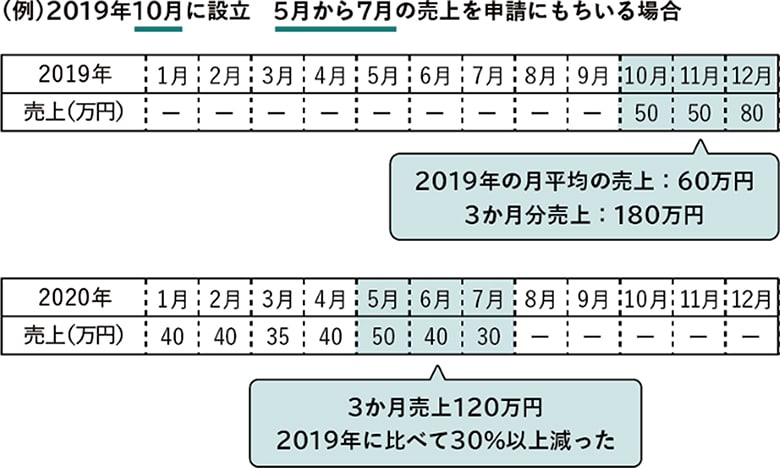

例外については、上述の通りいくつかのパターンがあります。ここでは、中小法人等の「創業特例」を取り上げて解説いたします。個人事業者等の「新規開業特例」もほぼ同様であると理解していただいて問題ありません。

2019年10月に法人設立した法人の場合、2020年の売上減少月として6月分で申請しようとしても、前年同月に該当する2019年6月の売上実績がありません。その場合は、2019年の設立日から2019年12月31日までの間の平均売上を、申請に用いることが可能です。期間を基準に申請する場合も、考え方は同じになります。

〈注意〉

主たる収入を雑所得・給与所得で確定申告した事業者や、2020年1月から3月の間に開業した事業者、同時期に法人設立をした事業者も、給付の対象にする方向で検討されていることが、2020年7月7日公表の「申請要領」により明らかになりました。自分が該当する可能性がある場合は、必ず確認しておきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。給付額算定の基本となる契約や費用

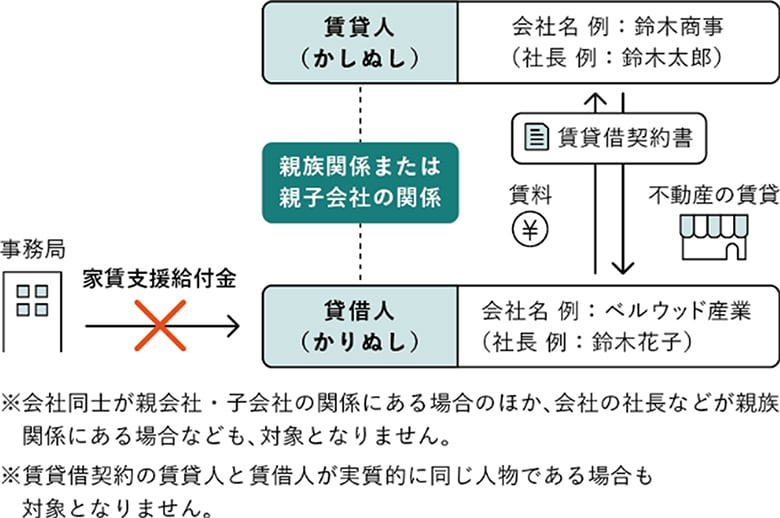

本給付額算定の基本となる契約は「賃貸借契約」(土地・建物)です。「賃料」、「共益費、管理費」が対象となります。本給付金は「借地」として、駐車場や資材置き場などとして事業に使用している土地の賃料も対象となります。借地上に賃借している建物が存在するか否かは問われません。

管理費や共益費については、賃貸借契約において賃料と一体的に取り扱われているなど、一定の場合において含まれます。また、自宅兼事務所の家賃も事業に使用している部分に限り対象となります。自己保有の土地・建物について、ローンを支払中の場合は対象になりません。

なお、以下については、給付額の算定には用いられませんので注意してください。

- 転貸(又貸し)を目的とした取引

- 貸主と借主が実質的に同じ人物の取引

- 貸主と借主が配偶者、一親等以内の取引

家賃支援給付金申請要領(申請のガイダンス)中小法人等向け別冊|経済産業省

家賃支援給付金申請要領(申請のガイダンス)個人事業者等向け原則(基本編)|経済産業省

※いずれも「家賃支援給付金に関するお知らせ」ページ下部にPDFデータがあります。

さらに、契約期間については、以下のすべてに当てはまることが条件となります。必ず契約書を確認するようにしましょう。

- 2020年3月31日の時点で、有効な賃貸借契約があること

- 申請日時点で有効な賃貸借契約があること

- 申請日より直前3か月間の賃料支払い実績があること

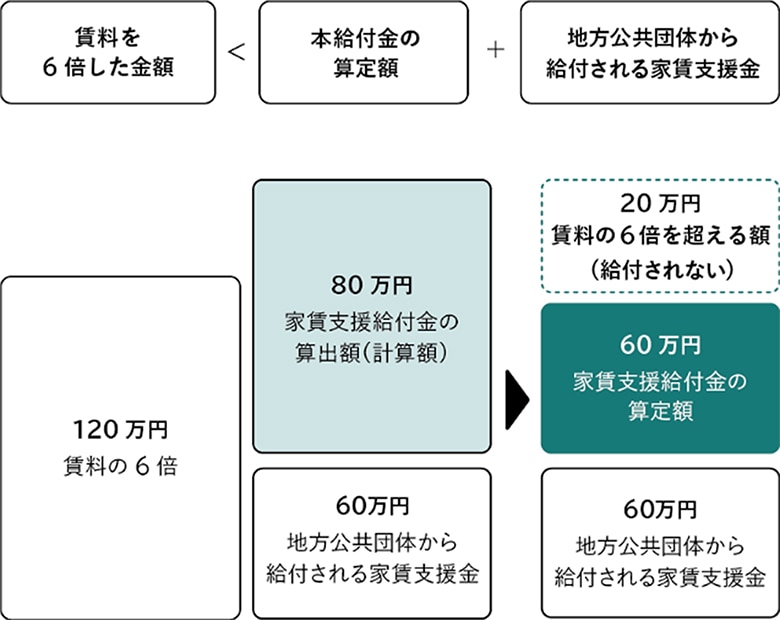

地方公共団体から家賃支援を受けている場合はどうなる?

家賃支援給付金と地方公共団体の家賃支援額の合計が賃料の6倍を上回る場合、家賃支援給付金から超過分が減額されます。

| 1か月分の賃料を6倍した金額 | < | 本給付金の算定額+地方公共団体から給付される家賃支援金の金額 |

家賃支援給付金申請要領(申請のガイダンス)中小法人等向け別冊|経済産業省

家賃支援給付金申請要領(申請のガイダンス)個人事業者等向け原則(基本編)|経済産業省

※いずれも「家賃支援給付金に関するお知らせ」ページ下部にPDFデータがあります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。提出書類

申請者は給付金を受給するにあたり、申請画面において所定の様式を添付して「宣誓」をしなければなりません。暴力団排除に関する誓約事項についても、誓約する必要があります。家賃支援給付金に関するお知らせページ下部にある様式集「個人事業者等誓約書」を確認してください。

そのうえで、「基本情報」「売上情報」「賃貸借契約情報」「口座情報」などを入力し、それらの情報を裏付けるために必要な書類を添付し、手続きを行います。添付書類の保存形式は、PDF、JPG、JPEG、PNGが指定されており、画像の容量は1ファイル10MBまでと指定されています。

必要書類は、次の通りです。

1.売上情報について

売上などを確認するために以下の書類を添付します。

| 中小法人等 | 個人事業者等 |

※e-Tax申告のみ

|

※e-Tax申告のみ

|

2.「賃貸借契約情報」について

入力した賃貸借契約情報を裏付ける書類として、以下の書類を添付します。

| 中小法人等 | 個人事業者等 |

|

|

3.「口座情報」について

給付金の振込をする口座情報として以下の書類を添付します。

| 中小法人等 | 個人事業者等 |

|

|

4.本人確認

個人事業者等の場合、申請者の本人確認をする情報として、運転免許書や個人番号カード、写真付き住民基本台帳カードなど、いずれかの書類を添付する必要があります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。不正受給について

家賃支援給付金事務局は、不審な点などがみられた場合に関係書類の提出要請、事情聴取、立ち入り検査などの調査を行うことがあります。

不正受給を行った申請者には、給付金の全額、延滞金などが請求されます。また原則として法人名などの公表が行われます。不正の内容によっては、告訴または告発されます。不正受給は、絶対にあってはなりませんので、十分に注意してください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。今後の家賃支援給付金詳細に関して

現在、経産省HPに「家賃支援給付金に関するお知らせ」がアップされています。このページには、家賃支援給付金の「チラシ」や個人・法人別に「申請要領(基本編、別冊)」、「様式集」、「給付規定」などが掲載されています。

申請要領の基本編には「申請方法概要・詳細、申請後の流れ」など、別冊には「給付要件にあてはまらないが給付の対象となる可能性のある方(例外)」「給付に必要な書類が準備出来ない場合」について書かれています。申請される方は、可能な限り目を通してください。

家賃支援給付金は、持続化給付金と比較すると少々複雑な手続きが必要となります。申請要領を読み、理解するのも骨が折れることが予測されます。先ずは「今回の特集の内容」をしっかりと理解してから、申請要領を読むようにしましょう。

申請に不安がある事業者の方は、顧問税理士に相談することをお勧めいたします。不明点については「家賃支援給付金コールセンター」まで、問い合わせてください。

家賃支援給付金 コールセンター

0120-653-930(平日・土日祝日8:30~19:00)

申請受付ページはこちらになります。

【関連記事】

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング