- 顧客獲得・売上アップ

民間金融機関における実質無利子・無担保融資がスタート【新型コロナウイルスの影響に苦しむ中小事業者は要チェック!】

2020.05.14

著者:吉田 学

2020年4月30日の補正予算成立にともない、5月1日より「民間金融機関における実質無利子・無担保融資」の実施がスタートしました。これにより日本政策金融公庫(関連記事はこちら)と民間金融機関において「実質無利子・無担保融資」が受けられることになりました。

新型コロナウイルス感染症の影響で経営が苦しい中小事業者にとっては、まさに朗報だと思います。そこで今回は「民間金融機関における実質無利子・無担保融資」について、財務・資金調達コンサルタントの吉田学氏にわかりやすく解説してもらいましたので、ぜひ参考にしてみてください。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

わずらわしい手続きは不要!民間金融機関で実質無利子・無担保融資制度

新型コロナウイルスの影響拡大に伴い、中小企業への資金繰り支援を強化するため、民間金融機関(銀行、信用金庫、信用組合など)においても「実質無利子・無担保・据置期間最大5年」の融資が実施されることになりました。

これは信用保証制度を利用した都道府県などによる、制度融資に対して補助を行うスキームです。さらに信用保証料は通常融資の半額、またはゼロとなっています。

また民間金融機関の信用保証付き既往債務の、実質無利子融資への借り換えも可能になっています。借り換えによって、事業者の金利負担と返済負担が軽減されます。つまり現在利子付きで融資してもらっているものを、実質無利子の融資に借り換えられるというわけです。

なお本制度での融資については、金融機関を一元的窓口としてワンストップで効率的、迅速に各種手続きを行うことが可能です。わずらわしい手続きなどはすべて、金融機関側が一元的に行ってくれます。

以下に、概要をまとめましたのでご確認ください。

民間金融機関における実質無利子・無担保融資

| 概要 | |

| 制度概要 |

|

| 対象要件 |

|

| 融資上限額 | 3,000万円 |

| 補助期間 |

※条件変更に伴って生じる追加保証料は、事業者側の負担となります。 |

| 融資期間 |

10年以内(うち据置期間5年以内) ※据置期間とは「利息のみの支払」で、「元金の返済」が猶予される期間のことをいいます。 |

| 担保 | 無担保 |

| 保証人 |

代表者は一定要件(①法人・個人分離、②資産超過)を満たせば不要 (代表者以外の連帯保証人は原則不要) |

| 借換 | 民間金融機関の信用保証付き既往債務の実質無利子融資への借換が可能 |

出典:民間金融機関における実質無利子・無担保制度の概要|経済産業省

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。事業者側のメリット多数!おさえておきたい5つのポイント

今回の「民間金融機関における実質無利子・無担保融資」制度について、主なポイントを簡潔にまとめると以下の5点となります。

1.実質無利子・無担保・据置期間は最大5年、融資上限額3,000万円

本制度は、信用保証制度を利用した都道府県などによる制度融資に補助を行うことで、民間金融機関(銀行、信用金庫、信用組合など)から実質無利子・無担保で融資が受けられます。据置期間は最大5年となっており、融資上限額は3,000万円です。

2.一定の要件を満たせば、信用保証料は半額、またはゼロ

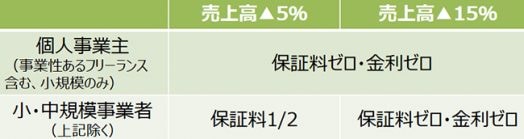

国が補助を行う都道府県などによる制度融資において、セーフティネット保証4号・5号、危機関連保証のいずれかを利用した場合、一定の要件を満たせば、保証料・利子が減免されます。小中規模事業者においては、売上高▲5%の場合は「信用保証料1/2」、売上高▲15%の場合は「信用保証料ゼロ、金利ゼロ」です。なお個人事業主においては、減少率に関係なく「信用保証料ゼロ、金利ゼロ」となっています。

3.保証料は全融資期間、利子補給は当初3年間に対応

信用保証料が全融資期間、利子補給は当初3年間に対応することになっています。なお「利子補給」とは、利子を補填してもらえる制度で、一種の補助制度のようなものだとお考えください。さらに据置期間も最大5年ですので、事業者側のメリットも大きいわけです。

4.既往債務の実質無利子融資への借り換えが可能

銀行や信金などから既に借りていて、現在返済している信用保証付き融資を、本制度の実質無利子融資に借り換えすることができます。3,000万円という上限はありますが、借り換えができれば、これまでの借入金返済や利子の支払いなど、事業者側の資金繰りも楽になることでしょう。

5.金融機関を一元的な窓口とする(ワンストップ化)

金融機関を一元的窓口としてワンストップで効率的、迅速に各種手続きを行うことで、スピーディーな融資実行が推進できるということです。取引のある金融機関などにご相談ください。ただし自治体によっては、若干スキームが異なる場合もあります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。どのように手続きをすればよい?認定申請の手続きは?

繰り返しになりますが、本制度では民間金融機関(銀行、信用金庫、信用組合など)がワンストップで効率的、迅速に申請手続きを行います。よって利用したい場合は、まずはお取引のある金融機関へご相談ください。

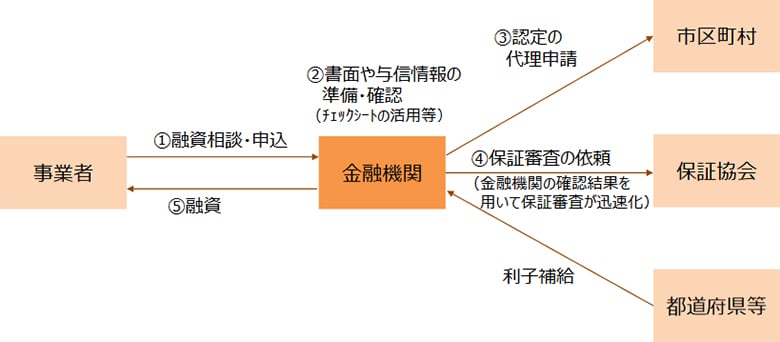

セーフティネット保証4号・5号、危機関連保証の「認定申請」については、これまで事業者自らが手続きを行う必要がありましたが、本制度では以下のように民間金融機関が代理することになっています。

〈ワンストップ手続きの基本スキーム〉

出典:民間金融機関によるワンストップ手続きのイメージ|経済産業省

中小事業者の中には、創業時に日本政策金融公庫から借入しただけで、民間金融機関との融資取引がない方もいると思います。そのような方はお近くの地方銀行、信用金庫、信用組合などにご相談することをおすすめします。できれば事前に電話連絡をして、対応・支援が可能か確認しておくとよいでしょう。

小規模企業の事業者で「日本政策金融公庫と○○信用金庫だけしか、融資の取引がない」という方は、その信用金庫に相談すればOKです。しかしある程度の規模の中小企業になると「○○銀行、○○信用金庫、○○信用組合」というように、複数の金融機関と取引している方が多くなると思います。そのような場合はメインバンクに相談してみてください。

信用保証付き融資額が、最も大きいところに相談するのもよいでしょう。本制度は「民間金融機関の信用保証付き既往債務の実質無利子融資への借り換えが可能」となっているため、複数の金融機関と取引がある事業者の方は安易に選択するのではなく、できれば顧問税理士、資金調達の専門家などに相談することをおすすめいたします。

なお「民間金融機関がワンストップで効率的、『迅速に』申請手続きを行う」とされていますが、それでも申し込みが殺到した場合は融資までに時間がかかるかもしれません。そのため国や金融庁からも、民間金融機関に対して「つなぎ融資などを積極的に実施するように」との要請が出されています。

本制度は資金繰りがひっ迫している事業者に対して、まず民間金融機関による「つなぎ融資」を行うものですが、このつなぎ融資を「実質無利子融資に振り替える」ことが可能な場合もあるようです。本件の詳細について知りたい場合は、取引先の金融機関に相談してみてください。

今後の事業者の資金繰り支援について(令和2年4月27日付 麻生財務大臣兼金融担当大臣談話、梶山経済産業大臣談話)(経済産業省

今後も情報が追加されるかもしれません。よって以下2つのホームページで、適宜情報を確認するようにしましょう。

新型コロナウイルス感染症関連(経済産業省)

新型コロナウイルス感染症対策(中小企業庁)

また地元自治体のホームページなどでも確認できます。地元の自治体の制度融資を調べたい場合には、「自治体名 実質無利子・無担保融資」で検索してみてください。

なお5月11日時点で公表されている本制度に関する資料、チラシなどは以下の通りです。

民間金融機関において実質無利子・無担保融資を開始します(経済産業省)

民間金融機関における実質無利子・無担保制度の概要(経済産業省)

民間金融機関によるワンストップ手続きのイメージ(経済産業省)

今後の事業者の資金繰り支援について(令和2年4月27日付 麻生財務大臣兼金融担当大臣談話、梶山経済産業大臣談話)(経済産業省)

新型コロナウイルス感染症で影響を受ける事業者の皆様へ(経済産業省)

※「第2章 資金繰り支援/民間金融機関における実質無利子・無担保融資」を参照

※本記事の情報は2020年5月11日時点のものとなります

【関連記事】

【関連サイト】

新型コロナウイルスに関する中小企業・個人事業を対象とした行政等の支援情報(弥生株式会社)

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング