- 顧客獲得・売上アップ

新型コロナウイルスの影響における経営難を回避!中小企業への資金支援について

2020.03.11

著者:吉田 学

現在(2020年3月現在)、国内にて新型コロナウイルスが拡大しております。同時に小規模・中小企業事業者の経営・資金繰りなどへの影響が懸念されます。

今回は、現時点において政府が実施している中小企業向けの資金繰り支援策について紹介します。

【関連記事】

執筆者:吉田 学(財務・資金調達コンサルタント)

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

吉田学ブログ「融資・資金調達支援を武器にして法人顧問を獲得しよう!」

目次

小規模・中小企業向け新型コロナウイルスの支援策の全体像

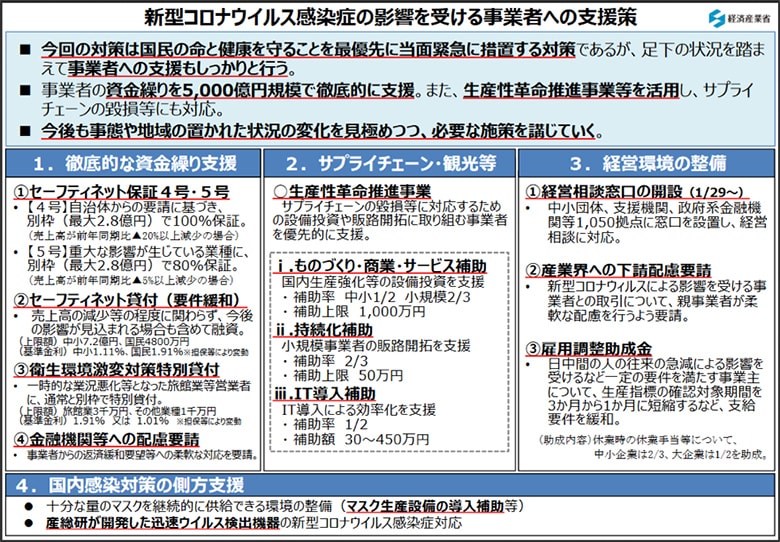

現在、経済産業省ならびに中小企業庁は、新型コロナウイルス感染症の影響を受ける事業者への支援策を実施しております。特に小売業、飲食業、サービス業、観光関連業、インバウンド関連業、そして中国との直・間接的に取引をされている中小企業においては、資金繰りの悪化が懸念されます。

事業者向けの総合的な支援情報窓口としては、経済産業省の「新型コロナウイルス感染症関連/経済産業省の支援策」を随時確認するようにしてください。

■経済産業省

新型コロナウイルス感染症関連/経済産業省の支援策

また中小企業庁においては中小企業事業者に特化して情報が発信されますので、以下のサイトをご確認ください。

■中小企業庁

新型コロナウイルスに関連した感染症対策情報

まずは経済産業省による小規模・中小企業事業者向けの「新型コロナウイルス感染症の影響を受ける事業者への支援策」という資料がありますので、そちらで支援策の全体像を確認してください。

この中で案内されている主な資金繰り支援策については以下の通りです。

- セーフティネット保証(4号、5号)

- セーフティネット貸付(要件緩和)

- 衛生環境激変対策特別貸付

- 金融機関等への配慮要請(リスケジュールなど)

- 補助金、助成金の要件緩和など

・ものづくり・商業・サービス補助金

・持続化補助金

・IT導入補助金

・雇用調整助成金

今回はこれらの制度について、簡潔にわかりやすく解説していきます。

資金繰り支援策①「セーフティネット保証(4号、5号)」について

セーフティネット保証とは、取引先などの再生手続等の申請や事業活動の制限、災害、取引金融機関の破綻、大規模な経済危機による信用の収縮により、経営の安定に支障を生じている中小企業者について保証限度額の別枠化等を行う制度のことをいいます。

■中小企業庁

セーフティネット保証制度 中小企業信用保険法第2条第5項及び第6項

セーフティネット保証には、経営安定関連保証(1号~8号)および危機関連保証があり、新型コロナウイルス対策として4号、5号が実施されています。

| セーフティネット保証 | 内容 |

| 4号 突発的災害(自然災害等) | 突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置です。 |

| 5号 業況の悪化している業種(全国的) | (全国的に)業況の悪化している業種に属する中小企業者を支援するための措置です。 |

セーフティネット保証のポイントは「保証限度額の別枠化」です。

例えば、現在は一般保証の無担保限度額8,000万円を利用してしまっている事業者でも、セーフティネット保証は「別枠」ですので、さらに無担保限度額8,000万円まで利用できるようになります(もちろん保証審査はあります)。

| 一般保証限度額 | + | 別枠保証限度額 |

|

普通保証 2億円以内 無担保保証 8,000万円以内 無担保無保証人保証 2,000万円以内 |

普通保証 2億円以内 無担保保証 8,000万円以内 無担保無保証人保証 2,000万円以内 |

手続きの大まかな流れについてですが、取引先の金融機関や信用保証協会に申請する前に、市町村(または特別区)に「認定申請」という手続きをしなければなりません。詳細は市町村によって多少異なりますので「自治体名 セーフティネット保証」でネット検索をして、地元自治体のホームページなどにて確認するようにしてください。また信用保証協会及び取引先の金融機関でも説明をしてくれますので、遠慮せずに相談するようにしてください。

なお、セーフティネット保証4号は自治体からの要請に基づき実施されます。4号と5号の使い分けに関しては自治体や金融機関、または顧問税理士や資金調達の専門家にお問い合わせください。

資金繰り支援策②「セーフティネット貸付」について

日本政策金融公庫が実施している新型コロナウイルス対策は以下のページから確認できます。今後も更新されるかもしれませんので随時ご確認ください。

■日本政策金融公庫

新型コロナウイルスに関する相談窓口

現在、新型コロナウイルス対策の主な制度としては「経営環変化対応資金(セーフティネット貸付)」および「新型コロナウイルス感染症にかかる衛生環境激変特別貸付」の2つが実施されています。

まずは「経営環境変化対応資金(セーフティネット貸付)」について説明します。本制度の概要は以下の通りです。

| ご利用いただける方 | 社会的、経済的環境の変化等外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期的にはその業況が回復し発展することが見込まれる方で、次のいずれかに該当する方

1.最近の決算期における売上高が前期または前々期に比し5%以上減少している方 |

| 資金の使いみち | 社会的要因等により企業維持上緊急に必要な設備資金及び経営基盤の強化を図るために必要な運転資金 |

| 融資限度額 | 4,800万円 |

| 利率(年) | 【基準利率】 |

| 返済期間 | 設備資金 15年以内<うち据置期間3年以内> 運転資金 8年以内<うち据置期間3年以内> |

| 担保・保証人 | お客さまのご希望を伺いながら相談 |

「経営環境変化対応資金(セーフティネット貸付)」には5%基準というものがあります。つまり、売上高が5%以上減少している事業者を対象としています。

ただし、今回の新型コロナウイルス対策においては「売上高の減少等の程度に関わらず、今後の影響が見込まれる場合も含めてセーフティネット貸付の対象とするよう、要件を緩和する」としています。

今現在は問題がなくとも、今後影響を受けそうな事業者の方も早め早めに相談、手続きをするように意識してください。おそらく融資審査においても平常時と比べると緩くなると考えられます。

資金繰り支援策③「新型コロナウイルス感染症にかかる衛生環境激変特別貸付」について

次に「新型コロナウイルス感染症にかかる衛生環境激変特別貸付」について説明します。概要は以下の通りです。

| ご利用いただける方 | 新型コロナウイルス感染症の発生により、一時的な業況悪化から資金繰りに支障を来しており、次のいずれにも該当する旅館業、飲食店営業及び喫茶店営業を営む方 1.最近1ヵ月の売上高が前年または前々年の同期と比較して10%以上減少しており、かつ、今後も売上高の減少が見込まれること 2.中長期的に業況が回復し、発展することが見込まれること |

| 資金の使いみち | 経営を安定させるために必要な運転資金 |

| 融資限度額 | 別枠1,000万円(旅館業を営む方は、別枠3,000万円) |

| 融資期間(うち据置期間) | 7年以内(2年以内) |

| 利率(年) | 【基準利率】 ただし、振興計画の認定を受けた生活衛生同業組合の組合員の方については、特別利率C(基準利率-0.9%) |

| 取り扱い期間 | 2020年(令和2年)2月21日から2020年(令和2年)8月31日まで |

| 申込みに必要な書類 | ご利用にあたっては、「新型コロナウイルス感染症の発生による影響に関する確認資料」のほかに、振興計画の認定を受けた生活衛生同業組合の組合員の方については、生活衛生同業組合の長が発行する「振興事業に係る資金証明書」が必要となります |

出典:新型コロナウイルス感染症にかかる衛生環境激変特別貸付(国民生活事業)

本制度は現時点において「旅館業、飲食店営業および喫茶店営業を営む方」を対象としています。利用のポイントを簡潔にまとめますと、以下の通りです。

- 最近1ヵ月の減少率が10%未満の場合、衛生環境激変特別貸付の適用はできない

- 営業歴が1年未満の場合は、前年または前々年同月をベースにするのではなく、最近1ヵ月を含む過去3ヵ月の売上高の平均額を基準にする

- 営業歴が3ヵ月に満たない場合は、衛生環境激変特別貸付の対象とならない

この制度は開始されたばかりですので、詳細については日本政策金融公庫に直接相談するようにしてください。

なお、振興計画の認定を受けた生活衛生同業組合の組合員の方については、生活衛生同業組合の長が発行する「振興事業に係る資金証明書」が必要とのことですので、組合員の方は所属されている生活衛生同業組合に相談してもよいでしょう。

資金繰り支援策④「金融機関等への配慮要請」について

今回、政府(経済産業省、金融庁)は金融機関などに対して「事業者からの返済緩和要望等への柔軟な対応」を要請していますので、借入金の返済などが苦しい場合にはリスケジュール(借入金の返済停止)なども検討するべきです。

■経済産業省

新型コロナウイルス感染拡大に伴い政府系金融機関等に対し配慮要請を行いました

■金融庁(金融機関向け)

新型コロナウイルス感染症の発生を踏まえた対応について

しかしながらリスケジュールについては、安易に行わないようにしてください。現在の状況下において金融機関などはリスケジュールに柔軟に対応してくれるはずですが、一度リスケジュールをしてしまうと通常返済ができるようになるまで、原則として追加融資を受けることができなくなってしまいます。

そのため、検討の際には必ず顧問税理士、または事業再生の専門家に相談するようにしてください。繰り返しとなりますが、決して安易にリスケジュールをしないように注意してください。

資金繰り支援策⑤「補助金、助成金」について

補助金、助成金については、コロナウイルス対策として以下の制度の要件などが緩和されることになります。

- ものづくり・商業・サービス補助金

- 持続化補助金

- IT導入補助金

- 雇用調整助成金

1~3については経済産業省系の制度になります。この3つの制度に関しては「サプライチェーン(製品の原材料・部品の調達から、製造、在庫管理、配送、販売、消費までの全体の一連の流れ)の毀損等に対応するため設備投資や販路開拓に取り組む事業者を優先的に支援する」としています。

今後、随時公募が実施されますので中小企業庁の「予算関連事業」や「補助金等公募案内」のページにてご確認ください。

また以下のような特設サイトやパンフレットもありますので、ご確認ください。

ものづくり・商業・サービス補助金(パンフレット)

IT導入補助金(パンフレット)

4の雇用調整助成金については、厚生労働省系の制度になります。雇用調整助成金は「日中間の人の往来の急減による影響を受けるなど一定の要件を満たす事業主について、生産指標の確認対象期間を3ヵ月から1ヵ月に短縮するなど支給要件を緩和し、休業時の休業手当等について中小企業は2/3を助成する」としています。

詳細は以下をご確認ください。

■厚生労働省

雇用調整助成金

雇用調整助成金は最寄りの労働局やハローワーク、または社会保険労務士に相談するようにしてください。社会保険労務士との接点のない事業者の方は、顧問税理士にお願いして紹介してもらってください。

支援策活用のポイントは「早め早めの申請」!

今回ご紹介しました中小企業事業者向けの資金繰り支援策の活用ポイントは「早め早めに相談、申請の手続きを行う」ということです。

申請先やお住まいの地域によって異なりますが、通常であれば申請から入金までの期間はおよそ1週間~2週間程度となります。しかし、新型コロナウイルスの被害がさらに広がれば、相談窓口などが混雑し、入金タイミングについても延びる可能性もあります。そうなる前に、早め早めの行動を心掛けてください。

さらに融資や保証制度などは要件などが緩和されていますので、平常時と比較しますと利用しやすくなる傾向があります。直近で融資や保証を断られた事業者の方も、改めてもう一度相談してみてもよいでしょう。

資金繰り対策は銀行、信金、信組などに限定することなく、あらゆる手段を排除せずに検討するようにしてください。

現時点においても多くの資金調達関連の施策が実施されていますが、今後状況に応じて、さらに支援策が拡充される可能性もありますので、ご案内したページなどで随時情報収集を行うようにしてください。

なお、さらなる追加施策として日本政策金融公庫が「個人事業主を含む中小・小規模事業者を対象に、実質無利子、無担保の特別貸付制度を創設する」予定です。こちらに関しては、日本政策金融公庫のホームページなどで確認するようにしてください。

また「どういう制度を利用すればよいのか?」「どのようにこれらの制度を使い分ければよいのか?」「手続きのやり方が分からない!」など、不明な点もあると思われます。そういう場合は顧問税理士、または資金調達の専門家などにご相談してください。

※本記事は2020年3月9日時点の情報をもとに記載しており、支援策の内容は変更される可能性もあります。詳細について実施先のホームページなどで必ずご確認いただくようお願いします。

【関連記事】

【関連サイト】

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。