- 顧客獲得・売上アップ

「4つの法則を知れば数字が苦手な経営者でも大丈夫」貸借対照表の基本的な見方と金融機関が融資に前向きになるポイント【教えて吉田先生!】

2023.01.24

金融機関は企業に融資をする際、損益計算書より貸借対照表を重視する傾向があります。それでは、どのような貸借対照表だったら融資を受けやすくなるのでしょうか。今回は、簡易的に貸借対照表を見る(理解する)4つの法則について、解説いたします。

「貸借対照表の見方がわからない」「貸借対照表が嫌い」という経営者の方でも、大雑把に貸借対照表を理解できるようになり、金融機関が融資したい理想の貸借対照表に近づけるコツをお伝えします。ぜひ、自社の直近2期分の決算書を手元にご用意して読んでみてください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

執筆者:吉田 学(財務・資金調達コンサルタント)

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

吉田学ブログ「融資・資金調達支援を武器にして法人顧問を獲得しよう!」

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

財務分析が難しいと感じます。簡単に自分の会社の貸借対照表を分析方法はありますか?

細かく分析しようと思えば、相当の専門的な知識が必要になりますが、経営者の方でも簡易的に判断する方法はあります。もちろん、専門家レベルの財務知識を身に着けていて損はありませんが、事業者には必要ないと思います。

専門的な知識を有していない経営者の方が貸借対照表を理解する方法として、以下4つの法則があります。

これらの法則は筆者が勝手に名付けているものであり、学問上このような法則があるわけではありませんので、ご了承ください。

また、これらの法則だけですべてが理解できるわけではありません。あくまでもさっと簡易的に判断する方法です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。【法則1】「田んぼの田の法則」について教えてください。

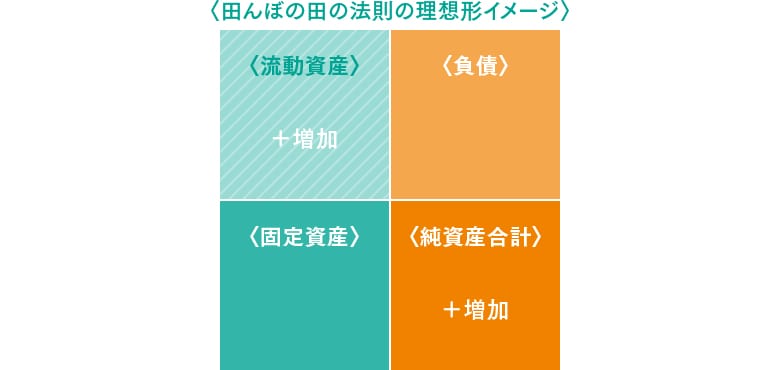

「田んぼの田の法則」とは、貸借対照表を4つのセルで理解する方法です。

一般的に金融機関や専門家などは、貸借対照表を以下のような形で分析しています。借り方(左側)は2つ(流動資産、固定資産)、貸し方(右側)は3つ(流動負債、固定負債、純資産合計)の合計5つのセルで表しています。

筆者の経験則ですが、財務知識に自信のない事業者の方がこの5つのセルで貸借対照表を理解しようとすると、やはりわかりにくいようです。

流動負債と固定負債を一まとめ(負債)にして、下記のように4つのセルにまとめてみてください。スッキリして、わかりやすくなるはずです。

分析の仕方はいたって簡単で、自社の直近の二期分の貸借対照表の「流動資産」「固定資産」「負債」「純資産」の差額を計算するだけです。増えたのか、減ったのかをシンプルに確認してみてください。

理想のイメージは以下の通りです。

まずは「流動資産」「純資産合計」が増加しているかどうかを見てください。純資産が増えているということは、利益が出ている(儲かっている)ということです。流動資産が増えているということは、短期的に回収できる資産が増えているということになります。これらが減っていると、資金繰りの悪化につながる可能性があります。

負債に関しては「減少していればよい」というイメージを持たれるかもしれませんが、借入金が増えれば負債は増加します。事業活動を行ううえで借入金は必要です。その結果、資産も増えます。これは決して悪いことではありませんので、最終的には全体的なバランスを見て判断する必要があります。

大まかでも構いませんので、4つのセルで自社の貸借対照表を見てみましょう。足し算引き算だけで良い方向に向かっているのか、良くない方向に向かっているのかというおおよその方向性を判断できます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。【法則2】「左上右下の法則」について教えてください。

田んぼの田の法則で貸借対照表に慣れてきたら、次は、この「左上右下の法則」を意識して今後の方向性のイメージを強く持つようにしましょう。

左上右下の法則とは「左側(借り方)は上方に向かって数値が増えてくるのが理想であり、右側(貸し方)は下方に向かって数値が増えてくるのが理想である」という貸借対照表の見方です。

まず左側の資産を見てください。資産は、下から上に矢印が向かっています。これは「なるべく、下から上(↑)に」というイメージです。

固定資産が多いことよりも、流動資産が多い方がよい傾向であると判断します。不必要な固定資産を所有するより、現預金などの流動比率が多い方が事業としては安定するためです。単純に、固定資産などを売却して現金化すれば固定資産が減り流動資産が増えます。しかし、固定資産の投資をしてはいけないということではありません。固定資産が多い業種などもありますから、絶対的ではないと考えてください。

次に、右側(負債および自己資本)ですが、上から下に矢印が向かっています。流動負債(短期借入金)より固定負債(長期借入金)、さらに純資産合計(資本など)が増加する方向性だとよいという見方です。「なるべく、上から下(↓)に」というイメージとなります。

例えば、短期(1年以内の返済期間)で1,000万円を借りるのと、長期(1年以上の返済期間)で1,000万円を借りるのでは、どちらの返済が楽でしょうか。原則的に判断すると、長期借入金のほうが資金繰りは楽でしょう。もし現在、短期借入金の返済負担がきついと感じているのなら、短期借入金を長期借入金に切り替えることはできないか、金融機関に交渉するのも一案です。

続けて、負債と純資産合計を見てみましょう。返済(支払い)が必要な負債より、返済しなくてもよい純資産合計が多い方が、財務的に安定するのは容易に判断がつきます。

それでは、純資産合計を増やすにはどのような方法があるでしょうか。純資産合計額を増やす方法で「利益」を出す以外には、「増資」をすることが挙げられます。増資は、資本金を増加させることで自らが出資したり、自身以外から出資することで実施できます。出資は、実質「返済の必要のない資金」です。負債(借入金)より、資本を増やした方が財務的には安定すると考えてください。

しかし、外部からの出資を受けて増資をする場合は、経営権の問題などもありますので、出資比率については慎重に検討する必要があります。顧問税理士や専門家などに相談することをおすすめします。

なおこれは、短期借入金や長期借入金などの借入を、してはいけないということではありません。また、借入金を減らして増資による資金調達にシフトしなければならないということでもありません。あくまでもバランスが重要ですから、そのあたりに関しては顧問税理士や専門家に相談してみてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。【法則3】「64(ロクヨン)の法則」について教えてください。

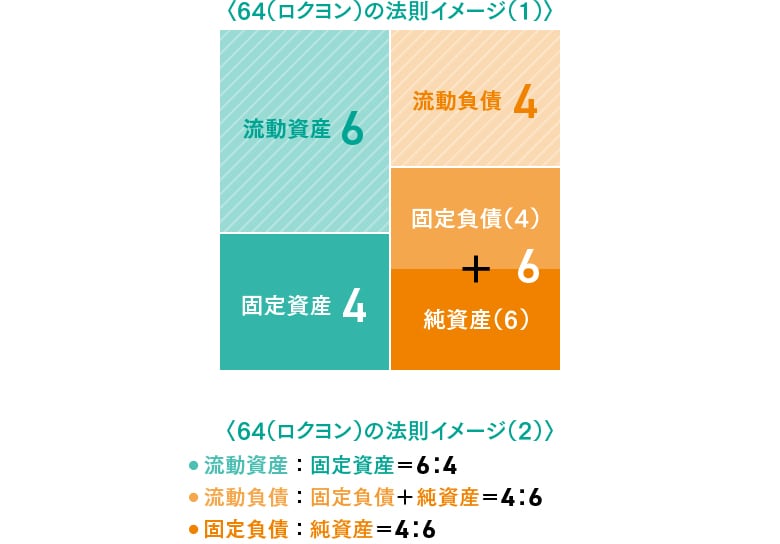

左上右下の法則は、何が何でも左は上にシフトをさせて、右は下にシフトをさせればよいというものではありません。やはり限度があります。その基準となるものが「64(ロクヨン)の法則」です。

「64(ロクヨン)の法則」とは左側(借り方)の流動資産と固定資産のバランスを6対4とし、右側(貸し方)の流動負債と固定負債+純資産のバランスを4対6とする見方です。さらに、固定負債と純資産合計のバランスも4対6とします。

6対4(または4対6)の比率に関しては、ご自身で計算機などで算出してみてください。この比率の貸借対照表は、財務的に安定しているかどうかを判断できます。

ここで少々難しい話になりますが、例えば代表的な財務指標である「流動比率」「固定長期適合率」「自己資本比率」などを算出すると、以下の通りとなります。

- 流動比率=流動資産6÷流動負債4×100=150%

- 固定長期適合率=固定資産4÷(固定負債+純資産合計=6)=67%

- 自己資本比率=自己資本(3.6)÷総資本10×100=36%

流動比率は100%以上で150~200%あるとよいと言われています。固定長期適合率は100%以下、自己資本比率は30%以上あるとよいとされています。これらの指標については、業種などによっても異なりますので、一般的な平均値だと理解してください。

つまり64(ロクヨン)の法則のような貸借対照表は、理想的な比率だといえるのです。しかしこれは表面上の数値であって、64(ロクヨン)でバランスしていても、不良資産などが多い場合はこの法則も崩れます。

例えば流動比率が150%でも、不良債権ばかりの資産が多いと、実質的には債務超過(純資産合計がマイナス)に陥っている可能性があります。例えば、流動資産の仮払金や短期貸付金、そして実質貸倒れている売掛金が多額な場合、これらは評価されません。

この64(ロクヨン)の法則を知っていれば、面倒な財務指標の算出や分析などをしなくても、理想的なバランスの貸借対照表を簡易的に判断することができます。ぜひ直近の2期分の決算書を、64(ロクヨン)の法則に基づいて分析してみてください。理想的な対比になっていれば銀行に良い評価を受けやすいのですが、なっていない場合は、来期に向けて「資産」「負債」の各勘定科目の増減をどう調整、改善すればよいかといった改善策について、顧問税理士や専門家などに相談しみましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。【法則4】「ピカソの法則」について教えてください。

財務専門家の中には、貸借対照表を見ると「その企業のことが想像できる」「数値以外でもいろいろなことが見えてくる」「社長の性格が分かる」と主張される方がいます。筆者もこれまでに数えられないくらい多くの企業の貸借対照表を見てきましたが、貸借対照表が「顔」に見えてくることは、確かにあります。

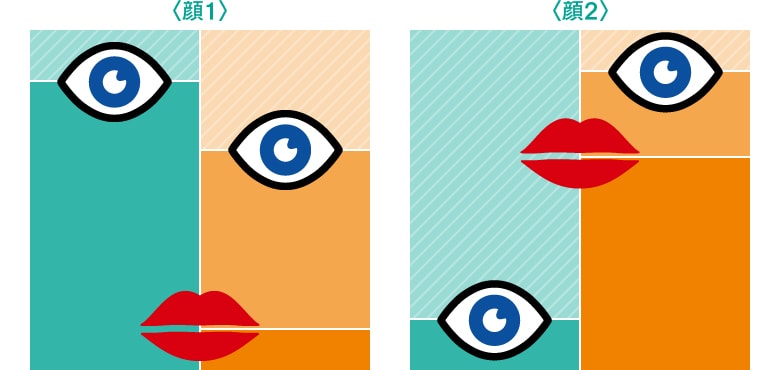

そこで皆さんに質問です。以下の2つ絵はどちらがきれいな顔に見えるでしょうか?

<顔1>の方が整っていると感じる方が多いと思います。<顔2>は目と口のバランスが悪く、ピカソの絵のようではないでしょうか。

筆者のいう「ピカソの法則」とは、貸借対照表がピカソの絵のように見えてくるということを意味しています。ピカソの絵は、「泣く女」などに代表されるように非常に個性的な顔の構成になっていますよね。

ただし、実は貸借対照表に目と口を付けてみると、財務的に安定しているであろう企業の貸借対照表は<顔2>のように筆者には見えるのです。一般的に“人の顔”としては〈顔1〉が普通ですが、“貸借対照表の顔”としては〈顔2〉が理想なのかもしれません。よって、自社の貸借対照表がピカソの絵のように見えるのであれば、財務は安定している企業として簡易的には判断することができます。つまり、金融機関に評価されやすい賃借対照表といえるでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。これらの法則を使用する際に注意すべき点はありますか?

冒頭でも説明しましたが、これらの法則は貸借対照表の全体的なバランス・イメージです。財務が苦手な事業者の方でも簡易的に自社の貸借対照表を理解するのに適した法則で、簡易的な判断基準の1つです。事業者の方が自社の貸借対照表に慣れる“きっかけ”になればと、筆者が提案している法則であり、学術上認められているものではありません。

また、これらの法則通りになっているからといって、必ず金融機関から評価が上がって、いつでも融資を受けられるということではありません。しかし、財務の苦手な事業者でもこの法則を知って対策を講じていれば、金融機関が融資したい貸借対照表に近づけるでしょう。

これらの法則で自社の貸借対照表を見ることに慣れたら、その次は必ず具体的な中身(勘定科目)を見てください。最もわかりやすい例は、これらの法則通りの貸借対照表であっても、現預金が非常に少なく貸倒れ寸前の売掛金ばかりだったら、金融機関からは評価されない可能性が高くなります。

経営者の方におかれましては、まずは、これらの法則によって自社の貸借対照表を見ることに慣れていただき、詳細な中身や具体的な今後の対応策などについては、顧問税理士などと一緒に検討することを強くおすすめいたします。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング