- 経営ノウハウ&トレンド

【定額減税】給与業務はどう対応すればいい?中小企業が押さえておきたいポイントを解説

2024.07.02

2024年6月から定額減税が実施されています。給与業務での抜け漏れなどがないように、会社の経営者の方、給与担当者の方は適切な定額減税の対応方法を知っておく必要があります。今回はみやた社労士事務所の宮田享子さんに、社労士の観点から、給与計算担当者向けに定額減税制度の概要を解説していただいた上で「実務上、何をしなければならないか」などポイントや注意点についてお話を伺いました。

※定額減税について、以下の記事でも制度の詳細などについて詳しく解説していますので、合わせてご確認ください。

【2024年(令和6年)】定額減税とは?対象者や概要、導入理由をわかりやすく解説|弥生 給与計算お役立ち情報

弥報Onlineでは他にも「労務管理」をテーマにした記事を発信しています。

労務管理の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

「定額減税」とは?対象者1人当たり4万円の控除

「定額減税」について、実施目的と概要を教えてください。

2024年6月から実施されている定額減税とは、住民税と所得税を一時的に減税する制度です。政府は現在、デフレ脱却を試みようと企業の給与水準などを上げようとしていますが、実際には加速する物価高騰などに対策が追いついていない現状があります。そんな社会情勢の中、定額の減税を行うことで国民の負担を一時的に軽減しようという試みが定額減税なのです。

定額減税の対象者や減税金額、減税方法などについて詳細を教えてください。

住民税については対象者1人当たり1万円の減税となるよう市区町村が計算し、その通知額が会社に送付されるので、その通りに処理をすれば大丈夫です。その際、多くの方は6月分が0円となります。本記事では所得税の定額減税についてお伝えします。

所得税の定額減税の対象者は、以下の通りです。

- 日本居住者

- 納税者本人、同一生計配偶者、扶養親族

- 源泉徴収において甲欄が適用される者

納税者本人とその同一生計配偶者、扶養親族1人につき所得税3万円が2024年の税金から控除されます。例えば、本人と同一生計配偶者、扶養親族である子ども2人の4人家族の場合、4人×3万円=計12万円が減税されます。

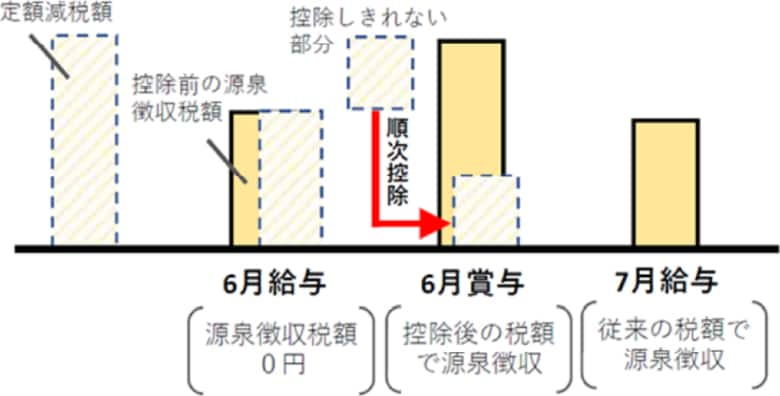

所得税については、2024年6月1日以降に支払われる給与や賞与から天引きされる源泉徴収税額から控除する「月次減税」と、年末調整時点の定額減税額に基づき精算する「年調減税」で対応します。

〈所得税の定額減税方法〉

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

会社は何をすべき?3ステップで解説

定額減税の実施に関して、会社は何をしなければいけませんか?

まず住民税の減税計算に関しては、市区町村の役所が担当しているので、会社側で準備することはありません。役所から送付される特別徴収金額を基に、給与から天引きをしてください。

会社が対応しなければならないのは、所得税の減税についてです。3ステップに分けて解説します。

【対象者の把握】

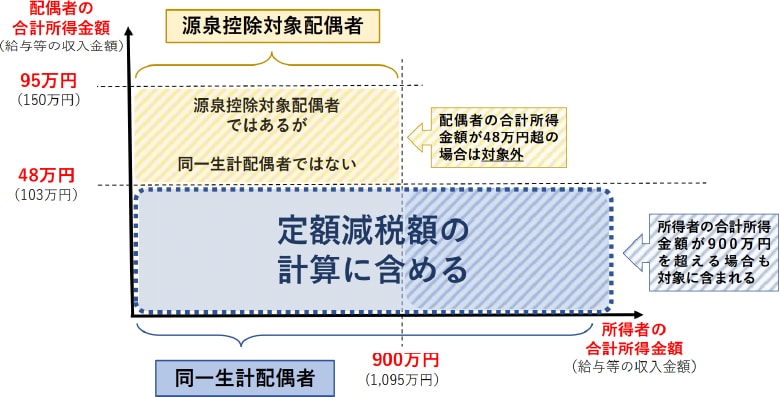

本人の他、同一生計配偶者と扶養親族の数を確認します。定額減税では、年少扶養親族(16歳未満の扶養親族)も対象に含まれます。しかし、年少扶養親族であっても、海外に居住している場合は対象外となりますので注意してください。

また、定額減税の対象となる「同一生計配偶者」の要件も「源泉控除対象配偶者」とは異なるので間違えないようにしましょう。例えば、夫の合計所得金額が900万円を超えている場合でも、妻の合計所得金額が48万円以下であれば、妻は「同一生計配偶者」となり、夫が受ける定額減税の計算に含めることになります。

【給与・賞与からの控除】

2024年6月1日以降に支給する最初の給与・賞与の源泉徴収税額から順次控除します。控除しきれない場合、以後の給与などから順次控除しましょう。年末調整でも控除しきれない場合は、調整給付されます。そのためにも、減税額や残控除の管理も的確に行う必要があります。年調減税のみでの対応は避け、必ず月次減税の段階を踏んで控除しましょう。

【明細書・納付書への反映】

給与明細書に、定額減税による控除額を記載する義務があります。罰則などは発表されていませんが、社会的に注目を集めている施策なので、対応を怠ると従業員の会社への不信感へつながることが予想されます。追加枠を設け(余白が無い場合は別紙に)、記載しましょう。

定額減税の対応に関して、注意点などがあれば教えてください。

定額減税の対象者とそうでない人が混在する可能性が高いため、社内で混乱が起こることが予測されます。事務手続きを始める前に、あらかじめ給与計算担当者が対象者を把握しておくとよいでしょう。

扶養控除等異動申告書に記載していない同一生計配偶者や16歳未満の扶養親族については【源泉徴収に係る定額減税のための申告書】を配布し提出を受けることで、月次減税額の計算のための人数に含めることができます。ただ、申告書を突然渡されると、社員はよく理解しないまま記載してしまうケースも多いですよね。申告書の記入を依頼する際には、例えば共働きの夫婦の場合、扶養親族の二重申請がないように注意を促せば確実です。

定額減税実施後に扶養情報が変更となった場合や、社員の入退社があった場合、給与計算上はどのように処理するべきでしょうか?

年の途中で配偶者や扶養親族などに変更が生じた場合、再計算する必要はありません。扶養親族の人数が変更されても、2024年6月1日時点で確定した月次減税額が12月まで適用されます。差額は年末調整で精算します。

また、納税者本人については、6月1日時点で会社に在籍していることが月次減税の対象条件です。例えば6月2日以降に中途入社した社員については、月次減税での控除は行わず、年末調整時に提出された配偶者控除等申告書・年末調整に係る定額減税のための申告書に基づいて年調減税で控除します。退職者については、年末調整前の源泉徴収票を出し、転職先の会社で年調減税してもらうように伝えてください。年内に再就職されない場合は、確定申告となります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。持続可能な給与計算のためにできること

給与計算ソフトを使っている場合、設定の変更などは発生しますか?

弥生の給与計算ソフトについて言うなれば、定額減税に必要な設定は自動反映されます。具体的には、定額減税対象である社員とその家族情報の登録内容から、月次減税設定額を一括で自動算出できます。加えて、家族情報が登録されていない社員に対しても、個別に月次減税設定額を設定することも可能です。減税額や残控除などの管理のほか、源泉徴収や給与明細書への反映なども行えるので、効率的で安心ですね。

・【定額減税にしっかり対応!初年度0円】クラウド給与計算ソフトで大幅コスト削減

Excelなどで給与計算を行っている場合では、注意する点はありますか?

給与計算システムがない場合、減税額や残控除の管理も自社で的確に行う必要があります。管理方法に関しては法定されたものはないので、適宜の様式で対応してください。手動で各人別の月次減税額や控除額などを管理する場合は、国税庁のWebサイトに「各人別控除事績簿」が用意されているので、活用するとよいでしょう。

定額減税を行うにあたり、少しでも効率的に実務を行うためにできることはありますか?

今回の定額減税には複雑な対応が必要になるため、特に給与計算ソフトを使っていない企業は非常に手間がかかります。これを機に、給与計算ソフトの導入を検討してもよいかもしれません。

会社規模にかかわらず、給与計算はミスが無く納期に間に合って当たり前の業務です。そのため給与計算担当者は毎月神経を尖らせ、重圧を感じています。加えて今回の定額減税対応で、さらなる負担を強いられることとなるでしょう。ソフトの導入予算が惜しいからといって、給与計算担当者に負荷のみを与えていると、貴重な人材の流出にもつながりかねません。それでは元も子もありませんよね。給与計算担当者が疲弊しない仕組み作りは、経営者が向き合わなければいけない課題でもあります。

また、仮にソフトを導入したとしても、給与計算担当者や経営者は定額減税の全体像を把握しておく必要があるでしょう。効率的かつ正確に実務を行うためです。断片的な知識では、万が一処理のミスが起こったとしても気付くことはできません。不明点は税務署に問い合わせることもできるので、参考にしてください。また、国税庁のチャットボットも便利です。

同時に、定額減税対応がいかに大変か、経営者が理解を示せば、給与計算担当者の心理的負担も軽減されるでしょう。担当者に任せきりにせず、一緒に乗り切る意識を持って対応しましょう。

(関連ページ)

【2024年(令和6年)】定額減税とは?対象者や概要、導入理由をわかりやすく解説|弥生 給与計算お役立ち情報

社労士が解説!定額減税制度の概要と6月からの給与計算で気を付けるポイント|弥生株式会社

弥報Onlineでは他にも「労務管理」をテーマにした記事を発信しています。

労務管理の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

宮田 享子(みやた社労士事務所 代表)

社会保険労務士。産業カウンセラー。

B型。左利き。商社・損害保険会社・ゲームソフト会社など、さまざまな業種の企業で事務職を経験した後、結婚を機に退職。2児の育児中に友人の社労士事務所を手伝ったことが資格取得のきっかけとなった。

2010年4月に独立開業し、労務相談の他講師業や執筆業等にも力を入れている。「お堅い法律の話を馴染みやすく」がモットー。

趣味はオーボエ演奏なので「チャルメラ社労士」を名乗る。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!