- 顧客獲得・売上アップ

【特別連載】消費税率が変わると企業はどうなる?「消費税額の計算」編

2019.04.23

2019年10月に、消費税率が8%から10%へ引き上げられ、同時に飲食料品や一定の新聞については、軽減税率が適用されます。2つの税率が並存するということは、消費税額の計算方法も複雑になります。今回は軽減税率導入後の消費税額の計算方法について詳しく解説します。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

消費税額の計算方法と中小企業者に対する特例

軽減税率導入後の消費税額の計算方法(原則課税)は、「売上税額から仕入税額を控除する」という現行の方式と変わりありません。ただし、消費税率が2つになるため、売上げと仕入れを税率ごとに区分して税額計算を行う必要があります。

さらに、2020年9月30日までの期間については、「標準税率10%」、「軽減税率8%」、「旧税率8%」の3つの税率区分が並存することになります。軽減税率と旧税率は同じ8%ですが、国税と地方税の内訳が異なるため(旧税率の8%の内訳は国税6.3%、地方税1.7%に対して、軽減税率8%の内訳は国税6.24%、地方税1.76%です)、旧税率と軽減税率もきちんと区分しなければ正しい消費税額の計算はできなくなります。

まずは帳簿上でどの税率なのか、きちんと区分して記帳することが、正しい消費税額の計算の第一歩になります。(弥生製品では、税率を区分して記帳することができるような仕組みになっています)

とはいうものの、正しい記帳に基づく消費税額の計算は日常の細かい作業が不可欠で、対応に苦慮する中小事業者もあるはずです。そこで2019年10月1日から2023年9月30日までの期間、売上げ又は仕入れを軽減税率と標準税率とに区分することが困難な中小事業者に対して、売上税額又は仕入税額の計算の特例が設けられています。

「中小事業者」とは、基準期間(法人の場合は前々事業年度)における課税売上高が5,000万円以下の事業者のことをいいます。また、「困難な事情」とは、特例を適用しようとする課税期間中の売上げ又は仕入れにつき、税率ごとの管理が行えなかった場合等の事情をいいますので、その理由は問いません。特例計算の方法は、売上税額・仕入税額ごとに計算することになります。

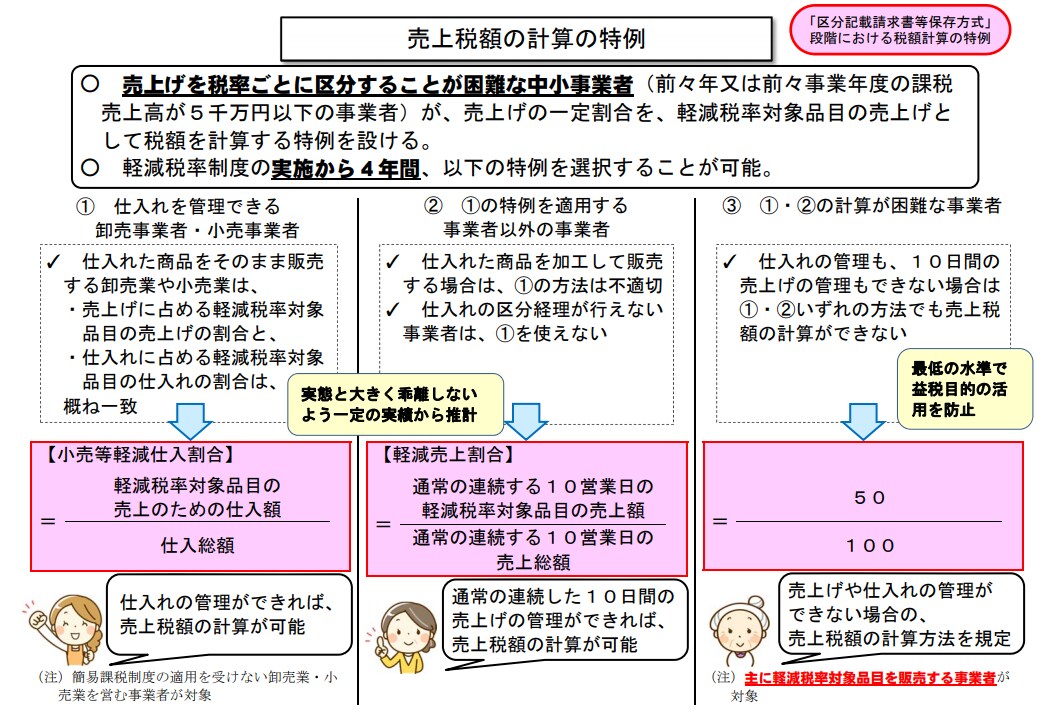

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。売上税額の計算の特例

売上げを税率ごとに区分することが困難な中小事業者は、2019年10月1日から2023年9月30日までの期間において、売上げの一定割合を軽減税率の対象売上げとして売上税額を計算することができます。「一定割合」の計算方法は、その事業者の実態や状況により3つの方法から選ぶことになります。

(1) 仕入れを税率ごとに管理できる卸売業・小売業を営む中小事業者(簡易課税制度を適用しない者に限る)の場合

仕入れを税率ごとに管理できれば売上税額が計算できます。(小売等軽減仕入割合)

(小売等軽減仕入割合の計算方法)

卸売業・小売業に係る軽減税率対象品目の売上げにのみ要する課税仕入れ(税込み)/卸売業・小売業に係る課税仕入れ(税込み)

(2) (1)の特例を適用する事業者以外の中小事業者

通常の連続した10営業日の売上げを税率ごとに管理できれば、売上税額の計算ができます。(軽減売上割合)

(軽減売上割合の計算方法)

通常の連続する10 営業日の軽減税率対象品目の課税売上げ(税込み)/通常の連続する10 営業日の課税売上げ(税込み)

(3) (1)、(2)の割合の計算が困難な中小事業者

主に軽減税率対象品目を販売する中小事業者で、売上げを税率ごとに区分するのが困難な中小事業者が対象となります。

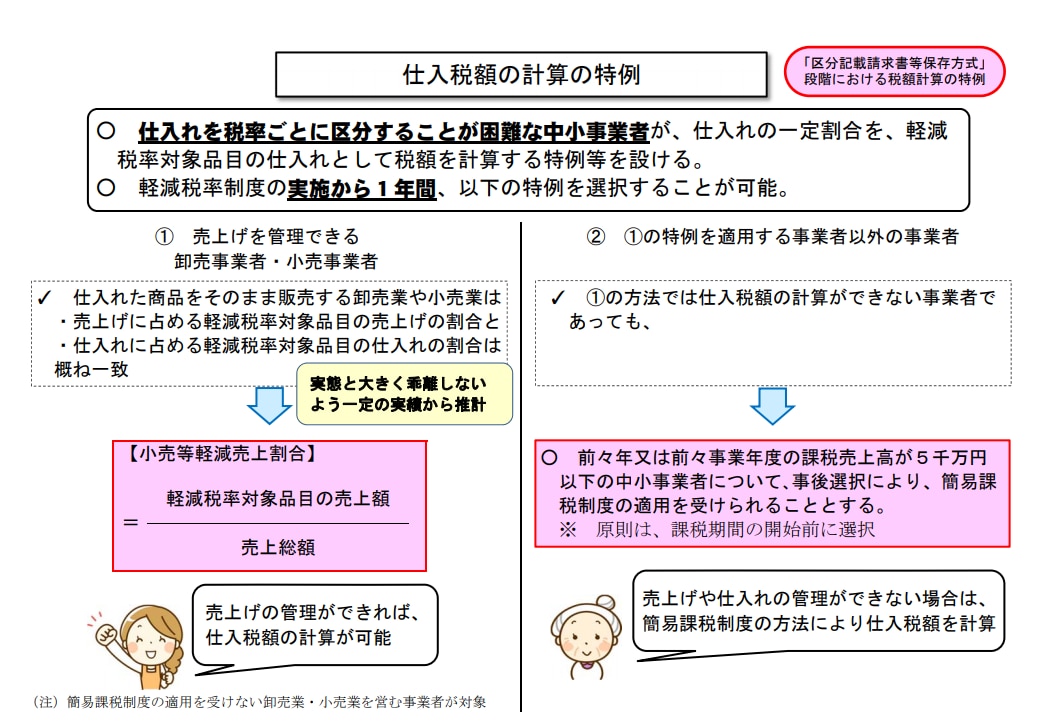

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。仕入税額の計算の特例

仕入れを税率ごとに区分することが困難な中小事業者は、次のいずれかの特例の適用を受けることができます。

税額計算の特例は、課税期間ごとに選択することができますが、簡易課税制度の特例を選択した場合、適用をやめることができるのは2年間継続して適用した後となります。

(1) 仕入れの一定割合(小売等軽減売上割合)を軽減税率の対象仕入れとして、仕入税額を計算できる特例

売上げを税率ごとに管理できる卸売業・小売業を営む中小事業者が対象となります。2019年10月1日から2020年9月30日を含む課税期間の末日までの期間で、簡易課税制度の適用を受けない期間に限ります。

(小売等軽減売上割合の計算方法)

卸売業・小売業に係る軽減税率対象品目の課税売上げ(税込み)/卸売業・小売業に係る課税売上げ(税込み)

※売上げを税率ごとに管理できず、売上税額の計算の特例として「軽減売上割合」を使用した場合、その使用した「軽減売上割合」を「小売等軽減売上割合」とみなして仕入税額を計算します。

(2) (1)以外の中小事業者(簡易課税制度の届出の特例)

簡易課税制度を適用しようとする課税期間中に消費税簡易課税制度選択届出書を提出し、同制度を適用することが可能です。原則として、簡易課税制度を適用しようとする課税期間の開始前までに「消費税簡易課税制度選択届出書」を提出することが必要となります。(特例を適用する場合の消費税簡易課税制度選択届出書は2019年7月1日から提出できます)

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。まとめ

消費税率の引き上げと軽減税率の導入はほとんどの事業者に対応が必要になります。直前になって慌てないように、今から準備を進めておきましょう。

特例の適用を検討するのであれば、特例の対象になるのか、届け出は必要か、特例が適用された場合に日々の業務はどう行うのか。複雑に見える手続きも、一つ一つ、確認と検討をしていけば大丈夫。「備えあれば憂いなし」。しっかり準備して、10月1日を笑顔で迎えましょう。

【関連リンク】

・よくわかる消費税軽減税率制度(国税庁)

・軽減材率制度に関するQ&A(国税庁)

・消費税軽減税率まるわかりBOOK(中小企業庁)※PDF形式

・消費税軽減税率制度に関する情報(農林水産省)

・消費税改正あんしんガイド(弥生株式会社)

・ギモンを解決!「私の持っている製品は軽減税率制度に対応してるの?」(弥生株式会社)

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

浦田 泉(税理士)

税理士。会計事務所、コンサルティング会社を経て2003年「いずみ会計事務所」を開業。自身の起業経験から、特に女性経営者の起業、会社経営、成長戦略などのお手伝いが得意分野。また、新人の経理担当者でもすぐに使えるようになる弥生会計は、顧問先への導入、指導の実績が多数ある。

いずみ会計事務所 http://izumi-kaikei.com/

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング