- 事業成長・経営力アップ

小宮一慶が教える、管理会計で数字を正確に読む方法~損益分岐点分析~

2021.12.03

今回は管理会計の基本中の基本の「損益分岐点分析」についてご説明します。損益分岐点とは、利益が出るか損失が出るかの境目となる売上(または数量)のことです。別の言い方をすれば、売上と費用が一致する点です。

今回は、この損益分岐点の基礎知識をお伝えしするとともに、これを基した安全余裕率や収益構造の考え方などを解説していきます。損益分岐点は、会社の損益構造を理解し会社の利益を増やすために、費用を削減するか売上を伸ばすかを決めるために有効な指標ですので、この機会にぜひ覚えておきましょう。

目次

損益分岐点を求めるグラフを作り、その見方を知ろう

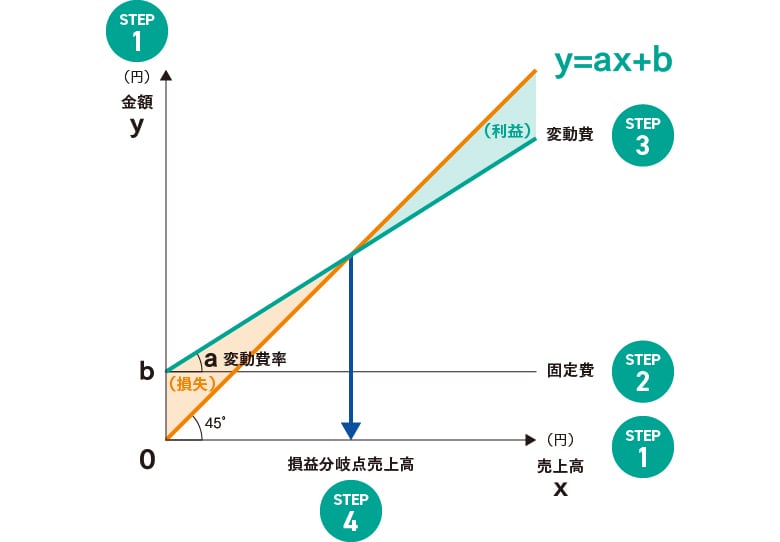

損益分岐点はどのように計算するのでしょうか。まずは損益分岐点を求めるためのグラフを作ってみましょう。

【損益分岐点を求めるグラフの作り方】

STEP1.縦軸を金額、横軸を売上高として線を引く

縦軸も横軸も単位は「円」ですから、どちらもスケールは同じです。売上高を売上数量として計算することもできますが、その場合は縦軸とのスケールが変わってきます。今回はわかりやすく金額(円)で統一します。

STEP2.固定費の線を、横軸と平行に引く

固定費とは、減価償却費や人件費などです。これは売上高が増えてもかかる費用ですから、横軸と平行の線になります。

STEP3.固定費と縦軸の交点から、変動費の線を右上がりに引く

変動費とは材料費や燃料費、一部の運送費など、売上高の増加とともに増える費用です。売上高に比例して増えていくように、右上がりの直線を引きます。

これらのグラフを関数式で表してみましょう。総費用をy、売上高をx、変動費率(売上高に対する変動費の割合)をa、固定費をbとすると、y=ax+bとなります。

STEP4.総費用の線上に売上高の線(金額=売上高:原点から45度の傾きの線、つまりy=xの線)を重ねます。

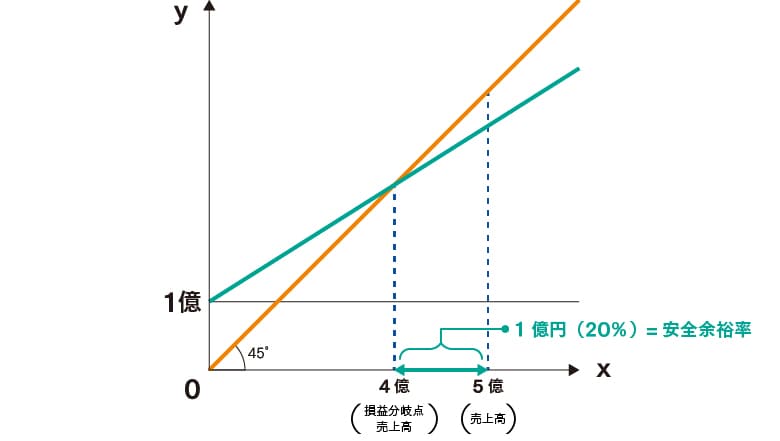

こうして2つの直線が交わったところが「損益分岐点売上高」、つまり売上高と総費用が一致する売上高となります。グラフの損益分岐点よりも売上高が増えれば、売上高と費用の差額分の「利益」(右上部分)が出ますが、売上高がこの点まで届かなければ「損失」(左下部分)となります。さらに、売上高が増えるほど利益の割合は大きくなります。この見方が大切なので覚えておきましょう。

※損益分岐点売上高は、売上の「金額」でも「数量」でも計算できます。

損益分岐点売上高と安全余裕率の意味を知ろう

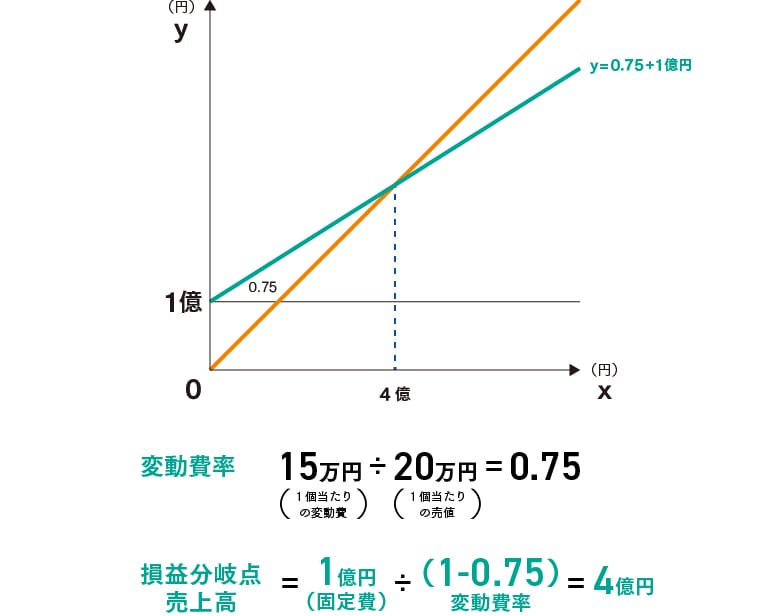

次に、損益分岐点売上高を求めてみましょう。損益分岐点を求めるために使った2つの連立方程式(y=ax+b、y=x)を解きます。

x=b/(1-a)

つまり、

損益分岐点売上高=固定費/(1−変動費率)

となり、これを超える売上高を稼げば利益が出ることになります。例えば、固定費が1億円、1個当たりの変動費15万円、1個の売値20万円の製品の損益分岐点は、1億円÷(1-0.75)=4億円となります。

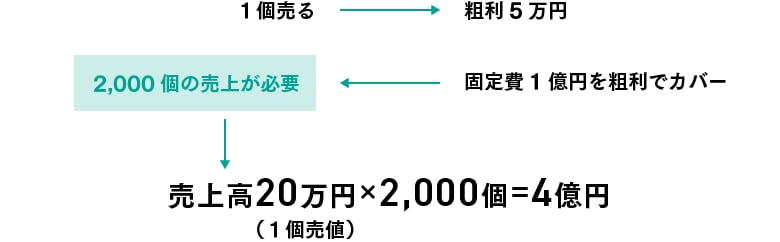

これは別の方法でも計算できます。例えば1個売ると粗利が5万円儲かる場合、固定費1億円を粗利でカバーするには2,000個の売上が必要で、売上高は20万円×2,000個=4億円と計算できます。こちらは固定費をカバーするには、1個当たりの粗利益額から見て何個売らなければならないか、というところから計算する方法です。

次に、現在の売上高から何%なら落ちても赤字にならないかという指標「安全余裕率」について説明します。安全余裕率は次の式で求められます。

安全余裕率=(売上高−損益分岐点売上高)÷売上高

例えば、売上高が5億円、損益分岐点売上高は4億円だとします。すると、安全余裕率は(5億円−4億円)÷5億円=20%となります。これは売上高が20%落ちても、利益を確保し続けられることを意味します。この値が大きいほど、赤字に陥る可能性は低くなります。

固定費型と変動費型ビジネスの収益構造の違い

損益分岐点のグラフからは、さまざまな業種の収益構造を読み取れます。従来型のビジネスは大きく2つに分かれます。

1つは、鉄鋼業や電鉄業のように、設備投資が多いためにその減価償却費などの固定費を多く必要とする「固定費型ビジネス」。もう1つは商社や卸売業のように、仕入れなどの変動費を多く必要とする「変動費型ビジネス」です。

製造業やテーマパークなどの固定費型ビジネスは、多額の設備投資が必要となります。すると先ほどのグラフの固定費(b)の幅が広がります。一方、変動費は固定費に比してそれほどかからないので、その傾き(a)は緩やかになります。固定費が多いと損益分岐点に達するまでに大きな売上を出さなければなりませんが、損益分岐点を超えた後は、得られる利益も大きくなります。逆に、損益分岐点を切ってしまうと多額の赤字が出てしまいます。損益分岐点を超えるかどうかで、損益に差が出るのが特徴です。

一方で、商社や卸売業などの変動費型ビジネスは、固定費はそれほどかからないものの、製品などの仕入れが必要となるため変動費が比較的多くかかります。つまり、変動比率が高いということです。固定費は少ないので損益分岐点売上高は低くなるため、利益は出しやすいと言えます。ただし損益分岐点を超えても、利益があまり出ないのが特徴です。

多額の設備投資が必要な反面、利益を大きく出す可能性のある固定費型の産業、損益分岐点が低く利益を出しやすいが、それほど儲からない変動費型の産業。以前はこの2種類のビジネスが中心でした。どちらのビジネスにも等しくメリットとリスクがありました。

ところが最近、新しい特徴を持つ業種が出てきました。固定費や変動費が小さく、損益分岐点が低いという夢のような業種です。ずばり、IT企業です。IT企業は固定費が低いので、損益分岐点が低いうえに変動費率も小さいため、損益分岐点売上高を超えると莫大な利益を得られます。競争は激しいものの当たれば儲かります。ですから猫も杓子もIT業界に参入したがるのです。

固定費と変動費を正確に分けることは難しい

損益分岐点を求めるときに必要な固定費と変動費の分け方について、もう少し説明していきます。

その前に、固定費と変動費について簡単に復習しましょう。固定費とは売上がどれだけ増えても一定にかかる費用で、例えば人件費や減価償却費、機械のリース料、家賃などです。変動費とは売上増に比例してかさむ費用で、仕入れや電気代、配送料などが含まれます。

しかし費用の中には、固定費なのか変動費なのか簡単に分けられないものがたくさんあります。例えば電話料金を考える場合、基本料金は固定費ですが、通話料金は変動費となり、水道代も同じく基本料金と使用料金に分けられます。

工場で働いている人たちの人件費も、分け方が難しいものです。ラインを動かしている間だけ来てもらう請負業者は変動費になりますが、職長などの正社員は固定費です。このように人件費だからといって、すべて固定費に含まれるわけでも、すべて変動費に入るわけでもありません。正確に分けることは難しいのです。

原則を覚えてシンプルに分けることも必要です。それは「売上とともに変動しない費用は固定費。変動する費用は変動費」というように。もっとも実務的には完全に分けるのは難しく、割り切りが必要な場合も少なくありません。

会社の利益を増やすには、順番を間違えないこと

会社の利益を増やすための方法は、費用を削減するか売上を伸ばすかの2択しかないことは、損益分岐点分析のグラフにも明らかです。ここで注意したいのが、どちらの方法から行うかの順番を間違えないことです。

会社が経営危機に陥っていて緊急を要する場合は費用を削減し、次に売上を伸ばす方法を考えます。この順序を守ることが鉄則です。腕の悪い経営コンサルタントは、経営危機に陥った会社に対して「気合いを入れて売上を伸ばしましょう」「マーケティングを行い、新しい商品を作りましょう」とアドバイスしがちです。しかし、その間に会社が倒産してしまうケースもあり、社員に気合いを入れるどころではなくなります。

黒字の会社の場合は、資金的=時間的な余裕がありますから、お客さま第一を徹底し、さらに売上・利益を上げることを考えます。もちろん、ムダを減らし効率を高める努力も必要です。反対に、赤字に陥って資金的余裕もなく建て直しを図るという局面ならば、真っ先に費用の削減から始めます。お客さまに喜んでもらえる製品を開発するのはその後、この順番を間違えないことが大切です。

【関連記事】

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

小宮 一慶(こみや かずよし)

経営コンサルタント。株式会社小宮コンサルタンツ代表取締役会長CEO。十数社の非常勤取締役や監査役、顧問も務める。1981年京都大学法学部卒業。東京銀行に入行。1984年から2年間、米国ダートマス大学タック経営大学院に留学。MBA取得。帰国後、同行で経営戦略情報システムやM&Aに携わったのち、岡本アソシエイツ取締役に転じ、国際コンサルティングにあたる。この間、UNTAC(国連カンボジア暫定統治機構)選挙監視員として、総選挙を監視。93年には日本福祉サービス(現セントケア)企画部長として在宅介護の問題に取り組む。95年に小宮コンサルタンツを設立し、現在に至る。企業規模、業種を問わず、幅広く経営コンサルティング活動を行う一方、年百回以上の講演を行う。新聞・雑誌、テレビ等の執筆・出演も数多くこなす。経営、会計・財務、経済、金融、仕事術から人生論まで、多岐に渡るテーマの著作を発表。その著書140冊を数え、累計発行部数は360万部を超える。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。