- 事業成長・経営力アップ

小宮一慶が教える、損益計算書から会社の収益性を知ろう

2021.05.11

今回は、会社の収益性を見るのに使う「損益計算書」(P/L)についてご説明していきます。会社の安全性や安定性の分析に使う「貸借対照表」(B/S)よりも構成は単純ですが、ちょっとしたポイントや落とし穴があるのでそれも覚えておきましょう。

目次

損益計算書は「売上高」から順に費用を引いていくもの

まず、損益計算書の構成を概括的に見ていきましょう。

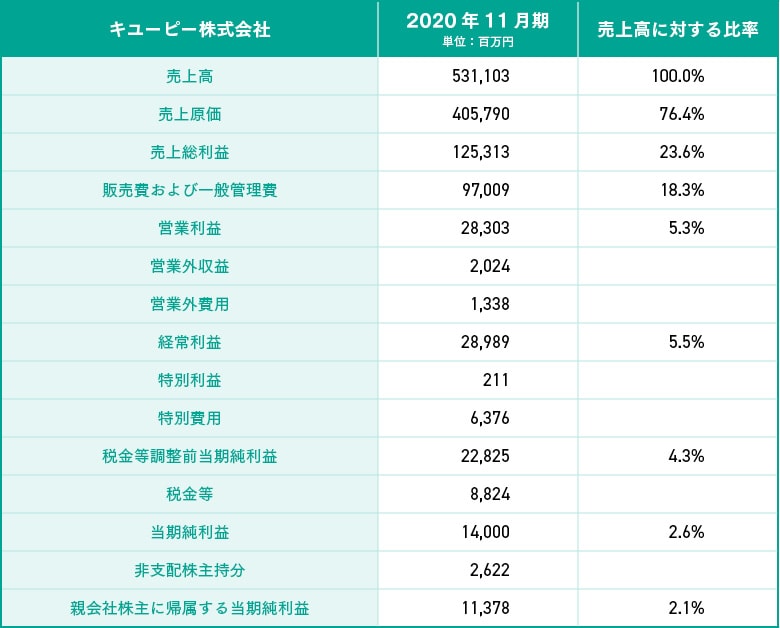

損益計算書は、売上高から順に費用を引いていくという構成になっています。今回はキユーピー株式会社の1年間の決算(2020年11月期)を例に見ていきます。

キユーピーの売上高は5,311億300万円です。通常、売上高は商品やサービスが提供された時点で計上されます。実際の現金の授受のタイミングとは関係ありません(利益とキャッシュ・フローが違ってくる要因の1つです)。

売上高からまず引かれるのは「売上原価」です。原料費や加工費など売り上げた商品やサービスに直接かかわる費用で、ここでは4,057億9,000万円です。

卸売業や小売業では「利は元にあり」とよく言われます。この売上原価のコントロールが利益を生み出す第一歩です。さらに「売上原価率(=売上原価÷売上高)」をきちんと把握しましょう。ここでは76.4%です。

売上高から売上原価を引いたものが「売上総利益」です。卸売業や小売業では一般的に「粗利益」と呼ばれるものです。売上総利益率の推移のチェックは重要です。「1-売上原価率」で計算できます。

その売上総利益から「販売費および一般管理費(販管費)」を差し引いたものが「営業利益」です。企業の通常の業務段階での利益を表します。キユーピーでは283億300万円で、売上高営業利益率は5.3%です。この営業利益がマイナスである場合、企業活動に大きな問題が生じていると言えます。営業利益は会社の実力を示します。

ここに「営業外収益」を加え、「営業外費用」を引いたものが「経常利益」です。これを「けいつね」と呼ぶ人もいます。例えば営業外収益、営業外費用は金利です。現在は低金利のためそれほど気にしていない人が多いかもしれませんが、金利が上昇すれば借入金の大きな企業は金利負担が増え、営業利益がプラスでも経常利益がマイナスとなることもあり得ます。

さらに、経常利益から一過性の利益や損失である「特別利益」や「特別損失」を調整して、「税金等調整前当期純利益」を計算します。特別利益と特別損失は、昔買った土地で高値で売れた工場が台風で損壊したなど、普段は起こらないようなことが発生した場合に計上します。そこから税金などを調整し、「当期純利益」が計算されます。

ここから「非支配株主持分」を差し引いたのが、「親会社株主に帰属する当期純利益」です。キユーピーは113億7,800万円です。「非支配株主持分」は、ややこしいので詳細な説明を省きますが、100%を保有しない子会社が存在する場合に表れる勘定科目です。

損益計算書を見る際の4つのチェックポイント

ここからは損益計算書を見る際のチェックポイントをご説明していきましょう。

売上高や利益が伸びているかどうかを見る

会社の財務諸表から収益性を見る場合は、私はまず売上高や利益が前年と比べて伸びているかを見ます。キユーピーの場合は売上高、営業利益ともに、残念ながらそれぞれ2.7%、11.7%も前年より下がっています。

利益を確保するには、売上原価のコントロールが必要です。せっかく売上が立っても、それ以上に原価がかかっていれば赤字となります。日ごろから商品やサービスの価値や製造工程などを見直して、コストを下げる努力をすることが必要です。

売上原価と製造原価との違いを知っておく

覚えておきたいのが、売上原価は製造原価とは違うということです。製造したすべてがその年の売上原価にはなりません。製造したもののうち、売れた分だけが売上原価となります。仕入れも同様です。

大原則として仕入れたものや製造したものは、いったん、すべて貸借対照表の「棚卸資産(在庫)」に記入します。ここは重要なポイントです。

というのも、製造業などで売れないものをたくさん作っても、それがすぐには売上原価とはならないため大量の在庫を抱えていても、表面的には損益計算書上は利益が出ることもあり得るからです。

販売費と一般管理費が増えていないかを見る

「販売費および一般管理費」は「販管費」と略称で呼ばれたりします。売上高に対する販管費の比率(=販管費率)を維持することが重要です。

当期純利益をプラスにする

経営者の中には、「特別損失は災害による損失や過去の投資などの失敗なのだから、自分の経営責任とは関係ない」と考える人もいます。しかし、経営では当期純利益をプラスにすることが大事です。当期純利益のマイナスが続いたり多額のマイナスが出ると、会社は倒産してしまいますから。

「結果」としての利益と、「手段」としての利益

最後に、経営の観点から「利益」の考え方について説明しておきます。

経営者の皆さんが、社員から「利益ってなんですか?なぜ、利益が必要なのですか?」と質問されたらなんと答えるでしょうか。こうした根本的、経営哲学的なことを理解せず、単に会計的なことのみ理解しようとしても経営はできません。

これを理解していないと「上司から利益を出せ」と言われても、単に「ノルマだから」「目標だから」と割り切って働くこととなり、仕事の意欲がしだいに奪われていきます。また、経営者も利益について基本的な経営哲学を持っていないと、執念や根性だけで利益を出してこいという、わけのわからない経営をすることになります。

利益には、「結果」としての利益と、「手段」としての利益があります。

まず結果としての利益から説明していきます。1つは、「工夫」の結果です。同じ売上高でも、原価などを工夫することで利益が生まれます。もう一つは、「お客さま満足」の結果です。お客さまが満足して売上が上がれば、結果として利益も増えていきます。

次に、手段としての利益があります。利益は「企業の延命」「未来投資」「働く人の待遇改善」「株主還元」「社会還元(税)」の原資(コスト)です。利益がなければ、これらを確保することができません。その意味で利益は執念で出すものではなく、信念で出すものだと私は思っています。

【関連記事】

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

小宮 一慶(こみや かずよし)

経営コンサルタント。株式会社小宮コンサルタンツ代表取締役会長CEO。十数社の非常勤取締役や監査役、顧問も務める。1981年京都大学法学部卒業。東京銀行に入行。1984年から2年間、米国ダートマス大学タック経営大学院に留学。MBA取得。帰国後、同行で経営戦略情報システムやM&Aに携わったのち、岡本アソシエイツ取締役に転じ、国際コンサルティングにあたる。この間、UNTAC(国連カンボジア暫定統治機構)選挙監視員として、総選挙を監視。93年には日本福祉サービス(現セントケア)企画部長として在宅介護の問題に取り組む。95年に小宮コンサルタンツを設立し、現在に至る。企業規模、業種を問わず、幅広く経営コンサルティング活動を行う一方、年百回以上の講演を行う。新聞・雑誌、テレビ等の執筆・出演も数多くこなす。経営、会計・財務、経済、金融、仕事術から人生論まで、多岐に渡るテーマの著作を発表。その著書140冊を数え、累計発行部数は360万部を超える。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。