- 事業成長・経営力アップ

【インボイス制度】適格請求書の発行側が知っておきたい7つのこと

2024.02.06

2023年10月1日からインボイス制度が始まりました。準備期間があったとはいえ、実際に請求書や領収書を発行してみると、さまざまな疑問が湧いてくるのではないでしょうか。また、適格請求書発行事業者の登録を検討している段階で、様子を見ている企業もあることでしょう。

そこで今回は、適格請求書(インボイス)の発行側で生じる典型的な疑問点をピックアップし、岩谷誠治公認会計士事務所の岩谷先生に解説いただきました。日々の経理業務の参考にしてください。

請求書などを受領する側の注意点をまとめた記事はこちら

【インボイス制度】適格請求書の受領側が知っておきたい6つのこと|弥報Online

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

Q.請求書に登録番号を追加するだけでいいの?

A.いいえ。登録番号以外にも必要な記載事項があります。インボイス制度の仕組みを簡単におさらいしながら確認していきましょう。

2023年10月1日から導入されたインボイス制度によって、消費税の仕入税額控除の方法が変わりました。消費税の納税額は、売上時に預かった消費税額から仕入や経費支出時に支払った消費税額を差し引いて算出しますが、この仕入時に支払った消費税額を差し引くことを「仕入税額控除」といいます。

これまでは、取引内容を記録した帳簿と請求書類を保存しておけば仕入税額控除が認められましたが、インボイス制度では、法令に基づいた適格請求書の保存が仕入税額控除の要件になります。

インボイス制度の基礎についてはこちらも参考にしてください。

【随時更新】2023年10月スタートの「インボイス制度」をまるごと解説【まとめ】|弥報Online

今までの請求書などと適格請求書が異なるのは次の2点です。

- 適格請求書(インボイス)発行事業者でなければ発行できない

適格請求書は、事前に税務署に登録した適格請求書発行事業者でなければ発行できません。この適格請求書発行事業者として登録が認められるのは、消費税を納税する課税事業者に限られます。

インボイス制度導入前には、基準期間(その事業年度の2期前)の課税売上高が1千万円以下の小規模事業者については消費税の納税が免除されており、インボイス制度導入後もこの免税基準に変更はありません。免税事業者の方々はインボイス制度導入後、継続して免税事業者でいるか、課税事業者となって適格請求書発行事業者になるかを選択しなければなりません。

- 必要な記載事項が追加された

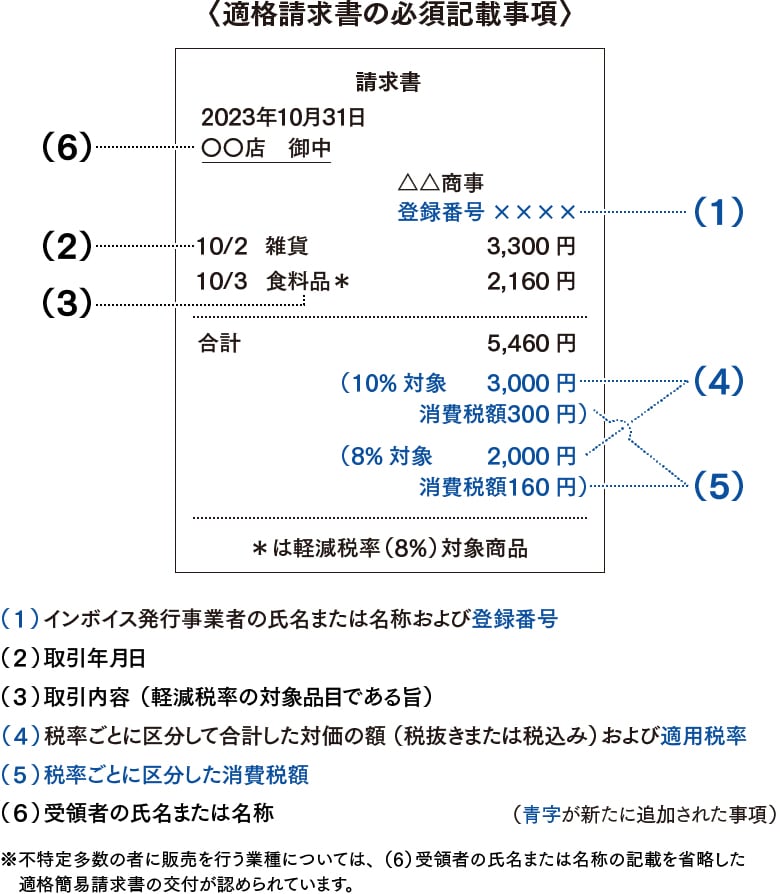

適格請求書には下図のように必須記載事項が定められています。

登録番号とは、適格請求書発行事業者として登録された際に付与される番号です。既に法人番号を持っている法人については「T+法人番号」、法人番号を持っていない個人事業者等には新たに「T+13桁の番号」が付与されます。

この登録番号はインボイス制度によって新たに導入された項目ですので、どの事業者も請求書などの様式を改訂して追記する必要があります。

それ以外の項目については、既に記載済みのものも多いと思われますが、手書きの領収書類を発行している場合でも必須記載事項は変わりません。支払総額だけではなく税率ごとの消費税額などの記載が求められている点に注意してください。

なお、不特定多数の者に販売を行う業種については、(6)受領者の氏名または名称の記載を省略した適格簡易請求書(簡易インボイス)の交付が認められています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.請求書を発行しない取引でも請求書の発行が必要になるの?

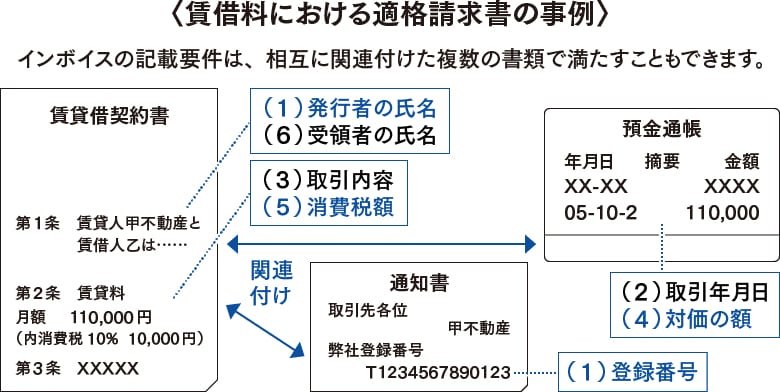

A.その必要はありません。なぜなら、適格請求書の記載事項は、1つの書類にすべてを記載できなくても、相互に関連のある複数の書類で記載要件を満たすことも認められているからです。

売上や収入の中には、締結した契約に基づいて支払いを行うため、取引の都度、請求書を発行しないケースも多く存在します。請求書を発行しない典型的な取引に事務所の賃借料の支払いがあります。賃貸借契約書に基づいて毎月定額を振り込むため、通常、請求書や領収書の発行が省略されますが、賃貸人と賃借人で締結した賃貸借契約書、賃貸人が提供した登録番号の通知書、入出金日付のわかる預金通帳などの複数の書類を関連付けて保管していれば適格請求書の要件を満たします。

Q.適格請求書の写しは保存しないといけないの?

A.はい、保存しなくてはいけません。適格請求書発行事業者は、取引先(課税事業者に限る)から適格請求書の交付を求められた際に、適格請求書を発行する義務が生じます。また、交付した適格請求書の写しも保存する必要があります。写しの保存期間は発行した日の属する課税期間の末日の翌日から2か月を経過した日から7年間です。

ただし、この写しは実際の適格請求書のコピーなどである必要はなく、レジのジャーナルや適格請求書にかかる明細表など、適格請求書の記載事項が確認できる程度の記載があれば十分です。

また、適格請求書の写しを電子データで保存することも認められています。その際には、電子帳簿保存法のルールに基づいて保存します。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.値引きや返品にかかわる適格請求書はどうするの?

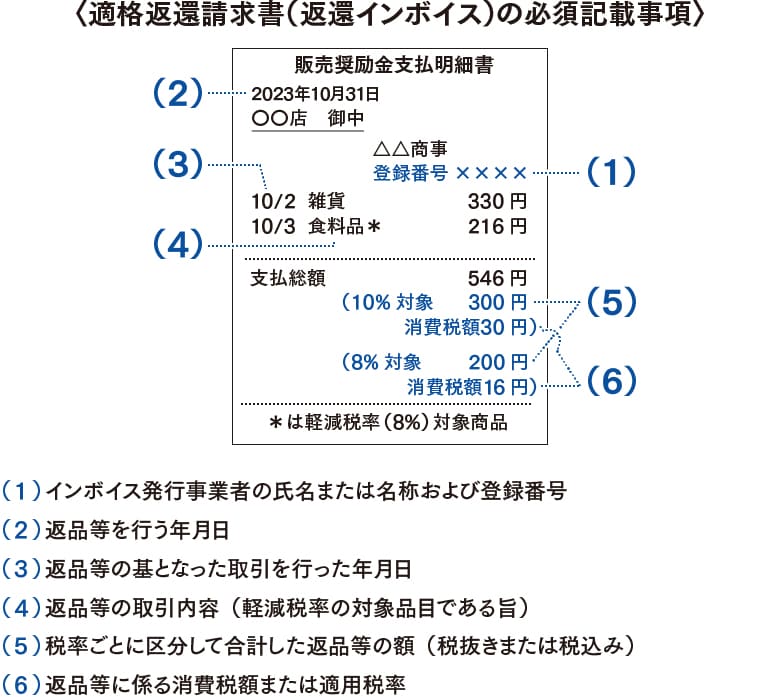

A.値引きや返品が生じた場合には、適格返還請求書(返還インボイス)を発行します。適格返還請求書の記載事項は適格請求書に準じています。

適格返還請求書には「(3)返品等の基となった取引を行った年月日」の記載が求められていますが、業種によっては販売と返品などの対応関係を把握するのが難しい場合があります。そこで、返品などの処理を合理的な方法で継続的に行っていれば、「前月末分」や「最終販売年月日」といった記載でも問題ありませんし、「〇月分」などの一定期間の記載も可能です。

また、適格返還請求書は販売時の適格請求書と別の書類で発行しなくても、両者の記載事項を1枚にまとめて発行することも認められています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.納税額の計算方法は変わったの?

A.はい、新しい計算方法が追加されました。消費税の納税額の計算方法には、本則課税(一般課税)と簡易課税がありましたが、インボイス制度の導入に伴い免税事業者から課税事業者になった事業者の消費税負担を軽減するために、新たに2割特例が設けられました。

本則課税(一般課税)

売上時に預かった消費税額から、仕入等で支払った消費税額を差し引いた金額を納税するのが、原則的な計算方法である本則課税です。

売上で預かった消費税よりも仕入で支払った消費税の方が多い場合には、差額がマイナスになり同額の消費税が還付されます。この消費税の還付は、本則課税を選択した事業者しか受けられませんので、多額な設備投資等を検討されている方は注意してください。

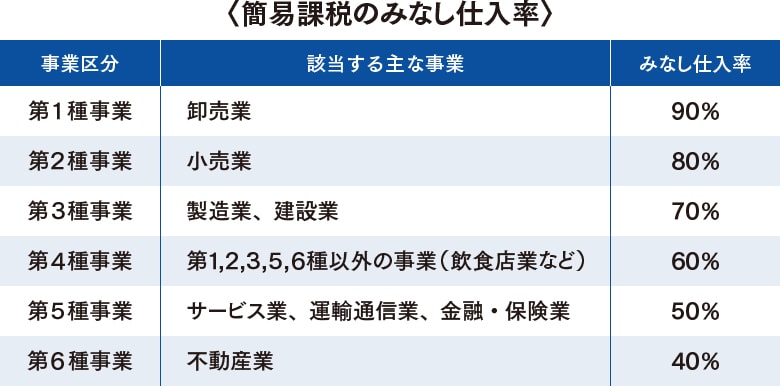

簡易課税

基準期間(その事業年度の2期前)の課税売上高が5千万円以下の事業者については、仕入税額を集計する手間を省いた簡便な計算方法である簡易課税が選択できます。事業別に決められた課税仕入の「みなし仕入率」を売上高に乗じることで、仕入額と仕入税額を算出します。したがって、実際の課税仕入の仕入率がみなし仕入率よりも低い場合には、簡易課税を選択した方が、本則課税よりも納税額を抑えられます。

ただし、簡易課税を選択した場合、2年間は継続して適用しなければなりません。

2割特例

インボイス制度導入にあたって新たに設けられた計算方法です。導入を機に免税事業者から新たに適格請求書発行事業者になった事業者については、納税額を売上税額の2割に軽減する特例措置が設けられました。この2割特例の適用にあたって事前の届出は不要で、申告時に選択可能です。なお、この特例の適用期間は2023年10月1日~2026年9月30日の日を含む課税期間に限られます。

納税額が売上税額の2割ということは簡易課税のみなし仕入率80%と同じ意味ですので、みなし仕入率が80%よりも大きい卸売業以外の業種については、簡易課税よりも2割特例を選択した方が有利になります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.これから適格請求書発行事業者の登録はできるの?

A.はい、登録申請書に登録希望日を記載すれば、登録希望日から登録できます。

これまで免税事業者だった方々は、インボイス制度導入にあたって免税事業者を維持するのか、課税事業者として適格請求書発行事業者を選択するかについて大いに悩まれたと思います。当初、免税事業者の継続を選んだものの、インボイス制度後の取引先とのやりとりによって、事業年度の途中から適格請求書発行事業者の登録を希望する方もいらっしゃるでしょう。

消費税関係の届出は、適用する課税期間が始まる前に提出するのが原則ですが、免税事業者が2023年10月1日~2028年9月30日の日の属する課税期間中に登録をする場合には、登録申請書に登録希望日(提出日から15日以後の事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。事業年度の途中で登録された場合、事業年度の初日からではなく登録日以降の取引が消費税申告の対象になります。

なお、この経過措置によって登録をした場合、登録日から2年を経過する日の属する課税期間の末日までは免税事業者には戻れません(ただし、2023年10月1日を含む課税期間に登録した事業者は除きます)。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.適格請求書発行事業者は取り消せるの?

A.課税期間の途中ではできませんが、翌課税期間から適格請求書発行事業者の登録を取り消すことは可能です。

翌課税期間の初日から登録を取り消す場合には、翌課税期間の初日から15日前の日までに登録取消届出書を税務署に提出します。同日の翌日以後に提出した場合は、翌々課税期間の初日から取り消しになります。例えば、個人事業主が2025年1月1日から登録を取り消す場合には、2024年12月17日までに届出書を提出しなければなりません。

インボイス制度に慣れないうちは、対応に困ることもあるでしょう。効率化ができる業務は弥生の製品・サービスを活用し、漏れや間違いがないよう十分注意しながら対応を進めていきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。インボイス制度への対応は「スマート証憑管理」で業務効率化

弥生製品をお使いの方には、インボイス制度で新たに発生する業務の効率化に役立つ「スマート証憑管理」がおすすめです。

スマート証憑管理は取引先から受領、あるいは自社が発行した領収書・請求書・納品書・見積書などの証憑を、クラウド上で保存・管理できるサービスです。スマート証憑管理をご利用いただくことで、インボイス制度・電子帳簿保存法に対応できます。さらに弥生製品と連携することで、法令改正で負担が増えてしまう業務も「自動読み取り」「自動仕訳」「自動保存」など便利な機能で効率化を実現します。

弥生のクラウドサービスをご契約中の方、デスクトップソフトのあんしん保守サポートにご加入中の方は無料でご利用いただけますので、ぜひご活用ください。

(参考)

スマート証憑管理|弥生株式会社

弥生のデジタルインボイス対応について

適格請求書は紙だけではなく電子データによる提供も認められています。インボイス制度の導入に併せて「Peppol(ペポル)※」によるデジタルインボイスの標準仕様も公表されました。

※Peppol……インターネット上でデジタルドキュメントをやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな仕様で、日本ではデジタル庁が主導しています。

Peppolの標準仕様によって、取引先と異なるシステム(製品)を使っていても、取引金額などの証憑のデータが自動で入力されるので、経理業務の自動化・業務効率化につながります。

弥生は2023年6月に、日本におけるPeppol管理局より「Peppol Service Provider」として認定されました。主に「スマート証憑管理」のサービスを軸に、デジタルインボイスの普及を通じて、中小企業の皆さまのデジタル化をサポートいたします。

「スマート証憑管理」は今後も、皆さまの業務効率化を支えるべく段階的に機能を追加予定です。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング