- 事業成長・経営力アップ

「数字を活用して未来を予測する」管理会計で会社の経営状態を改善しよう

2024.01.30

会社経営では、財務状況の把握や収益バランス、人員や資本などを把握したうえで、経営資源の配分を検討することが重要です。これらを「財務会計で管理をしているから大丈夫」と思っていませんか。実はもっと良い方法があります。

それが「管理会計」。管理会計を行っていれば収支の見通しも立てやすく、力を入れるべき事業やコスト削減すべき項目などもわかるため、的確な経営判断ができるようになります。

では具体的に管理会計とはどのように行えばよいもので、どうやって始めるべきなのでしょうか。

「経理を変え、経営を変え、未来を変えていく。」をキャッチコピーとして中小企業のパートナーとして活躍する、猪熊税務会計事務所 所長の猪熊 規博さんに、管理会計の活用方法を伺いました。

管理会計を行ったことで安定した、企業成長につながったという製造業などの例もありますので、ぜひ参考にしてください。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

管理会計は「社長のための会計」

そもそも管理会計とは何でしょうか?

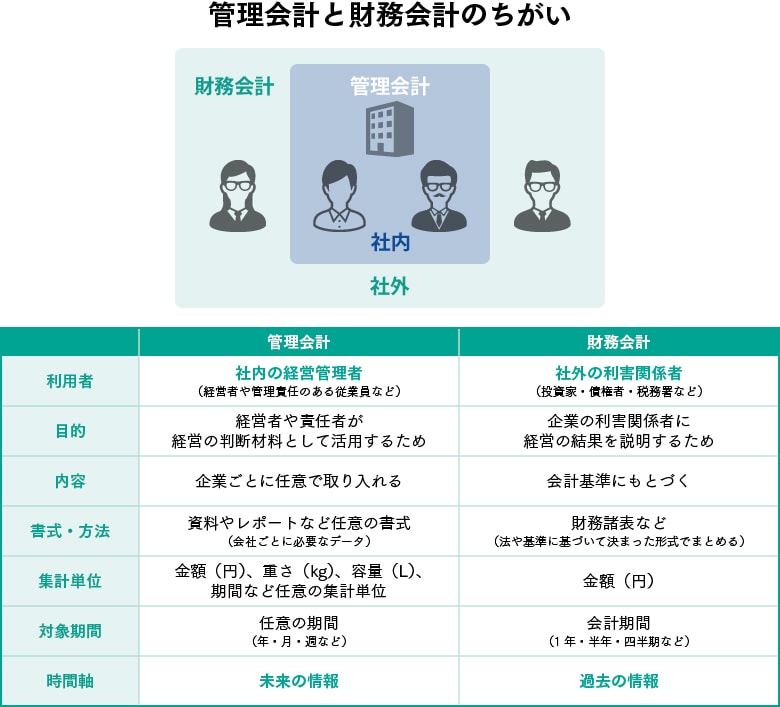

管理会計とは、経営判断に必要な情報を数字にして取りまとめたものです。財務会計と比較してお話しするとわかりやすいでしょう。両者の最も大きな違いは「だれが利用するか」です。

そもそも会計とは、会社の活動を数字で表したものです。このうち財務会計は、外部の利害関係者に向けて、過去に行われた取引の結果を説明するために用いられます。金融機関などの債権者や株主、税務署などがその利用者です。単位は通貨(日本円など)に限られ、規則や法に基づき形式も統一されています。

一方、管理会計が想定している利用者は、自社の社長をはじめとした経営層や部門責任者です。経営の判断材料として利用できればいいので、会社によってさまざまな形式があります。Excelで作ったデータでも、会計ソフトから出力されるレポートでもかまいません。利用者が読めればいいのです。単位も通貨に限りません。原材料を重さ(kg)や数量(本)で表したり、ロットで管理したりすることもあるでしょう。

時間軸の違いも大きな特徴です。財務会計は1年間のP/Lなど、一定期間における「過去の情報」を説明したものです。これに対して管理会計の視点は「未来の情報」に向けられており、期間は1年や1か月、1週間など、必要に応じて決められます。財務会計は「過去会計」、管理会計は「未来会計」と表現すると、わかりやすいかもしれません。

会計、と聞くと数字が苦手な経営者はなんとなく抵抗を感じるかと思います。管理会計もやはり難しいものなのでしょうか?

コツさえ掴めば複雑で難しい計算は必要ありません。私は管理会計の仕組みをお伝えするために、クライアントである社長に次のようなワークをお願いすることがあります。

「社長、来期の利益目標はいくらですか?その数字を基に、売上目標を計算してみましょう」

答え合わせが終わると、社長はキツネにつままれたような顔をしてこうおっしゃいます。「ずいぶん簡単な計算ですね。これで本当に必要な売上がわかるのですか?」と。

実際、本当にそれくらい簡単ですので、積極的に取り組んでみることをおすすめします。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。経営が効率的になる!管理会計を実施するメリットは

管理会計を実施するメリットを教えてください。

管理会計を行うことで、翌月または次の四半期、来期などの未来において「どうすれば利益が出るか?」「そのために何をすればいいか」を検討することができるようになります。

例えば、安定期に入った会社がさらなる成長のために次の一手を考えなければならない場面を想像してください。力を入れなければいけないのはどの事業なのか、新規事業を立ち上げるべきなのかなど、漠然と経営していると、判断材料が乏しいため決めきれません。管理会計を行っていれば、数字に基づいた売上予測などを立てられ、それらを判断材料に経営の舵取りを行うことができるのです。

このように管理会計は社長の意思決定に大いに役立つでしょう。自信と安心を持って経営できるようになります。

管理会計を実施しないとどうなりますか?

非効率的な経営になりがちです。あえて強い言葉で表しますが、管理会計を実施しないということは、成り行きで経営しているようなものです。

もし会社が力を入れている商品やサービスが、一番利益率の低いものでしたらどうでしょうか?他の商品に乗り換えたり、原価率を下げたりといった対策が必要ですよね。しかしそもそも利益率の差に気付かなければ、対策することはできません。

そこで、管理会計が経営判断に新たな着眼点を与えます。

製造業では本来、管理会計の手法の1つである原価管理を行います。しかし中小企業では専門的に取り組む余裕がなく、いわゆる「どんぶり勘定」になってしまうことがあります。それは今まで経営がうまくいっていたことの表れです。しかし今後も同じような市場や業務体制などの状態が続くとは限りません。状況が悪化したときに、管理会計を実施していないと、有効な対策が難しくなることがあります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。管理会計で使われる4つの手法

管理会計には具体的にどのような方法があるのですか?

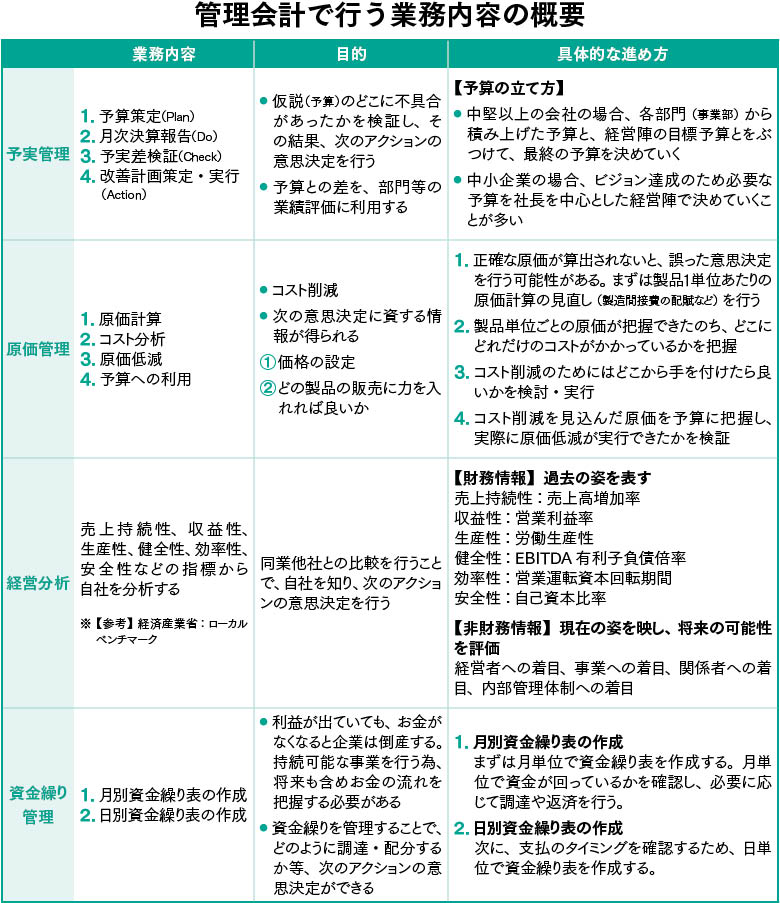

「予実管理」「経営分析」「原価管理」「資金繰り管理」の4つの方法です。それぞれに異なった目的があります。1つずつ解説していきましょう。

- 予実管理

「自社の異なる時間軸を比較する」ことで、予算と実績を見比べ、経営の課題を洗い出します。比べる期間としては、前期と今期、今期と来期、今月と来月などがあげられます。予算を策定し、月次決算を行って実績との差を検証、改善計画を策定して実行するという、いわゆるPDCAサイクルを回すときに役立ちます。予算との差が部門別の業績評価に使われることもあります。

- 経営分析

「自社と他社の比較をする」ことで、自社がどのような状況にあるのかを把握する目的を持ちます。P/LやB/Sから経営指標となる数字を割り出し、他社の数字と比べます。売上持続性を表す売上高増加率や、収益性を表す営業利益率、安全性を表す自己資本比率などは、よく目にするのではないでしょうか。

他社の情報を取得する方法の1つは、経済産業省の「企業活動基本調査」など、公的に発表されている資料を探すことです。もう1つは会計士や税理士を通じて専門誌などから情報を得る方法です。

ただし、起業したばかりの時期や、新規事業に取り組み始めたタイミングの利益率が他社と比べて低いと心配する必要はありません。将来の利益を獲得するための先行投資と見ることができるためです。会社の課題感に合わせて、比較するポイントを整理することが大切です。

- 原価管理

商品の生産などにかかる費用を把握することで、商品展開に関する意思決定に役立つ情報を得られます。具体的な業務としては原価計算やコスト分析などがあります。例えば、価格の設定や、販売に力を入れるべき製品の選定などですね。コスト削減にも活用されます。

- 資金繰り管理

会社の入出金を管理し、資金の過不足を把握・調整することが目的です。利益が出ていても、お金がなくなれば企業は倒産します。そうならないように資金繰り表を月別・日別に作成する必要があります。借入や返済のタイミングの検討にも役立ちます。

どのようにして管理会計を経営に活用できるのでしょうか?

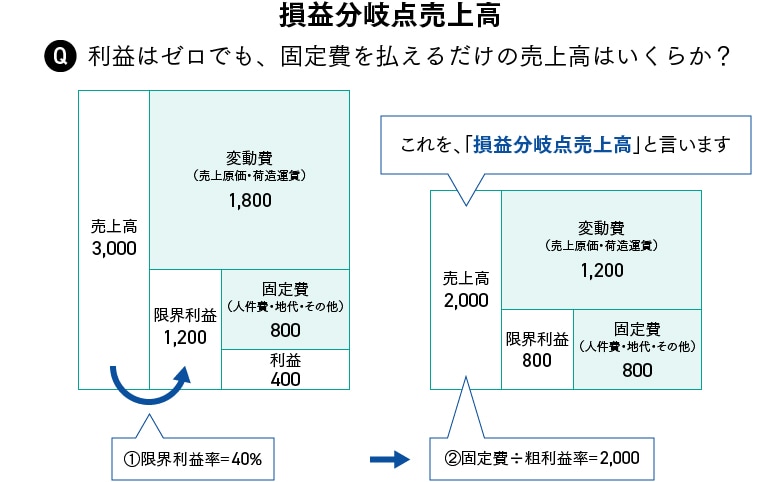

例えば管理会計を行うことで、的確な売上目標を算出できます。財務会計では売上総利益や経常利益などが重要な指標となりますが、管理会計では「限界利益と損益分岐点」という考え方に切り替えましょう。限界利益とは、売上高から変動費を差し引いた数字です。「粗利益」といったほうが、わかりやすいかもしれませんね。変動費とは売上原価や商品発送費用など、売上が1単位増えるごとに比例して増える費用のことをいいます。反対の言葉は固定費であり、人件費や事務所賃料、保険料など、売上と関係なく期間に応じて増減するものです。

売上高に占める限界利益の割合を限界利益率(粗利益率)といいます。売上高が増加すると、利益は限界利益率の分だけ増えます。もし限界利益率が40%の会社が売上高を100万円増やすと、利益は100万円✕40%=40万円増えるわけです。

固定費+目標利益を限界利益率で割り戻すと、目標の売上高を算出できます。

例えば前期の売上高が3,000万円で変動費が1,800万円だった場合、限界利益は3,000万円−1,800万円=1,200万円、限界利益率は1,200万円÷3,000万円=40%になります。

仮に今期の固定費が800万円かかるとします。黒字になるためには、売上高はいくら必要でしょうか?固定費と限界利益がトントンになる売上高を求めれば、答えが出ます。正解は800万円÷40%=2,000万円です。

これを損益分岐点売上高といいます。

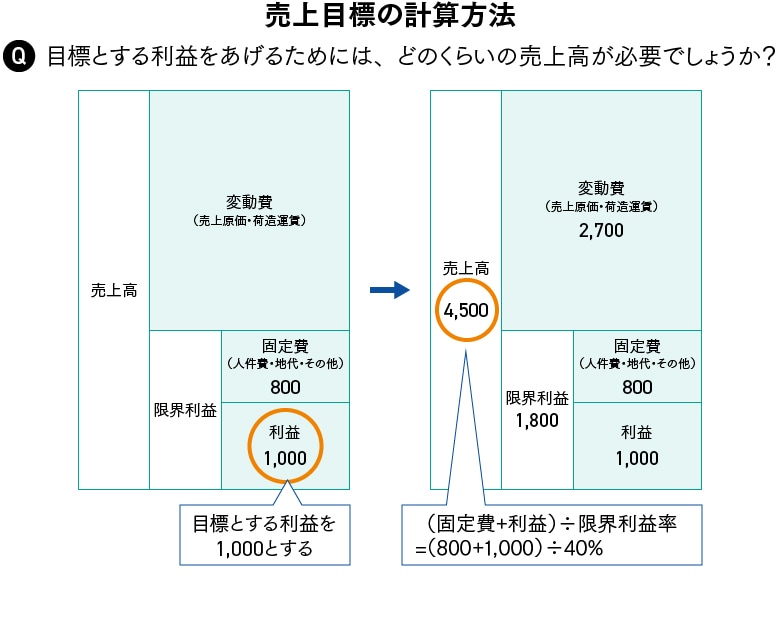

損益分岐点売上高を超えれば利益が出るわけです。先ほどのケースで、目標利益を1,000万円としたら、どうなるでしょうか?

売上目標は(800万円+1,000万円)÷40%=4,500万円となります。

上記のケースは、販売数(ボリューム)を増やして目標売上高を達成しようとするケースですが、目標とする利益を達成するための方法には、もう1つあります。

それは値上げです。

では、目標利益1,000万円を達成するためには、何%値上げをすればよいでしょうか?

先の例、売上高が3,000万円で変動費が1,800万円、固定費が800万円、利益が400万円のケースを元に、利益を400万円から1,000万円の2.5倍にするとしましょう。今回のケースは、単純に値段を上げるだけなので、変動費(売上原価や商品発送費用)であっても金額は増えず1,800万円のままです。よって、目標利益1,000万円、変動費1,800万円、固定費800万円を合計した3,600万円の売上高が必要です。もともと3,000万円の売上高でしたので、これを3,600万円にするには20%の値上げが必要となります。ちなみにこの場合の限界利益率は50%となります。

自社の営業活動を行うことで販売数を上げ売上高を伸ばしいくか、値上げにより限界利益率を上げていくか、目標とする利益を達成するために自社はどの選択を行うか、数字を使って意思決定をすることができますね。

いかがでしょうか。とてもシンプルに「未来の情報」を整理できたのではないかと思います。

売上目標を計算したら、次に経営者が行うのは「このままの流れで目標を達成できるか」を考えることです。YESであれば、そのまま堅実に進めます。NOであれば、何を変えれば目標を達成できるのか検討し、行動を計画します。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。【導入方法と事例】目標の正確な進捗管理が可能に

今から管理会計を導入する中小企業向けに、何から始めればいいかを教えてください。

3ステップで考えましょう。まずは既存の経理業務を整理し、徐々に視点を未来に移していきます。

ステップ1:財務会計をベースに処理を迅速化・細分化する

財務会計をベースに処理を迅速化・細分化します。やることの1つは月次決算の早期化です。5営業日目までに先月分の資料を回収し、10営業日目までに月次報告ができることを目標にしましょう。もう1つは勘定科目に補助科目を付けたり、固定費と変動費の区分を明確にしたりして精緻化することです。ステップ1はまだ過去会計の範疇であり、未来会計の準備段階といえます。

ステップ2:決算予測を立て、資金繰りに活用する

前年の実績に今年特有の要因を加味するなどして決算予測を行います。予測に基づいて損益分岐点分析を行うことで、進捗の把握が可能になります。

会社の成長期や衰退期には資金繰りが厳しくなるので、資金繰り表を使って短期的な資金をシミュレーションすることも必要です。

ステップ3:翌期以降の予算を策定する

会社のビジョンを達成するために必要な利益や売上などを逆算して翌期以降の予算を策定します。1年後の予算を作れるようになったら、3年後、5年後と、長期の事業計画を立てることに挑戦していきましょう。この段階では、税理士や会計システムの担当者などと打ち合わせをしながら進めていくことになるでしょう。

製造業の場合は原価管理を行い、予算達成できるように原価の低減などの施策を検討します。

実際に、決算予測の導入に成功した製造業の例を紹介しましょう。

オーダーメイド方式で制作期間は1件につき、おおむね3〜6か月の製造会社です。形式的に月次決算はやっていたのですが、利益の推移に大きな振れ幅がありました。原因は、売上と仕入の発生時期を加味して対応していないことです。原価は仕入れたときに計上し、売上は納品したときに計上するので、どうしても売上推移が立てにくく、結果として大幅にズレてしまうのです。

例えばある1つの製品で考えると、材料の仕入を6月に100万円、7月に120万円、8月に80万円分行い、同月に計上。8月に納品し、500万円の売上を計上しました。すると損益の推移は、6月は100万円の赤字、7月は120万円の赤字、8月は420万円の黒字となります。グラフにすると極端な山あり谷ありです。これでは先の予測を立てることが難しいでしょう。

そこで月次決算の際、総仕入高に進捗率を掛けることで、簡易的に在庫を計上するようにしました。すると売上時期に合わせて仕入を計上するようになり、正しい対応関係となります。先ほどの例であれば、6月・7月の損益はゼロ、8月は200万円の黒字です。

月次利益の推移は平準化され、実態を反映するようになりました。その結果、前年同期比較や他社比較などの利益分析が正確に行えるように。また、目標達成までに必要な売上や利益などがわかるようになり、進捗管理がしやすくなったといいます。

どのような会社に管理会計の導入をすすめたいですか?

すべての会社におすすめといえます。「数字を活用して未来を予測する」という管理会計の考え方は、安定的な成長に欠かせません。

もちろん会社の業種や規模、ステージなどによって、どの手法が適しているかは異なります。目的にあった導入方法を税理士や会計システムの担当者などに相談できるといいですね。

昨今は市況の読めない時代になりました。中小企業経営者の皆さんは不安が大きいと思います。管理会計は答えを出すツールではありませんが、仮説を立てることによって、次に打つ手が明確になります。すると一歩を踏み出すことができるでしょう。この一歩が大きいのです。

まずは1か月でもいいので、先を考えて手を打っていく。そのために管理会計を使ってみてはいかがでしょうか。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

猪熊 規博(猪熊税務会計事務所 所長、税理士)

2001年、明治大学商学部を卒業後、日本生命保険、YKK、本田技研工業で15年に渡り、国内外の会計・経理業務に従事。

2017年に税理士の資格を取得し、猪熊税務会計事務所に入所。2020年には所長に就任。

立教大学大学院で講師やNPO法人の運営も務めている。歴史探訪・史跡巡りが趣味で、各地の歴史的な場所を訪れるのが好き。

豊富な経験と専門知識を活かし、クライアントの多様なニーズに応え、確かなサービスを提供し続けている。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング