- 事業成長・経営力アップ

【インボイス制度】適格請求書の受領側が知っておきたい6つのこと

2024.02.08

2023年10月1日からインボイス制度が始まりました。準備期間があったとはいえ、実際に請求書などのやり取りをしてみるとさまざまな疑問が湧いてくるのではないでしょうか。発行する側だけでなく、受け取る側にも注意すべき点があります。

そこで今回は、適格請求書(インボイス)の受領側で生じる典型的な疑問点をピックアップし、岩谷誠治公認会計士事務所の岩谷先生に解説いただきました。加えて、2024年1月1日から施行される、改正された電子帳簿保存法についてもお話を伺いました。

請求書などを発行する側の注意点をまとめた記事はこちら

【インボイス制度】適格請求書の発行側が知っておきたい7つのこと|弥報Online

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

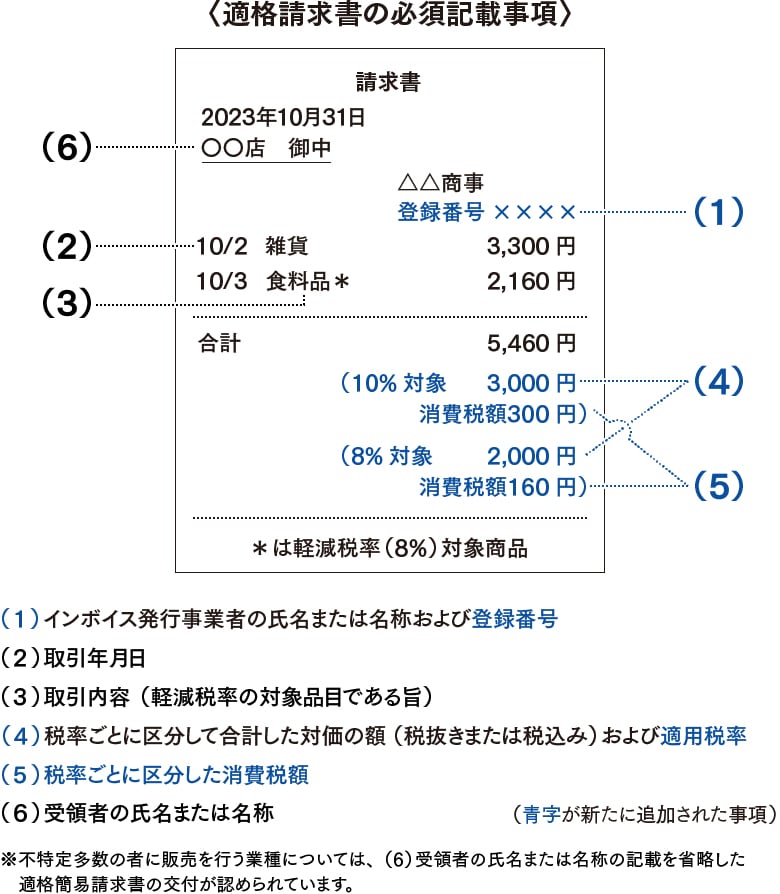

Q.受領した適格請求書のどの部分を確認すればいい?

A.適格請求書には下図のように必須記載事項が定められていますので、確認する際の参考にしてください。

登録番号とは、適格請求書発行事業者として登録された際に付与される番号です。既に法人番号を持っている法人については「T+法人番号」、法人番号を持っていない個人事業者等には新たに「T+13桁の番号」が付与されます。

この登録番号はインボイス制度によって新たに導入された項目ですので、受領する請求書などの様式は改訂されている必要があります。

それ以外の項目については、既に確認事項であるものも多いと思われますが、手書きの領収書類を受領している場合でも変わりません。支払総額だけではなく税率ごとの消費税額などが記載されているかも確認してください。

取引先が、実際に登録された適格請求書発行事業者であるかについては、国税庁の「適格請求書発行事業者公表サイト」で確認できます。また、同サイトの「公表情報ダウンロード」画面から、適格請求書発行事業者の全件データをCSVファイルでダウンロードすることも可能です。

ただし登録番号の確認は、すべての取引の都度行う必要はなく、取引先の規模や関係性、取引の継続性などをふまえて判断すれば結構です。

インボイス制度移行直後には、登録番号のない適格請求書を受領するケースもあるでしょう。その取引先から登録番号のお知らせなどが届かないまま申告期限を迎えた場合であっても、適格請求書発行事業者の登録を受ける旨が確認できていれば、受領した登録番号のない請求書を使って仕入税額控除をしても問題ありません。この場合、事後的に交付された適格請求書や登録番号のお知らせを保存しておく必要があります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.適格請求書は必ず保存しないといけないの?

A.必ずではありません。適格請求書を保存しなくても、仕入税額控除が認められるケースがあります。

2割特例や簡易課税なら適格請求書は不要

まず、自社の納税額の計算方法として簡易課税や2割特例を選択する場合には、課税売上高の金額から納税額を算出できるため、仕入税額控除のために適格請求書を保存する必要はありません。

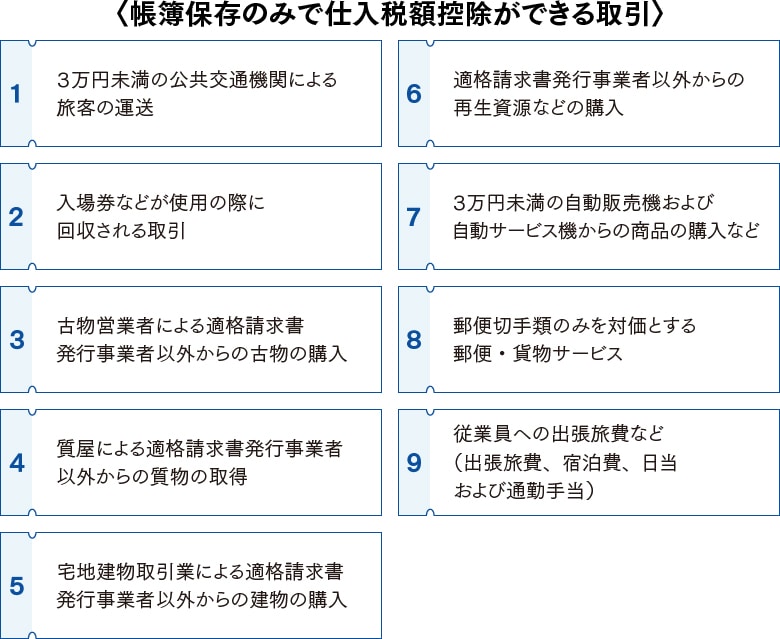

帳簿の保存だけで控除可能な取引

取引の特性上、適格請求書の保存が難しい以下の取引については、取引内容を記載した帳簿の保存のみで仕入税額控除が認められます。

中小事業者の少額特例

基準期間(その事業年度の2期前)の課税売上高が1億円以下、または前年上半期の課税売上高が5千万円以下の中小事業者については、税込1万円未満の仕入について帳簿の保存のみで仕入税額控除ができる少額特例ができました。この少額特例の適用期間は2023年10月1日~2029年9月30日の6年間です。

少額な適格返還請求書の交付義務免除

適格請求書発行事業者が値引きや返品をした場合、適格返還請求書の交付が義務付けられていますが、税込1万円未満の少額な値引きなどについて適格返還請求書の交付は不要になりました。この扱いにより、販売代金の回収時に振込手数料分を売上値引きした場合に、適格返還請求書の発行を省略できます。この免除規定は、先ほどの少額特例とは異なり、会社規模にかかわらずすべての事業者が適用可能です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.免税事業者との取引はどうなる?

A.インボイス制度が導入されると免税事業者からの仕入については、原則として仕入税額控除ができなくなります。その結果、従来通りの価格で取引している場合、購入側の消費税負担が増加します。

ただし、インボイス制度導入によって中小企業が取引から排除されることを避けるために、免税事業者などの適格請求書発行事業者登録をしていない事業者からの課税仕入について、下図のとおり部分的に仕入税額控除を認める経過措置が設けられています。

免税事業者からの仕入税額の80%控除可能な経過措置期間中における購入側の負担増は、取引価額の2%程度にとどまるため、消費税率と同率の10%相当の値引きを要請するのは独占禁止法や下請法に抵触する恐れがあります。

消費税負担額を取引価格にどのように反映させるのかについては仕入先との個別交渉になりますが、公正取引委員会が公表している「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」も参考にしながら進めてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.経理の手順は今まで通りでいいの?

A.いいえ。消費税のルールが変更されているため経理の手順も見直しが必要です。

3万円基準の廃止

インボイス制度導入以前には、3万円未満の課税仕入について帳簿の記載のみで仕入税額控除が認められる規定がありましたが、インボイス制度導入後、この規定は廃止されています。旅費や経費の精算にあたって、社内へ周知しておきましょう。

基準額の見直し

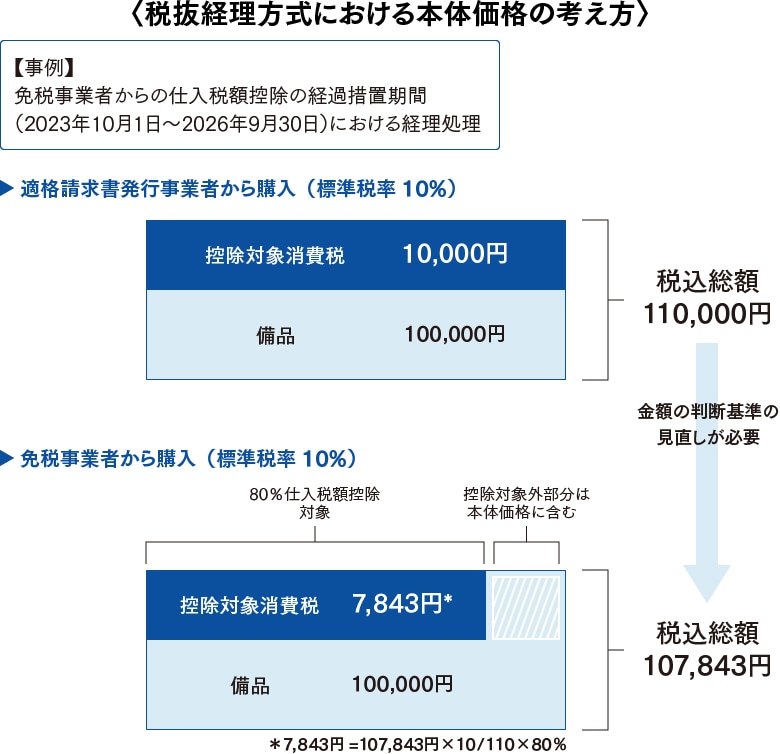

消費税の経理処理は、取引総額から消費税を除いて処理する税抜経理方式と、消費税を含んだ金額で処理する税込経理方式のいずれかを選択します。

一方、法人税法や所得税法で定められている金額基準、例えば、交際費から除かれる接待飲食費(1人当たり5千円以下)や取得時に経費処理できる少額の減価償却資産(取得価額10万円未満)などの金額は、各社が採用した消費税の経理処理方法に従います。

税抜経理方式を採用している会社ならば消費税分を除いて判断できるため、税込11万円(本体価格10万円+消費税額1万円)未満までの減価償却資産ならば支出時に経費処理できますが、税込経理方式の会社の場合には、消費税分を含んだ税込10万円未満が経費処理できる上限になります。

この時、取引総額から除く消費税額は仕入税額控除の対象分に限られるため、仕入税額控除の対象とならない消費税については本体価格に含めなければなりません。

インボイス制度導入から6年間は、免税事業者からの購入額の一部について仕入税額控除できる経過措置が設けられています。この期間の金額基準については、経過措置の影響を考慮した金額で判断しますので、従来の経理ルールの見直しが必要になります。

Q.割戻し計算と積上げ計算の違いは?

A.割戻し計算は、課税期間中の税込価額の合計額に100/110(軽減税率の場合100/108)を乗じて課税標準額を算出し、そこに各税率を乗じて消費税額を算出します。一方、積上げ計算は取引ごとの消費税額を合計して消費税額を算出します。

小売業のように取引量が多い業種は、取引ごとに端数処理できる積上げ計算を採用することで納税額を減らせる場合があります。

ただし、売上税額の計算に積上げ計算を選択した場合には、仕入税額の計算も積上げ計算を選択しなければならないように法改正されていますので、自社の計算方法を確認しておきましょう。

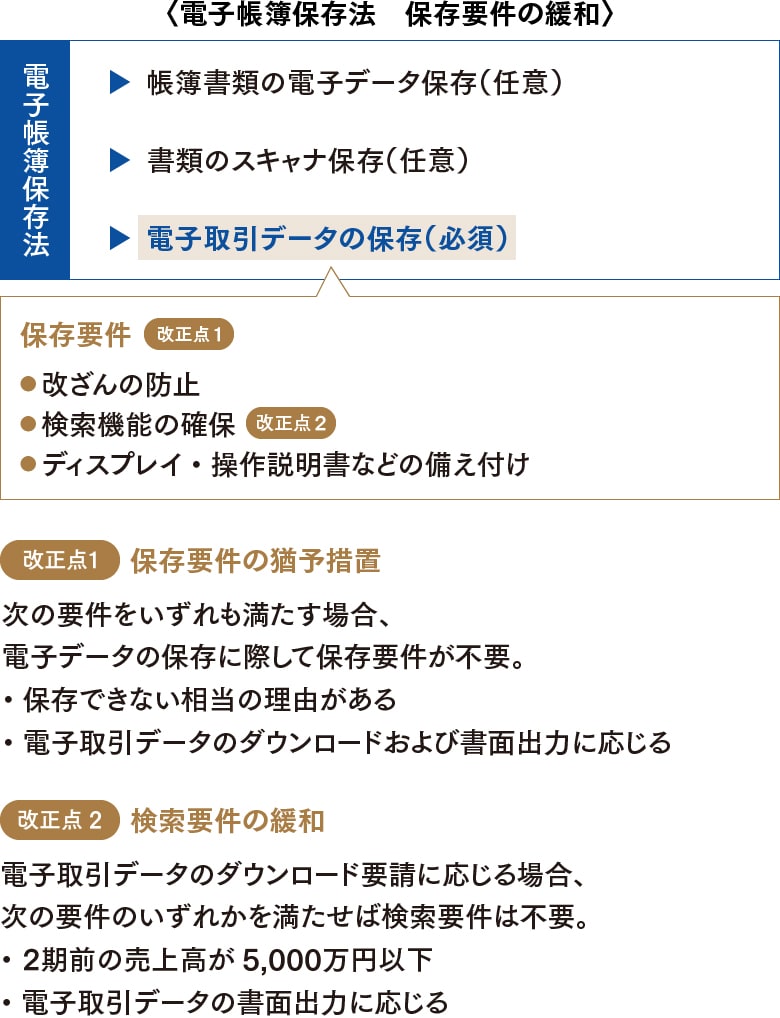

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。Q.電子帳簿保存法の改正で注意すべき点は?

A.電子取引データの保存方法が改正されているので注意してください。

電子帳簿保存法には「帳簿書類の電子データ保存」「書類のスキャナ保存」「電子取引データの保存」の3項目が含まれています。このうち、「帳簿書類の電子データ保存」と「書類のスキャナ保存」の2つは任意規定ですので、この制度を利用したい事業者が判断して適用できます。

それに対して「電子取引データの保存」はすべての事業者が対応しなければなりません。取引を電子データのやり取りだけで行う電子取引については、基礎となる電子データを保存しておかなければ事後的な検証ができないからです。

電子データの保存にあたっては次の保存要件を満たすことが求められています。

- 改ざんの防止(訂正削除を確認できるシステムまたは、訂正削除を行うことができないシステム)

- 検索機能の確保(日付、金額、取引先などによる検索を可能にする)

- ディスプレイ・操作説明書などの備え付け

電子取引データの保存については、代替的に書面に印刷して保存することも認められていましたが、この宥恕措置は2023年12月31日をもって廃止されました。そのため、2024年1月1日以後の電子取引については必ず電子データで保存しなければなりません。ただし、事業者の事務負担を軽減するために新たな改正が行われています。

改正点1 保存要件の猶予措置

次の2つの要件をいずれも満たしている場合には、改ざん防止などの保存要件を満たす必要はなく、単に電子取引データを保存しておくだけでよいことになりました。

- 保存要件に従って電子データを保存できないことについて相当の理由がある(事前手続不要)

- 税務調査時に電子取引データのダウンロードおよび出力書面の提示に応じる

改正点2 検索要件の緩和

保存要件に従ってデータ保存する事業者であっても、税務調査時に電子取引データのダウンロード要請に応じる場合、次の要件のいずれかを満たせば、保存要件の1つである検索要件が不要となりました。

- 2期前の売上高が5千万円以下

- 電子取引データの書面出力に応じる

これから電子帳簿保存法の対応を検討する場合、今回の改正点を考慮することで作業を効率的に進められます。

インボイス制度への対応は「スマート証憑管理」で業務効率化

弥生製品をお使いの方には、インボイス制度で新たに発生する業務の効率化に役立つ「スマート証憑管理」がおすすめです。

スマート証憑管理は取引先から受領、あるいは自社が発行した領収書・請求書・納品書・見積書などの証憑を、クラウド上で保存・管理できるサービスです。スマート証憑管理をご利用いただくことで、インボイス制度・電子帳簿保存法に対応できます。さらに弥生製品と連携することで、法令改正で負担が増えてしまう業務も「自動読み取り」「自動仕訳」「自動保存」など便利な機能で効率化を実現します。

弥生のクラウドサービスをご契約中の方、デスクトップソフトのあんしん保守サポートにご加入中の方は無料でご利用いただけますので、ぜひご活用ください。

(参考)

スマート証憑管理|弥生株式会社

弥生のデジタルインボイス対応について

適格請求書は紙だけではなく電子データによる提供も認められています。インボイス制度の導入に併せて「Peppol(ペポル)※」によるデジタルインボイスの標準仕様も公表されました。Peppolの標準仕様によって、取引先と異なるシステム(製品)を使っていても、取引金額などの証憑のデータが自動で入力されるので、経理業務の自動化・業務効率化につながります。

※Peppol……インターネット上でデジタルドキュメントをやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな仕様で、日本ではデジタル庁が主導しています。

弥生は2023年6月に、日本におけるPeppol管理局より「Peppol Service Provider」として認定されました。主に「スマート証憑管理」のサービスを軸に、デジタルインボイスの普及を通じて、中小企業の皆さまのデジタル化をサポートいたします。

「スマート証憑管理」は今後も、皆さまの業務効率化を支えるべく段階的に機能を追加予定です。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

弥生のYouTubeで会計や経営、起業が学べる!

弥生の公式YouTubeチャンネルでは、スモールビジネスに携わる方たちに役立つコンテンツを配信中です。

関連記事

人気記事ランキング