- 顧客獲得・売上アップ

事業拡大、お金はどうする?プロが教える「小さな会社がスムーズに融資を受けるコツ」

2018.06.04

会社を大きくして、雇用を増やし、事業を継続していくためには、金融機関から融資を受けることも必要です。最近は、政府の方針もあり小さな会社でも融資を受けやすくなりました。しかし、規模や事業内容は同程度なのに、融資を受けられる会社と、なかなか審査が通らない会社があります。融資審査の通りやすさは、事前の準備次第で大きく変わります。

では、金融機関の窓口へ相談する前に知っておくべき知識や、やっておきたい準備にはどのようなものがあるのでしょうか。連載第1回「たくさんの資金調達方法があることを知ろう」に続き、これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超!という財務・資金調達コンサルタントの吉田学先生に小さな会社がスムーズに融資を受けるコツを教えてもらいました。

目次

しっかりと事業計画書を作ろう

まず最初に、お金を貸す側の立場になって考えてみましょう。

どんな事業をしているのか、その業界は将来性があるのか、きちんと返済できる計画はあるのか、それらについてよくわからない相手に対してあなたはお金を貸すでしょうか? 怖くて貸せませんよね。そこで私は、若い会社はもちろん、創業して十年以上の企業にも、事業計画書を作るようにアドバイスしています。

「事業計画書」とはどういうものかというと、事業内容や開発内容などは当然のこととして、自分たちの業界が置かれている状況、自社の直近の業績及び分析、損益計画、抱えている問題と改善策をまとめたもの。事業を継続・拡大するには、いくらの資金が必要になる、といった現状の分析もきちんと記載しましょう。自分がお金を貸す側だったら、こうした情報が知りたいですよね?実際のところ金融機関は非常に多くの事業の会社とやりとりしているため、すべての業界の状況や将来性を把握しているわけではありません。そのため自社の属する業界の状況と経営計画をわかりやすく示す資料を用意すると、話がスムーズに進むわけです。自分がお金を貸す側に立って、何を知りたいか考えてみることが大切です。

ビジネス書などに載っている事業計画書のサンプルは、細かく膨大なボリュームがあり、しっかり、びっしり作らないと、というイメージがあるかもしれません。しかし、金融機関の方もお忙しいので(笑)、あまりに量が多いと、かえって嫌がられることもあります。要は、貸したお金が返済してもらえるかどうかの事業性がいちばん大事な点なので、できるだけシンプルなのがいいですね。多くてもA4用紙に10枚くらい。年商2、3千万円の会社だったら一先ず3、4枚で十分です。難しいことは書かなくていいですし、PowerPointでキレイに見せる必要もない。単純なビジネス文書のような形式のものでも大丈夫ですので作ってみましょう。

金融機関へ相談に行くときに揃えておきたい4点セット

金融機関への最初の相談の際には、この「事業計画書」のほか、「決算書」、「直近の試算表」、「資金繰り表」の4点を持参すると、お金を貸す側にとっては非常にありがたいものです。それと複数の金融機関から借り入れがある場合は、「金融機関別の借入一覧表」のような資料もあるといいでしょう。金融機関としては、これらの資料をたたき台として、こういう資料もほしい、事業計画書のこの点をもっと詳しく教えてといった要望が出しやすくなります。資料があるかないかで金融機関からの印象は雲泥の差なので、最初の相談から持参するのが理想です。

では、どうすれば銀行でスムーズに融資を受けることができるでしょうか。日ごろ付き合いのない相手から急に「お金を貸してほしい」と言われたら、戸惑いますよね。銀行も同じです。貸してほしいタイミングで融資をしてほしいのであれば、日ごろから信頼関係を築いておくことが大事です。

そこで、決算後には、なるべく早く取引銀行へ報告しに行きましょう。その際に、今期の事業計画書や資金繰り計画表なども持っていくことが重要になります。これらを見せながら、何月に資金需要がでてくるので、このときにお金を貸してくれませんか、と事前に相談しておくのです。さらにできれば毎月、業績を報告しに足を運び、「この前お話しした計画のとおり事業は進んでいます。この月にどうしてもお金が必要になるのでよろしくお願いします」と頼んでおけば、銀行は前もって準備ができることになります。本気で事業拡大や資金調達を考えているなら、ぜひ実行してくださいね。毎月の報告が無理でも、四半期ごとに足を運ぶとか、また、試算表だけは、毎月、金融機関の担当者さんにメールや郵送などで送るということでも構いません。

融資の相談に行く前に、できれば自分でも調べてみよう

日本政策金融公庫や地方自治体の制度融資を利用する場合、会社の規模や事業内容、融資希望額に見合った制度を選ぶことが大切です。たとえば、日本政策金融公庫の場合であれば、ホームページに融資制度の一覧が公開されているので、ここでいくつか候補をピックアップしておくのも一案です。また、制度の名称などで検索すれば多くの情報を入手することができるかもしれません。さらに、わからないことは顧問税理士さんやコンサルタントなどの専門家に聞くとより安心になりますよね。そうすれば、自信をもって窓口に相談・申請等をすることができるかもしれません。またご自身の知識の蓄積にも繋がります!まさに、一石二鳥です。

なお、日本政策金融公庫や自治体の制度融資、保証協会の申し込みには、制度によって必要な書類がそれぞれ異なりますが、最低限揃えておくべきなのは、上記の事業計画書、決算書、直近の試算表、資金繰り表の4点です(複数取引がある場合は金融機関別借入一覧表も揃えておきましょう)。提出書類については、その都度、窓口で教えてもらえるので大丈夫。

日本政策金融公庫と信用保証協会の保証付き融資、借りやすいのはどっち?

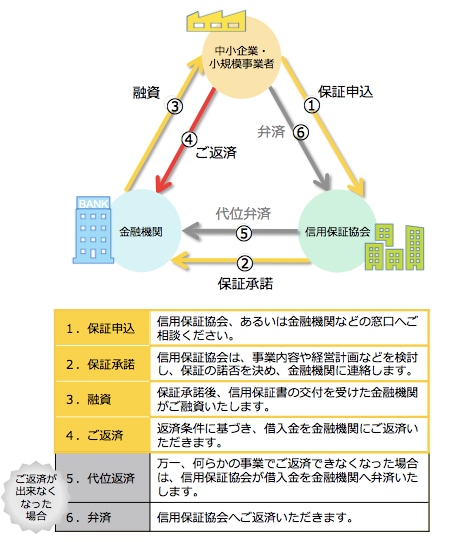

小さな会社は、起業されるときに日本政策金融公庫を使い、その後は、信用金庫や信用組合、地方銀行などで資金調達していくのが王道でしょう。起業して間もない会社や中小・零細企業が信用金庫などでお金を借りる場合、信用保証協会の「信用保証付き融資」や自治体の「自治体制度融資」を利用するのが一般的です(起業前に活用できる創業融資制度もあります)。信用保証協会とは、中小・零細企業が銀行などからお金を借りやすくするため、保証人になってくれる公的機関のことです。どちらも信用保証協会の債務保証がついて、はじめて融資が実行されることになります。とても重要なことですので、しっかりと理解しておいてください。

信用保証付き融資は、基本的に中小企業・小規模事業者、金融機関、信用保証協会の三者が当事者となります。信用金庫などからお金を借りるには、信用保証協会に保証の申し込みをし保証て、審査が通れば、金融機関からの融資を受けることができます(図)。

提出する書類が多く、決算書や事業計画の内容のチェック、ヒアリング調査を受けなくてはなりません。その分日本政策金融公庫と比べると融資が下りるまでの時間がかかる場合もあります(取引・実績の状況によっては早い場合もあります)。

自治体制度融資になると、さらにこの三者に自治体も加わるので、少し複雑に感じるかも知れません。保証協会の信用保証付き融資の場合は、銀行だけではなく、信用保証協会も店舗の様子を見に来た!なんてこともあります(もちろん公庫も店舗を見にきたりします)。また、「うちの会社は自治体や保証協会からお金を借りている」と勘違いしている経営者もいらっしゃいます。貸しているのはあくまで銀行。そこに、保証協会や自治体が絡んでくるから、混乱してしまうのです。こうした複雑さのせいか、零細・小規模事業者においては、日本政策金融公庫以外からはお金を借りていない会社も少なくありません。公庫は窓口が一つですので、とてもシンプルで分かりやすいです。信用保証付き融資の場合は、窓口が複数ありますので、混乱してしまうのでしょう。また、政府系金融機関なので、原則としてメインバンクにはなりませんが、銀行と同様、資金繰りの相談にのってくれますし、起業後もお金を貸してくれますよ。

だからといって、単純に「借りやすいのは公庫である!」と決めつけるのはどうかと思います。自治体制度融資では、利子や保証料の補填などを実施してる自治体もあります。それは有難いですよね。両者を比較して自分に合った使い方を検討してください。分からない場合は、やはり専門家にご相談されることをお勧めします。

日本政策金融公庫の融資制度で私のイチオシは、「中小企業経営強化資金」です。外部専門家(認定経営革新等支援機関)のアドバイスが必要ですが、その分、現状ではやや借りやすいのがメリット(今後状況が変わる可能性はあります)。認定経営革新等支援機関は、多くの税理士さんが登録されているので、まずは顧問税理士さんに相談してみるのがよいでしょう。中小企業庁のサイトに、認定経営革新支援機関の一覧が公開されているので、ここで探すこともできます。

協調融資スキームで融資額を倍増できる?!

現在、日本政策金融公庫が力を入れている融資制度のひとつに、「協調融資」というのがあります。これは、日本政策金融公庫や銀行など複数の金融機関が連携して融資をする方法です。協調融資は、もともと大企業や中堅企業向けに大規模な融資をするために使われていたスキームですが、この協調融資は、その中小・零細企業版。裏事情としては、「政府系金融機関が民間の金融機関の業務を圧迫している」という批判を回避するため、とも言われています。日本政策金融公庫は現在のところ協調融資に積極的です。事業が軌道に乗ってきたから支店を増やしたい、などというときには、協調融資を持ちかけるのも手です。

窓口は日本政策金融公庫、銀行のどちらでもかまいません。例えば、事業で2,000万円の資金を調達したいが、銀行に相談したらその融資額が大きすぎると言われた場合、そこで、「協調融資できませんか?」と提案してみるのです。一つの金融機関で全額を貸せなくても、協調融資なら検討してもらえる可能性があります。

事業計画書づくりと情報収集から始めよう

銀行も日本政策金融公庫も、今は連帯保証人なしの「無担保無保証人」が主流。そのぶん審査はシビアになっているともいえるでしょう。事業の将来性、経営状況、業績のデータから客観的に判断されます。資金調達を考えているのであれば、事業計画書の作成、融資制度や銀行の金融商品についての情報収集から始めましょう。

もともと事業計画書は、自社のために作成するものです。会社を継続していくには、3年後、5年後の事業目標を考えることは不可欠。しっかりとした計画を立てることが成長へとつながります。最初は大変かもしれませんが、まずは自分で考えて、作ってみること。そのうえで、わからない部分を顧問税理士さんや、コンサルタントなど専門家にアドバイスをもらいましょう。様々な意見があると思いますが、丸投げはダメです。ご自身のためにもなりませんし、また、金融機関から直ぐに見破られてしまうかもしれませんよ!

「まるっとわかる資金調達」連載第1回の記事はこちらから

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。