- 顧客獲得・売上アップ

支援総額20億円超のプロが教える!小さな会社のための資金調達講座

2018.05.14

経営者にとって「資金繰り」は最大の悩みです。事業が安定していても、それを維持するためには、新たな商品を生み出すための投資が必要ですし、事業拡大には、店舗やオフィスの移転、従業員を増やすためのお金がかかります。すべて自己資金でまかなえればよいのですが、足りなければ何らかの方法で資金を調達しなくてはなりません。

資金調達は、銀行からの融資以外にもたくさんの種類があります。事業内容や資金の使い道に合わせて最適な調達方法を選ぶと、よりスムーズに資金繰りができます。そこで今回から数回に分けて、「まるっと分かる資金調達」と題した連載記事をお届けします。

教えていただくのはこれまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超!という財務・資金調達コンサルタントの吉田学先生。第1回目は小さな会社やお店が知っておきたい資金調達の方法について解説していただきます。

目次

資金調達の方法、いくつ知っていますか?

創業時の融資は借りやすくなっている傾向があるものの、起業したばかりの会社は、思うように資金調達ができなくて苦労されるかもしれません。困ったときに資金調達方法を知らないばかりに、安易に金利の高い怪しい金融会社からお金を借りてしまうのは高リスクです。顧問税理士さんも資金調達に関しては得手不得手がありますので、経営者自身が勉強しておくことは大切です。

小規模事業者でも利用できる主な資金調達を以下の表に挙げてみました。

| 分類 | 内容 |

| 融資 | ・親兄弟・親族からの借り入れ ・日本政策金融公庫からの融資 ・信用保証付きの融資(貸し手は金融機関) ・民間金融機関からの融資 ・ノンバンクからの融資 |

| 補助金・助成金 | ・研究開発系の補助金・助成金(経済産業省など) ・人材/能力開発系の補助金・助成金(厚生労働省など) ・自治体・商工会議所が実施する補助金・助成金など |

| 直接金融(出資等) | ・投資育成株式会社、VCからの資金調達 ・個人投資家からの資金調達 ・少人数私募集債による資金調達 |

| 中小企業支援法の活用 | ・中小企業等経営強化法による保証枠拡大等(経営革新計画、新連携計画、経営力向上など) |

| その他 | ・保険の解約および契約者貸し付け ・小規模企業共済制度、中小企業倒産防止共済制度などの活用 ・生活福祉資金 ・ファクタリング ・クラウドファンディング ・リスケジュール |

中には聞いたことがないものもあるかもしれません。ここでは、それぞれの概要について簡単に説明していきます。(次回以降の記事では、それぞれを詳しく解説する予定です)

初めての融資は「日本政策金融公庫と信用保証付きをメイン」に

小さな会社や設立間もない企業が、いきなり大手メガバンクなどの銀行等からプロパー融資(銀行からの直接の融資)を受けようとしてもなかなか貸してくれません。まずは国からの支援に頼りましょう。

日本政策金融公庫は、国が運営している銀行です。小規模事業者の支援を目的としており、融資の約9割は従業員9人以下の小さな会社、半数は個人事業主です。

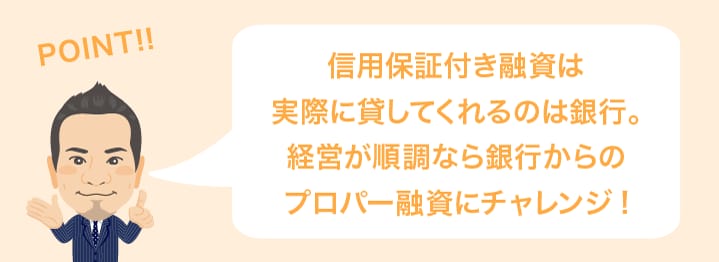

信用保証協会は、小規模事業者が金融機関から資金調達しやすくするために設けられている公的機関です。信用保証協会が連帯保証になり、銀行からの融資が受けやすくなる制度です。返済できなくなっても、信用保証協会が代返済してくれるから、銀行は安心してお金を貸せる、というわけです。

起業したばかりの会社でも、業績が伸びており、事業性が高ければ、銀行等からのプロパー融資を借りられるチャンスはあります。ひと昔前は、お金を借りるには担保や連帯保証人が必要でしたよね。そのため、景気の悪化などで倒産すると、家や私財を失うばかりか、連帯保証人までが破産するケースが相次ぎ、社会問題となっていました。しかし、今は時代が変わり、担保や連帯保証なしでの融資が主流となりつつあります。その代わりに、事業の計画性や継続性について、事前にしっかりとチェックされます。

ノンバンクは一般的に金利が高く、安易に手を出さない方が無難です。また、経営状況から融資金額や金利を算出する“AI融資”などを取り扱うノンバンクもあり、超短期の返済なら、一概にすべてが高利でハイリスク、とはいえません。将来的な利用を視野にサービスをチェックしておくといいでしょう。ノンバンクを活用する際には、できれば顧問税理士や専門家に相談することをオススメいたします。

融資ばかりでない!補助金・助成金の利用も検討しよう!

補助金と助成金は、返済しなくてもいいのが最大のメリットです。経産省系の制度のデメリットは、募集期間が限られている、後払いなのですぐに現金が手に入らないことでしょうか。

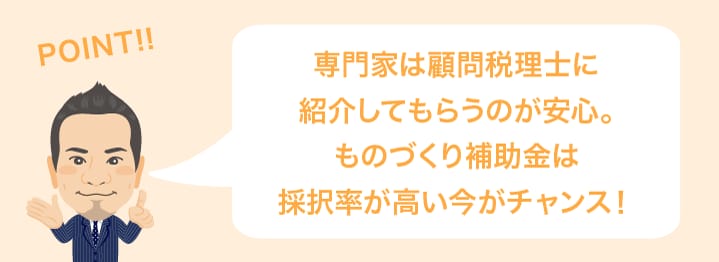

一般的に補助金の採択率は、5~30%くらいでしょうか。安倍政権の目玉施策であるものづくり補助金などは約40%の高採択率です。なお、ものづくり補助金は、「認定支援機関」という専門家からの支援が必要です。コンサルティング料を払っても採択されるとは限らず、採択率が低い制度の場合は、イチかバチか、という見方もあるかもしれませんね。経験のある補助金の分野に強い専門家と出会うことが何より大切かもしれません。補助金の申請を検討される場合は、顧問税理士に相談するか、または専門家を紹介してもらいましょう。

ポイントは、採択率の高い補助金を狙うこと。現在募集中の小規模・中小事業者向けの補助金は、中小企業庁のホームページから探すことができます。

オススメは、経済産業省の『ものづくり・商業・サービス経営力向上支援補助金(通称:モノづくり補助金)』です。前述したようにアベノミクスの目玉施策で、採択率が約40%と格段に高く、今イチオシの補助金です。

また、能力開発や社内研修、雇用などについては、厚生労働省の助成金が利用できます。ただしこちらは、基本的に社会保険労務士に相談・依頼することをオススメいたします。

保証枠の拡大で融資額が増やせるかも!?

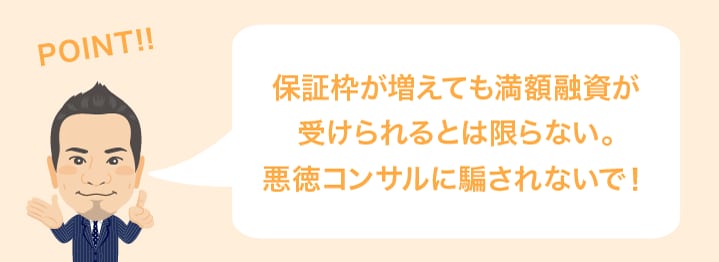

すでに公庫や信用保証付きで目いっぱい融資を受けているけれど、さらにお金が必要になった場合、「経営革新計画」や「経営力向上計画」などで保証枠を拡大する手があります。信用保証付きの融資には限度額が決まっていますが、事業計画書を作成して承認を受けることで、別枠にて保証枠が設定されます。

ただし、保証枠が増えたからといって、信用保証協会および金融機関の審査に通らなければ、融資は受けられません。確実に融資額が増やせるかのように宣伝しているセミナーやコンサルティング会社は、まず怪しいと思っていいでしょう。

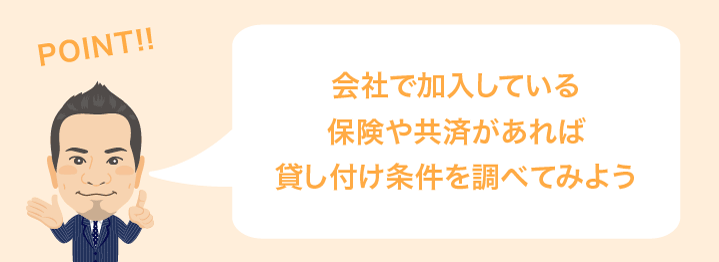

保険や共済は節税効果も

保険に加入しているなら、解約すればまとまったお金が戻ってきます。しかし、万が一に備えて、保険は続けておきたいですよね。そこで、契約者貸付制度を利用してみてはいかがでしょうか。審査がなく、低金利で借り入れできるのがメリットです。共済は、中小機構が相談窓口等となっている小規模企業共済、経営セーフティ共済などに加入し、退職金代わりに積み立てている方も多いのでは。これらも貸付制度が利用できます。保険や共済は控除の対象になるので、節税対策としてもオススメです。

その他の資金調達方法

郊外の農業エリアでは、農協が銀行と同じような役割をしており、一般事業者への貸し付けを行うケースもあります。現在は農業をやっていなくても、実家が農家(だった)など、農協との何かしらの縁があれば、融資の相談に応じてくれる可能性があります。もし家族が農協に口座を持っているなら、一度相談してみるといいでしょう。

またクラウドファンディングは、起業や商品開発の資金調達の1つの手段です。プロモーション効果も高いので、アイデア次第で顧客と資金を同時に手に入れるチャンスになります。

すでに銀行から融資を受けている場合は、「リスケジュール」という手もあります。これは、返済期間の延長などを申し入れて、返済額が減った分を資金繰りに使う方法です。ただし、リスケジュールをすると、原則として追加の融資が受けられなくなるので、慎重に検討しましょう。必ず顧問税理士、または専門家に相談することをオススメします。ご自身の安易な判断でリスケジュールをしないようにしてください。

企業のファイナンスは融資を中心に考えよう

「融資」=「借金」というネガティブなイメージがあるかもしれませんが、事業をする上で融資を受けることは、必ずしも悪いものではありません。会社を大きくするためには、地銀、信金、信組、そして日本公庫などの金融機関の協力は不可欠です。

補助金・助成金は、その名前のとおり、あくまで補助的なものです。融資を中心に捉えて、まずは自分自身で事業計画書を作り、どうやってファイナンスを組んでいくのかを考えましょう。資金調達を検討する際は、まずは顧問税理士さんに相談してみてください。もし、顧問税理士さんで対応できない場合は、資金調達に詳しい専門家/コンサルタントに相談してみてください。

資金調達の方法は、融資以外にもたくさんありますが、活用方法を間違えないことがとても大切です。

次回は、日本政策金融公庫からの融資や保証付きの融資を受けるための準備、具体的な方法について、解説していきます。

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。