- 顧客獲得・売上アップ

【税理士が解説】電子帳簿保存法が義務化へ!対応するための2ステップ【よくある質問付き】

2022.05.31

著者:弥報編集部

監修者:辻・本郷税理士法人 菊池 典明

2022年1月から施行された電子帳簿保存法の改正により、電子取引の電子保存が義務付けられました。帳簿のハードディスクへの保存や領収書のスキャナ保存、事業規模の大小にかかわらず、すべての事業者に適用されます。ただし、やむを得ない事情があるときは一定の要件のもと、2023年12月までの猶予期間が認められています。

電子帳簿保存法を基本から知りたい方は【すべての事業者が関係あり!】知らないでは済まされない「電子帳簿保存法」を税理士が解説をご覧ください。

今回は電子帳簿保存法の義務化に向けて事業者がすべき具体的な対応を、辻・本郷税理士法人の菊池 典明先生に解説していただきました。最後のQ&Aには、皆さんが抱える疑問をまとめています。電子メールに添付された請求書など電子取引の保存方法についても回答していますので、参考にしてください。

弥報Onlineでは他にも「法改正」をテーマにした記事を発信しています。

法改正の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

ステップ1 自社の電子取引を把握する

電子取引の電子保存義務化は、2022年1月1日より適用されました。ただし、一定の要件※を満たせば2年の猶予が受けられ、完全義務化は2024年1月からとなります。すべての事業者が対象なので2023年12月31日までに対応が必要です。

※2年の猶予期間の適用が受けられる要件

- やむを得ない事情があること

- 整然とした形式および明瞭な状態で出力されたものを準備すること

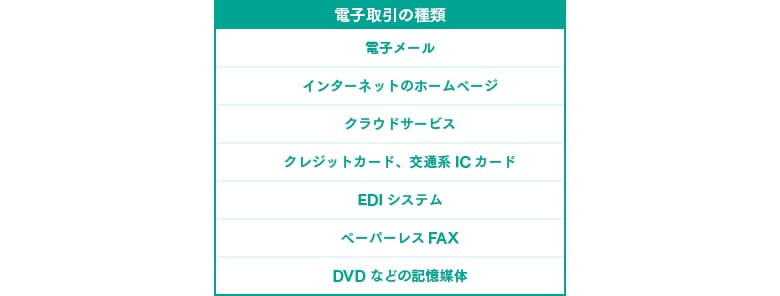

対応にあたり、まずは「自社における電子取引を把握」してください。電子取引の種類は以下のとおりです。

電子取引の種類

特に、営業担当者の立替経費や交通費のICカードによる支払いデータなどの存在に注意しましょう。また、電子メール本文に取引情報が記載されている場合、その電子メールを保存する必要があります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。ステップ2 電子取引の保存要件を備えた保存方法の検討

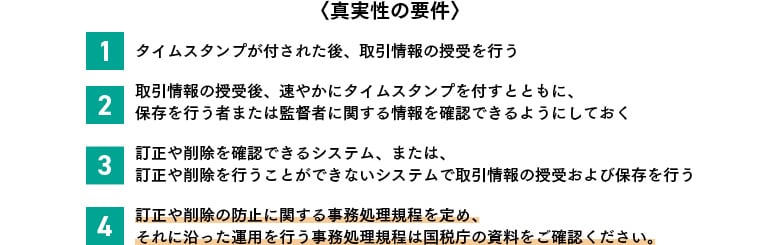

次に「電子取引の保存要件を備えた保存方法を検討」してください。保存要件は大きく「真実性の要件」と「可視性の要件」に分類され、その両方の要件に対応する必要があります。

真実性の要件は、以下1~4のいずれかを実施すれば満たすことができます。電子取引の種類により要件が異なりますが、すべての種類をカバーでき、追加コストがかからない4から検討すると良いでしょう。

可視性の要件は、次のことを行うことで満たせます。

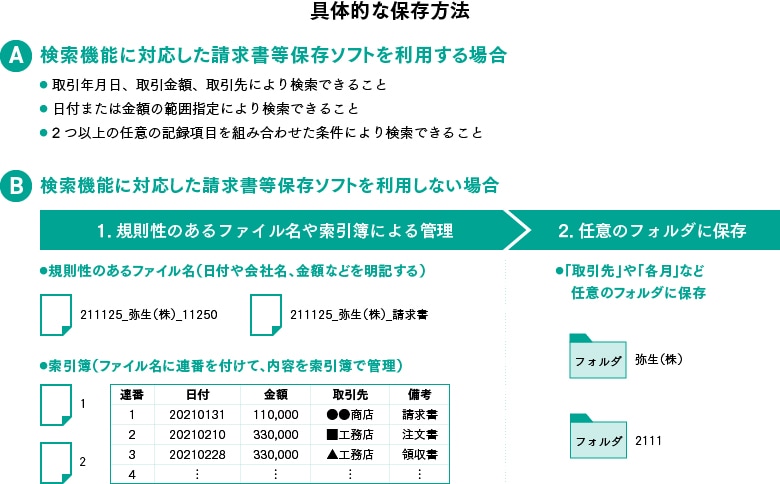

具体的な保存方法については、検索機能に対応した請求書等保存ソフトを利用する場合としない場合で異なります。

図にまとめましたので、いずれかの方法を検討してください。

Bで利用する索引簿の作成例は、国税庁の資料をご確認ください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。法人も個人事業主も、みんな気になる!電子帳簿保存法対応のQ&A

Q.電子取引について、これまで認められていた「紙で出力し保存」するという方法は、2022年1月1日以降は禁止されてしまうのでしょうか?

やむを得ない事情があり、整然とした形式および明瞭な状態で出力されたものを準備することで、紙での保存も認められます。ただし、これは2年の猶予期間内のみです。なお、電子取引を電子保存することが義務化された後でも、当該電子取引データの電子保存がなされていれば、紙で出力することを禁止するものではありません。

Q.全文検索が可能なクラウドストレージサービスを利用して、電子取引の電子保存をすることは可能でしょうか?

クラウドストレージサービスによる保存は、下記の方法を採用することにより適用要件を満たします。

- 真実性の要件

「事務処理規程での管理運用」により、要件をクリアできます。なお、クラウドストレージサービスによる保存は「訂正や削除の履歴が残る、または訂正や削除ができないシステム」であるとは限りませんので「ステップ2 電子取引の保存要件を備えた保存方法の検討の〈真実性の要件〉」で対応してください。

- 可視性の要件(検索機能の確保)

ファイルに規則性を持たせて名称を付すことで、検索機能も確保が可能です(取引年月日、取引金額、取引先)。範囲検索・条件検索に対応するのは難しいと思いますが、税務調査時のダウンロードに応じることでこれらは免除されます。

ただし規則性のあるファイル名による保存は、相当な手間がかかることが予想されます。個人事業主または電子データに関与する担当者を限定できる場合のみ、検討の余地があると考えてください。

Q.電子取引において、電子メールの添付ファイルで取引情報を受け取った場合、当該電子メールを保存するのですか、それとも添付ファイルを保存するのでしょうか?

請求書のPDFファイルを電子メールの添付で受け取った場合など、添付ファイルに取引情報が記載されているときは、当該添付ファイルを保存します。ただし、メール本文に取引情報が記載されている場合は、電子メールそのものも保存が必要です。

Q.義務化に対応できなかったときのペナルティはありますか?

電子取引データについて、電子帳簿保存法の要件に従った保存がされていない場合、税法上保存義務がある帳簿書類として取り扱わないこととされています。これは、青色申告の承認の取消対象になり得る可能性があることを意味しますので注意が必要です。

また、電子取引データの改ざんなどにより不正があった場合、重加算税を10%加重される措置が整備されています。

Q.従業員が経費の立替払いをした際、クラウドサービスで領収書を受け取りました。電子取引に該当しますか?

該当します。当該立替経費は会社の費用として計上されることになるため、会社が行った電子取引になります。

このほか、交通費や出張旅費などの交通系ICカードによる決済や、交際費や消耗品のクレジットカードでの購入にも注意してください。これらの利用明細や領収書をメールやホームページ、アプリで受け取る場合は、いずれも電子取引に該当するため電子保存が必要です。

電子取引データは会社側で取りまとめて保存・管理するのが望ましいですが、一定期間、従業員のパソコンやスマートフォンなどに保存しておきつつ、会社側でも日付、金額、取引先の検索条件にひも付ける形でその保存状況を管理する方法も認められます。この措置は、直ちに電子取引データを集約する体制を構築することが困難な場合を想定し、認められた処理です。この場合も、訂正や削除に関する事務処理規程に基づいて管理し、整然とした形式および明瞭な状態で速やかに出力できる状況を整えておく必要があります。

Q.売上高が1,000万円以下の小規模な個人事業者です。電子取引の電子保存に対応する必要はありますか?

対応が必要です。2022年1月1日より施行された電子帳簿保存法改正における電子取引の電子保存は、売上の規模や法人・個人事業主問わず、すべての事業者に対して義務付けられています。ただし売上高1,000万円以下の法人・個人事業主には、取引年月日や取引金額などで検索できる形でデータを保存することは求められません。

Q.取引件数が少ないため、請求書等保存システムの導入は見送りたいと考えています。当該システムを利用しないで保存する方法は認められていますか?

認められています。以下の方法で、要件を満たすことができます。

- 取引年月日、取引金額、取引先など、規則性を持たせてファイル名に記載する

- 取引月や取引先ごとの任意のフォルダに保存する

- 訂正や削除などに関する規程の整備をする

なお、 1の代わりにファイル名に連番を付し、Excelファイルなどで作成した索引簿で管理することも認められます。

※本記事は、弥生のあんしん保守サポートベーシックプランまたはトータルプランにご加入中のお客さまにお届けしている情報誌「弥報Magazine」(2021年11月号)に掲載した内容を再編集したものです。

〈その他の法改正の記事は【こちら】から〉

弥生では「電子帳簿保存法」について詳しくまとめたWebページを用意しております。

こちらもぜひ、ご覧ください。

「電子帳簿保存法あんしんガイド」

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

辻・本郷税理士法人 菊池 典明(税理士)

1986年大阪生まれ。同志社大学商学部卒業後、同大学大学院商学研究科で会計学を専攻(修士)。2014年税理士登録。 2012年に辻・本郷税理士法人大阪支部に入社し、株式会社のほか医療法人、社会福祉法人、公益法人等の税務・会計に関する業務を中心に、法人の事業承継や個人の相続コンサルティングにも携わる

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング