- 顧客獲得・売上アップ

【すべての事業者が関係あり!】知らないでは済まされない「電子帳簿保存法」を税理士が解説

2022.05.31

著者:弥報編集部

監修者:辻・本郷税理士法人 菊池 典明

2022年1月から施行された電子帳簿保存法の改正により、電子取引の電子保存が義務付けられました。

電子帳簿保存法とは、一定の要件を満たせば帳簿、決算書、領収書などの書類をデータで保存・管理することを認める法律です。今回の改正により、規模の大小に関わらずすべての事業者を対象として、電子取引の電子保存が義務となりました。ただし、やむを得ない事情があるときは一定の要件のもと、2023年12月までの猶予が認められています。

電子帳簿保存法の基本を、辻・本郷税理士法人の菊池 典明先生がまとめて解説します。電子取引の把握や保存システム導入の検討など、事業者が対応すべき項目は多いので、猶予期間を有効に利用して早めに準備を進めていきましょう。

弥報Onlineでは他にも「法改正」をテーマにした記事を発信しています。

法改正の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

電子帳簿保存法が対象としている「電子取引」ってなに?

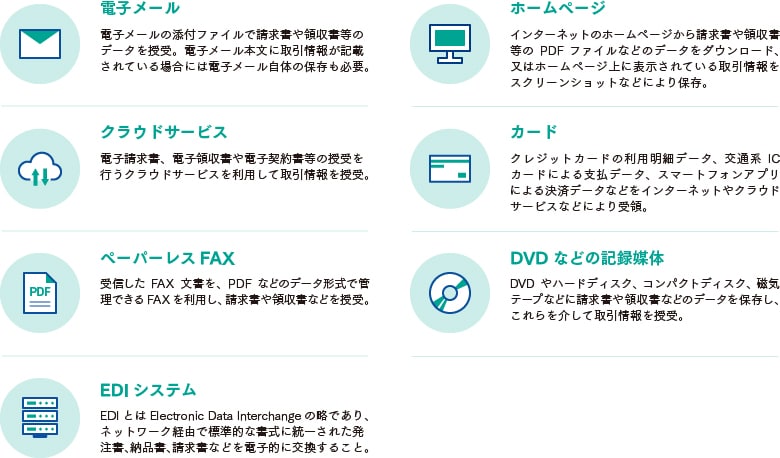

電子取引とは「取引情報の授受を電磁的方式により行う取引」です。具体的にいえば、請求書や領収書などの取引の情報を電子メールやインターネット、EDI※など、電子的な方法によってやりとりする取引です。取引情報は取引に関して受領し、または交付する注文書や契約書、送り状、領収書、見積書、その他これらに準ずる書類に通常記載される事項を指します。

(※)EDI……ネットワーク経由で標準的な書式に統一された発注書、納品書、請求書などを電子的に交換することをいいます。

〈電子取引で用いられる方法〉

電子帳簿保存法の概要と対象となる帳簿・書類の保存方法とは

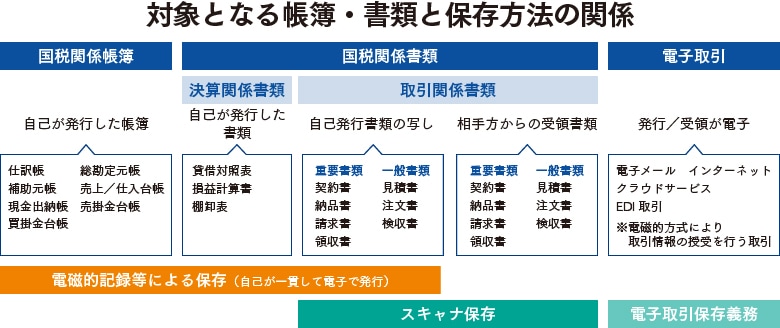

繰り返しになりますが、電子帳簿保存法は「仕訳帳や総勘定元帳などの帳簿や決算書、領収書や請求書などの書類を、一定の要件を満たせばデータで保存・管理することを認める」ものです。これらの帳簿や書類は、法人税法や所得税法などで保存が義務付けられており、法令では「紙での保存」が求められています。

しかし紙での保存は、印刷や保管スペースの確保、書類の整理などにかかる業務やコストの負担が重く、経理業務における長年の課題となっていました。

電子帳簿保存法の適用を受けると、紙の原本保存が不要になります。ファイリングなどの整理業務や保管スペース確保も必要がなくなるため、コスト削減効果も期待できるでしょう。データで保存することで、ファイル名や取引日、取引先、取引金額などでも検索可能となり、必要な情報にアクセスしやすくなる利点もあります。また、誤って廃棄したり、水害などの自然災害で紛失したりするリスクも少なくなります。

電子帳簿保存法制定当初は税務署長の事前の承認が必要で、取引情報の保存に際して必要なタイムスタンプ付与のタイミングが厳格であったり、相互けん制・定期検査などが求められたりと、運用ルールの厳しさから敬遠されてきました。しかし、近年要件緩和が繰り返されたため、導入する企業は増加傾向にあります。

電子帳簿保存法で認められている保存方法は、大きく3つに分類されます。

【電磁的記録等による保存】

自己がシステム上で作成した帳簿や請求書などの電子的に保存するためのルール

【スキャナ保存】

書面でやりとりした請求書などをスキャナで読み込み、電子的に保存するためのルール

【電子取引のデータ保存】

電子的な手段でやりとりした請求書などのデータを電子的に保存するためのルール

対象となる帳簿・書類と保存方法の関係を、以下の図で確認してみましょう。

保存方法ごとに保存要件が定められていますが、2021年度の税制改正でこれらの保存要件が大きく見直されています。税制改正のポイントを整理しましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。電子帳簿保存が導入しやすくなる!4つの改正ポイント

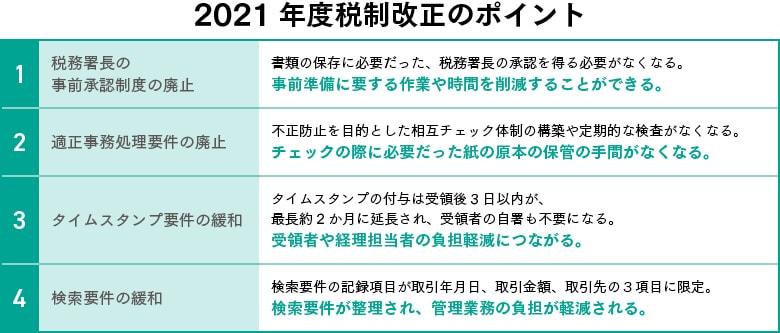

帳簿や請求書などの電子保存の要件に関して、2021年度税制改正のポイントから確認していきましょう。大きな変更が加えられたのは、次の4点です。

- 税務署長の事前承認制度の廃止

これまでは、仕訳帳や総勘定元帳などの帳簿や請求書、領収書などの書類を電子的に保存するために、保存したい時期の3か月前までに税務署に申請し、税務署長の承認を得る必要がありました。電子的保存の導入を検討してから実際の運用まで半年から1年程度の期間を要するケースもまれではなく、事前承認制度は導入を検討する企業にとって大きなハードルとなっていたのです。

しかし2021年度の税制改正により、この事前承認制度が廃止されました。事前準備に要する作業や時間を削減することができるため、今後導入を検討する企業増加が予想されます。

- 適正事務処理要件の廃止

これまでは、領収書などのスキャンデータ保存は、不正防止を目的として相互チェック体制の構築や定期的な検査が求められていました。また、チェックの際は紙の原本を用いることとされ、チェックが完了するまで破棄せず保管する必要がありました。これらの厳しい適正事務処理要件廃止は、導入を検討している企業にとって追い風となるでしょう。

- タイムスタンプ要件の緩和

タイムスタンプとは、ある時刻にその電子データが存在していたこと、それがその時刻以降改ざんされていないことを証明する技術です。これまでは領収書などの受領者がスキャナで読み取る際、受領後3日以内にタイムスタンプ付与を行う必要がありましたが、税制改正により最長約2か月に延長され、受領者の自署も不要になりました。

さらに訂正や削除の履歴を残すこと、または訂正や削除ができないシステムに保存することでタイムスタンプの付与が不要となりました。受領者や経理担当者の負担軽減が期待され、スキャナ保存制度の導入促進が予測されます。

- 検索要件の緩和

電子データを保存する際に検索項目を細かく設定すると、必要な情報にアクセスしやすい反面、その管理業務が煩雑になりがちです。これまでは、国税関係帳簿の種類に応じた主要な記録項目(取引年月日、勘定科目、取引金額その他の主要記録項目)を検索要件として設定する必要がありました。

2021年度の税制改正により、検索要件の記録項目が取引年月日、取引金額、取引先の3項目に限定されます。また、税務職員による電磁的記録のダウンロードの求めに応じる場合は、範囲指定および項目を組み合わせて条件を設定できる機能確保が不要となりました。

電子保存義務化に向けて事業者がすべきこと2つ

国税関係帳簿書類の保存要件の廃止・緩和により、多くの企業が帳簿や請求書などの電子的保存を推進することが予想されます。しかし保存要件が廃止・緩和される一方で、電子取引の電子的保存が義務化され、不正行為に対するペナルティも強化されました。

電子取引のデータ保存義務化は、国税関係帳簿書類の電磁的記録等による保存やスキャナ保存の適用の有無または会社の規模の大小を問わず、すべての事業者に適用されます。

なお、電子帳簿保存法の改正は2022年1月1日より施行されていますが、2年の猶予期間が認められています。やむを得ない事情があり、整然とした形式および明瞭な状態で出力されたものを準備することができれば、2023年12月31日までは従来どおりの紙での出力も認めらます。

猶予期間を有効に利用し、効率的かつ正確に保存するために今から準備をしましょう。

〈事業者が2023年12月31日までにやるべきこと〉

- 自社の電子取引を把握する

電子メール、クラウドサービスなどの自社における電子取引を把握してください。電子メール本文に取引情報が記載されている場合、その電子メールも保存する必要があります。

- 電子取引の保存要件を備えた保存方法の検討する

保存要件は「真実性の要件」と「可視性の要件」に分類され、その両方に対応する必要があります。真実性は、タイムスタンプや訂正・削除の防止などに関する一定の要件を満たすことで確保可能です。可視性に関しては、マニュアルの備え付けや検索に対応するなど、一定の要件を満たすことが必要と考えてください。

対応方法の詳細は【すべての事業者が関係あり!】「電子帳簿保存法」義務化に向けてやっておくべきことを2ステップで税理士が解説!【よくある質問付き】で具体的に解説していますので、ご覧ください。

※本記事は、弥生のあんしん保守サポートベーシックプランまたはトータルプランにご加入中のお客さまにお届けしている情報誌「弥報Magazine」(2021年11月号)に掲載した内容を再編集したものです。

〈その他の法改正の記事は【こちら】から〉

弥生では「電子帳簿保存法」について詳しくまとめたWebページを用意しております。

こちらもぜひ、ご覧ください。

「電子帳簿保存法あんしんガイド」

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

辻・本郷税理士法人 菊池 典明(税理士)

1986年大阪生まれ。同志社大学商学部卒業後、同大学大学院商学研究科で会計学を専攻(修士)。2014年税理士登録。 2012年に辻・本郷税理士法人大阪支部に入社し、株式会社のほか医療法人、社会福祉法人、公益法人等の税務・会計に関する業務を中心に、法人の事業承継や個人の相続コンサルティングにも携わる

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング