- 顧客獲得・売上アップ

【免税事業者は必ず確認!】インボイス制度導入で免税事業者に迫られる2つの選択肢、どちらを選ぶべき?

2021.11.19

2023年10月1日から消費税のインボイス制度が始まります。これまで消費税を免除されていた免税事業者の方々も、従来通り免税事業者を継続するのか課税事業者を選択するのかの判断が求められます。インボイス制度の導入がどうして免税事業者にも影響を与えるのか、また免税事業者が何をすべきかについて確認しておきましょう。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

免税事業者にも関係がある インボイス制度の疑問点

最近「インボイス制度」という単語を目にする機会が増えましたが、まだまだ制度について詳しく知らない方も多いかと思います。制度を知っていくうえで、疑問に思いやすいポイントは2つあります。

疑問その1 インボイスって請求書のことだよね?

おっしゃる通り英語のインボイス(Invoice)を辞書で引くと請求書という訳がでてきます。

「請求書だったら今でも毎月発行してるから問題ないんじゃないの?」

商売をされている方にとって請求書はなじみのある書類ですし、既に得意先とやり取りしているでしょう。

しかし今回、導入されるインボイス制度は消費税法の改正であり、消費税のルールにしたがったインボイスの発行を求めるものです。つまりインボイスはただの請求書ではなく、適格請求書という意味になります。

疑問その2 消費税の免税事業者だから関係ない?

「インボイス制度が消費税の話なら、ウチは免税事業者だから関係ないですよね?」という声も挙がりやすいです。

個人事業主などの小規模事業者の場合、消費税の免税事業者に該当するため消費税の申告を行っていない方も多いでしょう。インボイス制度が消費税法における制度ならば、そもそも消費税の申告を行っていない免税事業者には関係のない話と思われるのはもっともです。

しかし、今回のインボイス制度の導入は免税事業者の方々にも影響が生じるのです。

先に結論を述べれば、現在、免税事業者の方々はインボイス制度導入にあたって、次の2つの選択肢のいずれかを選ばなければなりません。

皆さんの事業にどのような影響が出るのか、また適切な選択をするためには、消費税の仕組みについて理解する必要があります。そこで、簡単に消費税の仕組みをおさらいしておきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。インボイス制度のポイントは仕入税額控除の変更

今回導入されるインボイス制度が、なぜ消費税の免税事業者にも影響を与えるのか。それはインボイス制度が消費税における「仕入税額控除」方法の変更だからです。

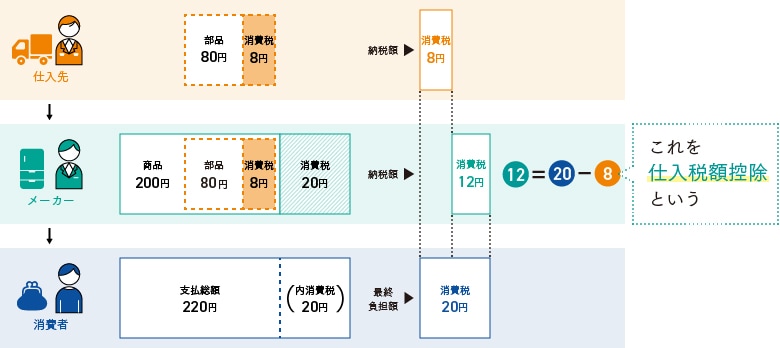

仕入税額控除とは、どのような仕組みでしょうか。簡単な取引例を使って消費税の納税額をみていきます。

あるメーカーが仕入先から80円で部品を仕入れ、この部品を使った商品を200円で消費者に販売します。このメーカーは販売価格の200円に消費税20円(標準税率10%)を加えた、220円を消費者から受け取ります。

このメーカーの納税額は、消費者から預かった消費税額20円の全額ではありません。その前段階で部品を80円で仕入れた際に8円分の消費税を仕入先に支払っているので、預かった消費税額20円から支払った消費税額8円を差し引いた12円が納税額になります。

この時、預かった消費税額から仕入などの購入時に支払った消費税額を差し引くことを「仕入税額控除」といいます。

この仕入税額控除の仕組みによって、仕入先の納税額8円とメーカーの納税額12円の合計20円が、消費者の負担する消費税額の20円と一致するのです。

仕入先から入手した請求書に記載されている消費税額だけ納税額が減らせるわけですから、消費税法において、これら請求書は「金券」と同様の価値を持ちます。そこで、仕入税額控除に用いる請求書の扱いを厳格にするために新しく導入されるのがインボイス制度です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。インボイス制度によって何が変わるのか?

インボイス制度の導入によって何が変わるのでしょうか。大きな変更点は次の3点です。

(1)仕入税額控除にあたってインボイス(適格請求書)が必要

今までの消費税では、任意に発行された請求書や帳簿への記載金額を元に仕入税額控除額を計算できました(この仕組みを「区分記載請求書等保存方式」と言います)。

インボイス制度導入後は仕入税額控除にあたり、消費税法のルールにしたがって作成されたインボイス(適格請求書)の保存が要件になります。インボイス方式とは仕入税額控除方法の名称であり、正確な名称は「適格請求書等保存方式」と呼ばれます。

(2)登録事業者しかインボイス(適格請求書)を発行できない

インボイス制度導入以降は、事前に税務署に申請を行って適格請求書発行事業者として登録された事業者でなければ、インボイスを発行できません。

また、適格請求書発行事業者は消費税の課税事業者であることが前提になるため、免税事業者がインボイスを発行するためには、自ら課税事業者を選択することになります。

適格請求書発行事業者の登録申請は2021年10月1日から受付開始されました。インボイス制度が始まる2023年10月1日までに登録を受けるためには、半年前の2023年3月31日までに申請する必要があります。登録された事業者には個別の登録番号が与えられますが、現在法人番号を所有している法人の場合には「T+法人番号」が登録番号になります。

適格請求書発行事業者は、取引先からの求めに応じてインボイスを交付する義務が課され、交付したインボイスの控えを保存しなければなりません。また、虚偽の記載をしたインボイスを交付した場合の罰則規定も設けられています。

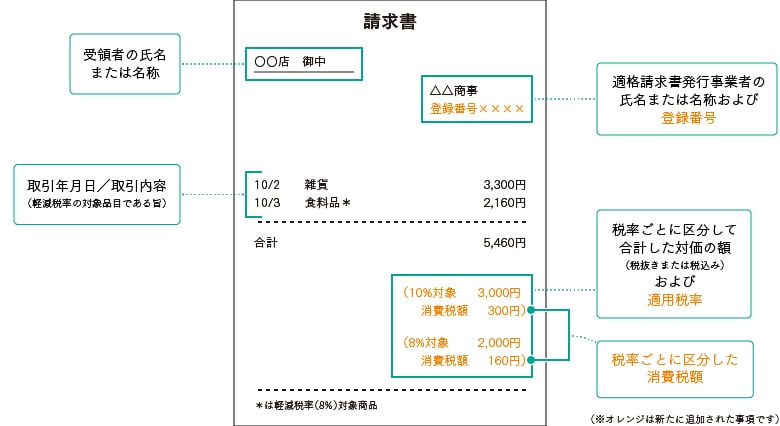

(3)インボイス(適格請求書)には定められた記載事項がある

インボイス制度導入後は、次の項目が必須記載事項になり、これらの項目が記載されていない場合にはインボイス(適格請求書)として認められません。

ただしインボイスの様式や名称についての規定はありませんので、上記事項が記載されていればその名称は請求書、領収書など自由です。また、1つの書類で記載事項のすべてを満たす必要はなく、複数の書類(例えば納品書と請求書)全体で記載事項を満たすことも認められます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。免税事業者への影響は

インボイス制度導入後も、免税事業者の基準に変更はありません。

したがって

- 基準期間(その課税期間の前々事業年度)の課税売上高が1千万円以下の事業者

- 設立から2期目までの事業者

などは原則として消費税の納税義務は免除されます(免税事業者の範囲については、さまざまな例外規定があるのでご注意ください)。

インボイス制度導入後、免税事業者のままではインボイスを発行できません。この影響は免税事業者本人ではなく、販売先である取引先の納税額に表れます。

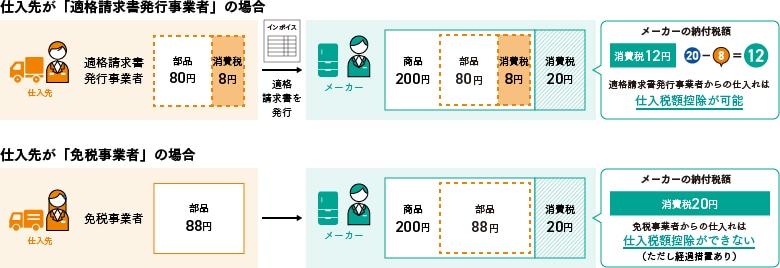

先ほどの事例において、インボイス制度導入後、仕入先が適格請求書発行事業者か免税事業者かの違いによって、部品を購入したメーカーの納税額がどのように変わるのか見ていきましょう。

仕入先が適格請求書発行事業者の場合、メーカーは顧客より預かった20円の消費税額から、仕入にかかった8円の消費税額を仕入税額控除できるため納税額は12円になります。

一方で仕入先が免税事業者の場合、その仕入先から購入したメーカーは仕入税額控除を行えないため、メーカーの納税額は20円になります。

部品の買い手であるメーカーの立場からみれば、適格請求書発行事業者である仕入先と免税事業者である仕入先から同じ金額で部品を仕入れても、適格請求書発行事業者から仕入れた方が仕入税額控除の分だけ消費税の納税額が有利になるのです。

インボイス制度導入によって中小企業が取引から排除されることを避けるために、免税事業者からの課税仕入については、仕入税額相当額の一定割合について仕入税額控除を認める経過措置が設けられています。

経過措置の適用期間と控除割合は次のとおりです。

| 経過措置の適用期間 | 控除割合 |

| 2023年10月1日から2026年9月30日まで | 仕入税額の80%控除可 |

| 2026年10月1日から2029年9月30日まで | 仕入税額の50%控除可 |

| 2029年10月1日以降 | 全額仕入税額控除不可 |

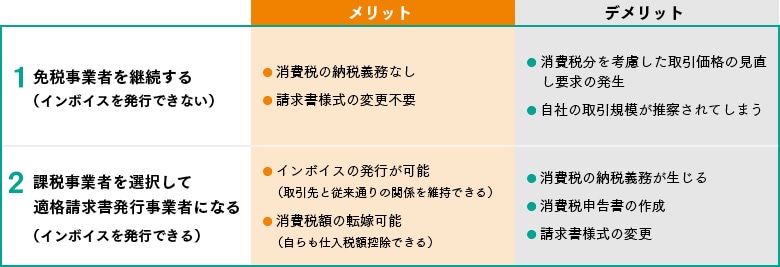

免税事業者の選択肢はこの2つ!メリット・デメリットを理解し選択しよう

現在、免税事業者の方々は、インボイス制度導入にあたって次の2つの選択肢のいずれかを選ぶことになります。

- 免税事業者を継続する

- 課税事業者を選択して適格請求書発行事業者になる

選択肢ごとのメリットとデメリットは、次のようにまとめられます。

2つの選択肢のどちらを選ぶかは、各社の営業形態などによって異なります。

免税事業者を継続する場合、販売先の納税額に影響が生じるため、今までの取引価格を見直すなどの交渉が生じるでしょう。

また、消費税の免税基準は課税売上高1千万円以下の小規模事業者を対象にしているため、インボイス制度導入後も免税事業者を選択している場合には、取引先に自社の事業規模を推察されてしまうというデメリットにも注意してください。

課税事業者を選択して適格請求書発行事業者になった場合は、新たに消費税の負担が生じますが、納税額は売上規模や経費の内容などによって大きく異なります。

現在、基準期間の課税売上高が5千万円以下の事業者については、売上高から簡便に消費税額を算出できる簡易課税制度を選択できます。この簡易課税制度はインボイス制度導入後も適用可能であり、この制度を適用するか否かで納税額に大きな違いが生じます。簡易課税制度の選択要否も含め消費税負担額の算出にあたっては、早めに税理士などの専門家に相談するのが良いでしょう。

また消費税を申告するには、日々の取引ごとに適切な消費税区分を付与しなければならないため、手書き帳票や表計算ソフトによる集計では対応が困難です。インボイス制度に対応した会計ソフトの導入も早めに検討しておきましょう。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。