- 事業成長・経営力アップ

小宮一慶が教える、経営指標を使って「会社の値段」を知ろう~EBITDA倍率とDCF法〜

2021.10.28

世の中で事業承継などに絡めたM&Aが活発化する中、将来的に自社を売却したり、他社を買収する場合もあるかもしれません。会社や事業の値段をどのように算出するかという基本を理解し、普段から関心を持つことはスモールビジネスの経営者にとって、とても大切なことです。

そこで今回は、会社の値段(「価値」とも言えます)をどのように算定するのかをご説明し、代表的な計算方法であるEBITDA倍率やDCF法を具体的な数字を使ってご紹介いたします。

目次

「会社の値段」はEBITDA倍率やDCF法で計算する

近年、M&Aが活発化しています。これは上場企業ばかりでなく、スモールビジネスにも当てはまることです。実際に私が社外役員をしている中堅企業でも、最近は発足から3年ほどの小さなベンチャービジネスを買収しました。

では、会社を売ったり買ったりするときの「会社の値段」はどのように計算するのでしょうか。

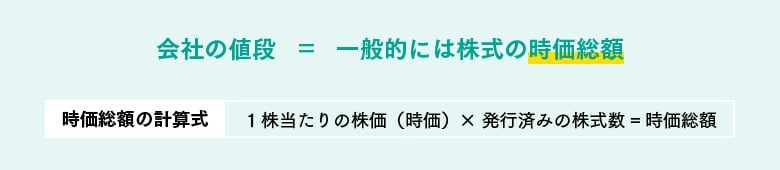

会社の値段というと、一般的には「株式の時価総額」を指します。時価総額とは「1株当たりの株価(時価)×発行済みの株式数」です。

しかし会社を買収するときなどは、上場企業でも必ずしも時価で買うわけではありません。もちろん、時価総額は企業価値の参考基準とはなりますが、必ずしも公正な値段とは言えない面があるからです。

例えば1億株のうち、1株でも取り引きされると、すべての株式の値段がその取り引きされた株式の値段になってしまいます。つまり取り引きされた株式の値段に、発行済み株式数をかけた金額が時価総額となってしまうため、時価総額は必ずしも公正な値段とは言えないのです。またスモールビジネスのように非上場の会社の場合、この計算式を使うこと自体が困難です。

では、会社の値段を客観的に考えるにはどうすればよいのでしょうか。

多くの場合「EBITDA倍率」、または「ディスカウンテッド・キャッシュフロー法(DCF法)」を使います。これはM&Aの際によく使われる手法です。(この他「セールスマルティプル」という、売上高のx倍で取り引きする、営業利益のx年分といった要素を加味する手法が慣習的に使われる業界もあります)

過去の数字から会社の値段を算出する「EBITDA倍率」

まず、わかりやすい「EBITDA倍率」を使う手法から説明します。よくファンドなどが企業を買収するときに使う手法です。

「EBITDA倍率」の「EBITDA(イービット・ディーエー、イービッダー)」はEarnings Before Interest, Tax, Depreciation, Amortizationの略で、「営業利益に減価償却費を足し戻したもの」を意味します。後ほど説明する将来のキャッシュフローの予測をもとにした「DCF法」と比べて、「EBITDA倍率」は過去の実際の数字(営業利益と減価償却費)をベースとし、恣意性が少なく、計算も比較的簡単という利点があります。

EBITDA倍率を使った会社の値段の計算式は次のとおりです。

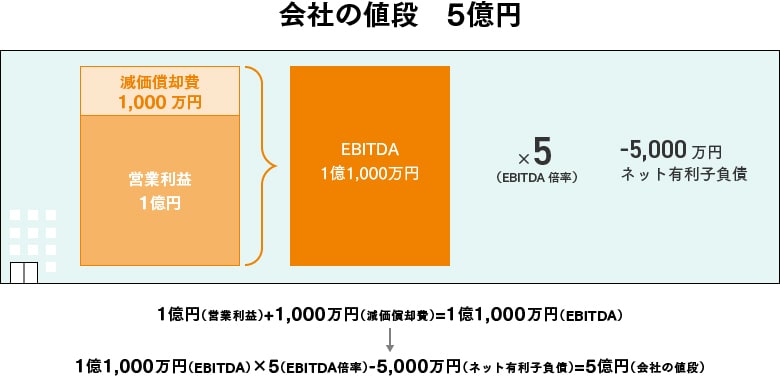

「EBITDAのx倍」の「x倍」のことを専門用語では「EBITDA倍率」と呼びます。「ネット有利子負債」は有利子負債から、ただちに返済にあてることができる現預金を差し引いたものです。

「x倍」が実際に何倍になるかはM&A市場の活発さによって変わり、日経平均の状況によっても左右されます。資金がだぶつき気味で景気が比較的良く、売り手市場の場合は倍率が高くなりやすく、逆に資金不足や景気が悪い場合は倍率が下がります。私の経験則では5倍なら買収に前向きで、7〜8倍を超えるとやや高い感じがします。10倍となると、多くのファンドが二の足を踏むのではないでしょうか。

EBITDAでは「営業利益+減価償却費」を用い、「ネット有利子負債」もすぐに計算できます。

例えば営業利益1億円、減価償却費1,000万円、ネット有利子負債5,000万円、EBITDA倍率5倍の場合を考えると、以下のようになります。

皆さんも会社の数字に当てはめて、x倍を5~10倍程度にして計算してみてください。これで会社の値段がわかります。

将来のキャッシュフローをベースに計算する「DCF法」

「DCF(ディスカウンテッド・キャッシュフロー)法」は、会社が生み出す将来のキャッシュフローをベースに会社の値段を計算する方法です。次の式で計算します。

| 会社の値段=将来のキャッシュフローの現在価値−ネット有利子負債 |

EBITDA倍率の計算式と見比べると「EBITDAのx倍」が「将来のキャッシュフローの現在価値」に置き換わっています。この計算に必要な「将来のキャッシュフローの現在価値」の求め方について説明していきます。

1.現在価値の考え方

「将来のキャッシュフローの現在価値」を求める場合に、「現在価値」という考え方が少し複雑なので簡単に説明します。

例えば目の前に100万円があります。この100万円を、今もらうのと1年後にもらうのとでは、どちらが得でしょうか?答えは「今」です。その理由はなぜか?ここを理解すれば、現在価値という考え方はクリアしたのも同然です。

鍵は「金利」です。例えば今、安全・確実に1%で運用できるとします。説明が複雑になるので税金は計算から除外すると、100万円は1年後に101万円になります。そのとき、皆さんは次のように計算したはずです。

100万円×1.01=101万円

逆に1年後の100万円を今の価値に直すには、1.01で割ればいいことになります。

1年後の100万円の現在価値=100万円÷1.01=約99万円

これが1年後の100万円の「現在価値」です。2年後の300万円を現在価値に直すには、

300万円÷1.01÷1.01=300万円÷(1.01)の2乗=約294万円

もしわかりづらいようでしたら「将来のキャッシュを、金利を使って今の値段に引き直したもの」とご理解いただければ十分です。

2.将来のキャッシュフローの現在価値を計算する

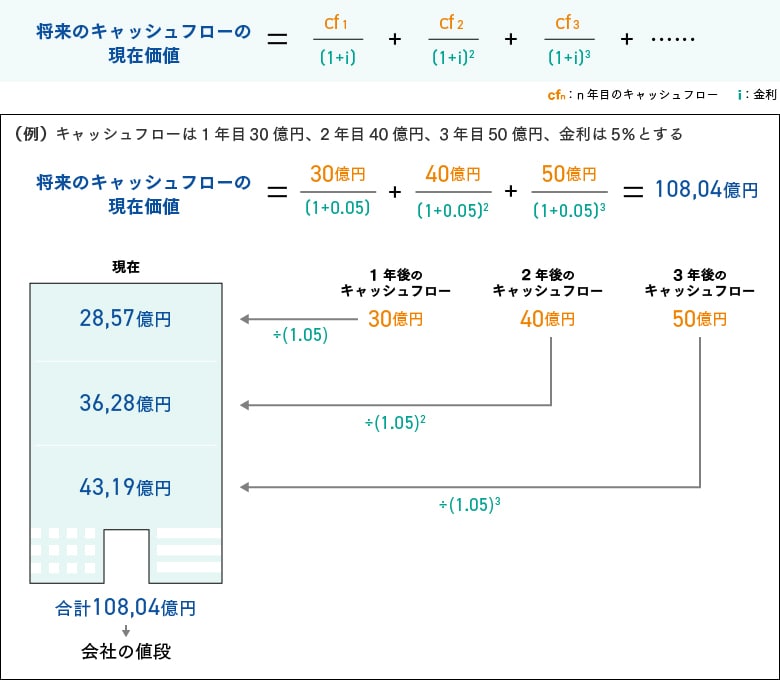

この要領で会社の値段を計算する場合は、まず将来生み出すキャッシュフローを毎年分計算し、それをn年後なら(1+金利)のn乗で割り、それらを足し合わせていきます。これを計算式にし、具体的に数字を当てはめると次のような計算になります。

※1年ごとに100万円未満を切り捨てて計算してあります。

これを何年分足し合わせるかはケースバイケースです。企業を買う側、売る側という立場によっても異なります。当然ながら買う側はできるだけ安く買いたいわけですから、せいぜい5〜10年分ほど、言い換えれば、将来のキャッシュフローを確実に予想できる期間を足し合わせます。一方、売る側は高く売るために、それ以上の年数を足し合わせることがあります。永久価値を計算する場合もあります。

これはルールとして決まっているわけではなく、買う側、売る側の間で開示する必要もないので、買収したい人や売却したい人が「その会社の値段は適正か?」を見極めるときに、適宜計算します。

金利については、買い手側は自社の資金調達コストである「WACC(資本コスト:負債と純資産の加重平均の調達コスト)」を使います。売却側は長期の国債金利を使うことはありますが、資金調達コストを使う必要はありません。

このように将来のキャッシュフローの現在価値を計算したら、会社の値段を算出するまでもう一歩です。ここで先ほどの「会社の値段=将来のキャッシュフローの現在価値−ネット有利子負債」を計算します。

会社の値段は、M&Aの交渉時には買収する側と売却する側の双方で計算します。先ほどご説明したとおり買う側は安く、売る側は高く値段を設定したいので、双方の値段が合わないことも多いものです。売り手の計算では100億円でも、買い手の計算では50億円にしかならない場合もあります。この交渉が折り合わなければ決裂しますし、双方が譲歩して「75億円でいい」となれば売買成立です。これは市場の競りと同じです。

DCF法は会社が将来生み出すキャッシュフローに着目するもので、M&Aなど未来に向けた投資に適した考え方です。しかし、将来のキャッシュフローを予測するのは難しく、計算も複雑で、恣意的になりやすいという問題があります。計算も複雑なため、会計士など専門家に依頼したほうがいいでしょう。

DCF法を事業会社が、EBITDAをファンドが使う理由

EBITDA倍率とDCF法には決定的な違いがあります。先ほども少し触れましたが、EBITDA倍率は過去の数字から計算する方法、DCF法は未来の数字を予測して計算する方法です。この違いは、それぞれの経営指標を使う母体の違いにも現れます。

例えば、会社の買収後に自ら事業を行うことのできる事業会社は、自らの企業努力や、既存事業とのシナジー(相乗効果)を考える戦略的な買収者の協力を得ることで、将来のキャッシュフローを増やすことができます。そこで、未来の数字を予測して計算するDCF法を使います。

一方、マイノリティ・インベスター(非支配株主)のように、自分たちが経営に参加しないファンドからすると、未来のキャッシュフローのコントロールは難しいものです。そこで過去の実績であるEBITDA倍率で計算するのです。

つまり、自分たちが経営に参加しないファンドは過去の実績を、自分たちも経営に参加する事業投資家は未来の数字を見ているのです。ファンドの中でもプライベート・エクイティ・ファンドは、企業の経営権を取得して経営に深くかかわることを目的としているため、未来の数字を見るためにDCF法で計算します。

適切に「稼ぎ」「使う」ことが会社の値段を高める

では、会社の値段を高めるためにはどうすればいいのでしょうか。

EBITDA倍率では現在の利益を増やす、DCF法では将来のキャッシュフローを増やすことです。そして、いずれの場合もネット有利子負債の削減が会社の値段を高めることにつながります。

キャッシュフロー経営の基本は「稼ぐ」と「使う」です。「稼ぐ」とは、フリーキャッシュフロー(会社が自由に使うことができる現金)を稼ぐことです。その源泉は利益ですから、EBITDAを高めることにつながります。一方、「使う」に当たる「未来への投資」や「財務の改善」では、DCF法の将来のキャッシュフローや有利子負債の削減により会社の値段を高めます。

いずれの場合も「稼ぐ」と「使う」を適切に行うことが、会社の値段を高めることにつながるのです。

スモールビジネスであっても将来の発展に向けて事業をしているわけですから、小さなうちから自社や他社の値段に関心を持つことは重要です。将来的に自社を売却する場合も、他社を買収する場合もあるかもしれません。ぜひ今のうちに覚えておきましょう。

【関連記事】

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

小宮 一慶(こみや かずよし)

経営コンサルタント。株式会社小宮コンサルタンツ代表取締役会長CEO。十数社の非常勤取締役や監査役、顧問も務める。1981年京都大学法学部卒業。東京銀行に入行。1984年から2年間、米国ダートマス大学タック経営大学院に留学。MBA取得。帰国後、同行で経営戦略情報システムやM&Aに携わったのち、岡本アソシエイツ取締役に転じ、国際コンサルティングにあたる。この間、UNTAC(国連カンボジア暫定統治機構)選挙監視員として、総選挙を監視。93年には日本福祉サービス(現セントケア)企画部長として在宅介護の問題に取り組む。95年に小宮コンサルタンツを設立し、現在に至る。企業規模、業種を問わず、幅広く経営コンサルティング活動を行う一方、年百回以上の講演を行う。新聞・雑誌、テレビ等の執筆・出演も数多くこなす。経営、会計・財務、経済、金融、仕事術から人生論まで、多岐に渡るテーマの著作を発表。その著書140冊を数え、累計発行部数は360万部を超える。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。