- 顧客獲得・売上アップ

銀行だけじゃない!資金調達の方法一覧

2021.04.16

著者:吉田 学

中小企業は主に銀行や信用金庫、信用組合などの民間金融機関や、日本政策金融公庫といった政府系金融機関から「融資」を受けて、事業を維持・拡大させていくことが一般的です。

しかしながら事業者の皆さんには、「それ以外の資金調達法」についてもその選択肢を排除せずに、いつでも検討できる知識と姿勢を持っていてほしいと考えます。今回は、銀行以外からの資金調達方法について整理しておきましょう。

目次

中小企業の資金調達の選択肢は多い?少ない?

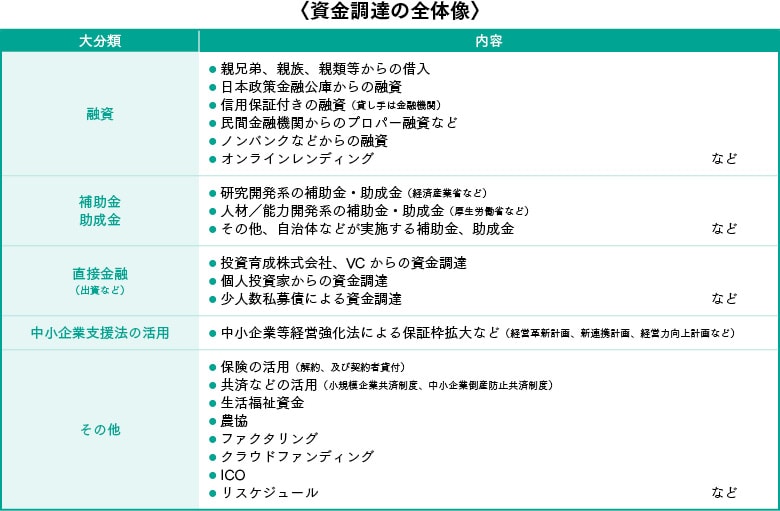

まずは図表〈資金調達の全体像〉をご覧ください。さまざまな切り口があると思われますが、中小企業が活用できる資金調達方法は、こちらに書かれている通りです。

これが多いと捉えるか、少ないと感じるのかは経営者しだいだと思われます。つまり「金融機関からの融資が最良の資金調達の方法であり、他の方法は邪道である」と断定してしまうと、その選択肢はとても狭くなります。

現在、フィンテックベンチャー企業によるAIオンラインレンディングなどが増えていますが、中小企業を取り巻く金融・資金調達環境は大きく変化しています。よって自社にどのような困難が起きても、生き抜くためにはあらゆる資金調達の選択肢を排除しないことが重要です。

ノンバンク、オンラインレンディングの有用性

ノンバンクとは、銀行でない金融機関のことをいいますが「ノンバンク=闇金融」ではありません。ネット上でAIによる融資審査を行うオンラインレンディングなども、ノンバンクの範疇です。

従来、小規模・中小事業者がノンバンクに頼るようになると倒産が近いのではないか?と判断し、金融機関が手を引き始めることが多かったのは事実です。しかし、現在においては、銀行などの民間金融機関もフィンテックベンチャー企業と提携し、AIオンラインレンディングを実施しています。銀行などは、彼らからノウハウを享受しているのです。

そうはいうものの、銀行などの融資と比較すると金利は高い傾向にあります。よって、これらの方法に頼りすぎると、危険であることには変わりありません。できれば少額、短期返済が理想です。ノンバンクなどを利用するときは顧問税理士や資金調達の専門家に相談することをおすすめします。

補助金、助成金を徹底的に活用する!「SBIR」をチェックしよう

コロナ禍によって補助金、助成金の活用については、事業者の意識が高まったことが予想されます。

ものづくり・商業・サービス補助金、持続化補助金、IT導入補助金、雇用調整助成金などがその典型です。とはいえ補助金、助成金、給付金などはこれだけではありません。全国に数百から数千の制度があると言われています。国レベルの制度ばかりではく、地元自治体が実施している制度もありますので、徹底的に活用するべきです。

ものづくりや研究開発系の中小企業であれば、できれば年間2~3本の制度には申請するようにしましょう。特にSBIR(中小企業技術革新制度)の特定補助金の活用をおすすめいたします。採択されるとさまざまな支援策を受けられる可能性が出てきます。

〈参考〉

SBIR(中小企業技術革新制度)特設サイト|中小企業基盤整備機構

支援策の一例ですが、特定補助金に採択されると日本公庫から低利融資を受けることができます。また信用保証枠も拡大します。つまり、資金調達の可能性が拡大するということです。

中小企業が「直接金融」を活用することはできるのか?

直接金融とは、投資育成株式会社やベンチャーキャピタル、個人投資家からの資金調達や、少人数私募債による資金調達を意味しています。創業者や零細・中小規模の事業者がこの方法で資金調達するのは、相当ハードルが高いと言わざるを得ません。

ですがどの企業でも数年、数十年後には規模が拡大して、上場を目指すような企業になっている可能性はあります。決して、選択肢を排除しないことです。上場を目指すような企業体になっていれば、投資育成株式会社やベンチャーキャピタルなどからの投資を受けることが必要となってきます。

なお、創業者や小規模事業者に積極的に出資をする個人投資家の方もいます。個人投資家に会うことすら困難でありますが、アンテナは張っておきたいものです。また、少人数私募債については、中小企業でも発行可能です。応援してくれる身近な応援団がいるのであれば、可能な場合もあります。

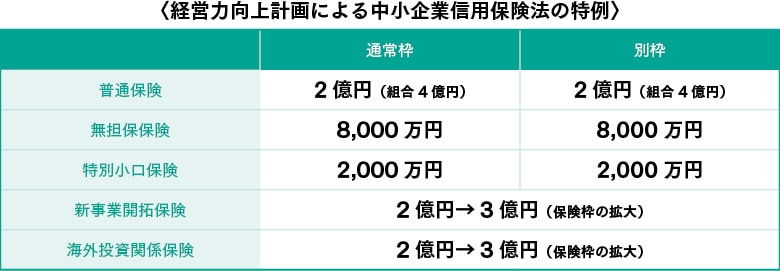

信用保証限度額(枠)を増加させて融資を受ける

金融機関から信用保証枠を受ける際に保証限度額(枠)というものがあります。無担保枠ですと8,000万円です。原則として、これ以上の無担保での信用保証を受けることはできませんが、法律承認を受けると枠が拡大する場合があります。

その代表的な法律承認が、「経営革新計画」「経営力向上計画」などです。中小企業等経営強化法に基づいて実施されている承認制度になります。指定の申請書(事業計画書)などを提出して承認されると、さまざまな支援を受けることができる制度です。

〈参考〉

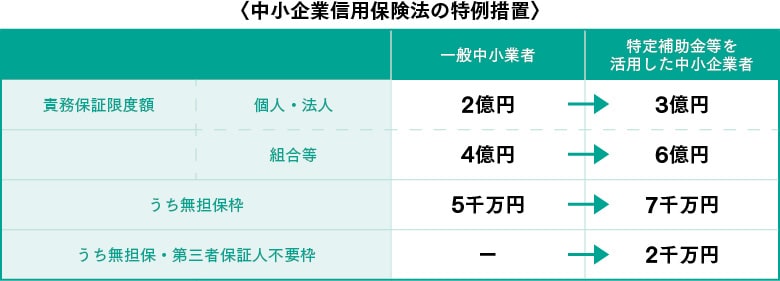

これら承認制度には、「金融支援」というものがあります。例えば、経営力向上計画による中小企業信用保険法の特例は以下の通りです。

このように法律承認制度を上手く利用することによって、保証限度額(枠)を拡大し、さらなる資金調達の可能性が向上します。なお法律承認を受けたからといって、必ずしも信用保証協会や金融機関が支援を約束してくれるわけではありません。あくまで審査によって判断します。

まだある!資金調達の方法

代表的な資金調達方法について説明しましたが、それ以外にも保険の種類にもよりますが、保険を解約すれば資金化することが可能です。また契約者貸付を利用することによって、資金調達することもできます。法人保険に加入されている事業者は、保険会社に契約者貸付の融資枠について確認してください。

また小規模企業共済制度、中小企業倒産防止共済制度といった国の共済制度などにも、契約者貸付制度があります。中小企業倒産防止共済制度などは、取引先が倒産した場合などに共済金を受けることができます。経営者として連鎖倒産防止のリスク管理は必須です。

また地方企業の場合は、「農協」を利用することができるかもしれません。地元事業者への事業融資を行っている農協もありますので、ぜひ確認してみてください。特に親族に農家などがいる方は、チャネル開拓しやすいと思われます。

さらにコロナ禍で話題になった「生活福祉資金」も1つの資金調達の選択肢です。個人事業者などは利用できる場合があるかもしれません。

その他「ファクタリング」「クラウドファンディング」「ICO」などによる資金調達が可能な事業者もいると思われます。

ファクタリングは、売掛金などの債権譲渡をして早期現金化する手法です。一部悪質なファクタリング会社もありますので、十分に注意してください。

クラウドファンディングとは、インターネットを通して自社の活動など発信することで、共感者や応援者から資金調達を行う方法です。創業時にクラウドファンディングを行う方も増えています。

ICOとは、イニシャル・コイン・オファリングの略称で、仮想通貨(暗号資産)の新規発行による資金調達方法の1つです。金融庁からは「利用者及び事業者に対する注意喚起」が公表されています。まだまだ非現実的な手法なのかもしれません。

〈参考〉

ICOについて~利用者の方への注意喚起~(PDF)|金融庁(利用者の方への注意喚起)」

「そこまでして資金調達をするべきなのか」を見極める

さまざまな資金調達方法について説明いたしましたが、「そこまでして資金調達するべきなのか?」という議論を忘れてはいけません。業績が良好であれば問題なく金融機関からの融資を受け、事業拡大することが可能ですから、それで充分ということもあるでしょう。

銀行などの金融機関から融資を受けることができない事業者の多くは、業績が悪化しているケースが多いのが現実です。一方でさまざまな手法による資金調達を行って、経営の危機を脱却した事業者がいるのも事実です。

銀行や信金、信組、政府系などの取引先金融機関から融資を受けることができなくなったら、無理して他の方法を使うのでなく、借入金の返済条件の変更などのリスケジュールなどを交渉するのも1つの考え方です。

この判断は非常に難しいので、顧問税理士や資金調達、事業再生の専門家などに相談することをおすすめします。決して、安易に1人で判断しないようにしてください。

〈関連記事〉

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。