- 経営ノウハウ&トレンド

やっぱり導入するべき?ITコンサルタントが教える「QRコード決済のホントのところ」

2020.06.08

キャッシュレス・ポイント還元事業の推進もあり、加盟店であることを謳う「5%還元」や「2%還元」などの赤い表示を目にする機会が増えました。テレビでは色々なQRコード決済事業者のCMが流れており、まだ未導入で大丈夫かな?と不安に思われている店舗経営者や事業者の方も多いでしょう。

「結局、導入した方がいいのかな?」「入れるなら、どこの会社が良い?」

そんな不安や疑問について、ITコンサルタントの石田信行さんに解説いただきました。

※QRコードは、株式会社デンソーウェーブの登録商標です。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

QRコードとスマホさえあればOK!「え?これだけ?」と驚かれる手軽さ

「QRコード決済、気になるけれどまだ導入していない」という事業者さんもまだまだ多いでしょう。新しい仕組みなのでわからないこと、不安なことがいろいろあって踏み出すのを躊躇してしまうのは当然です。

でも実際にやってみたら「な~んだ、こんなに簡単なんだ」となりますよ。

私はITコンサルタントとして「ネットで調べたけどよくわからない」というクライアントの方に説明する機会がよくあります。その際には、いつも自分の手帳カバーに私の会社フォーアイコンサルタントのQRコードを貼っているので、その場で弊社への支払い手続きを実演しています。

実際にPayPayでやってみると以下のようになります。

- まず、クライアントにお店に来たお客さんのつもりになっていただき、スマホでQRコードを読み取ってもらいます。続いて支払い金額を入力してもらいます。

QRコードを読み取ってもらえば(写真左)、すぐに支払金額の入力画面(写真右)が表示されるので、あとは金額を入れてもらうだけ。時間にして5秒もかかりません。

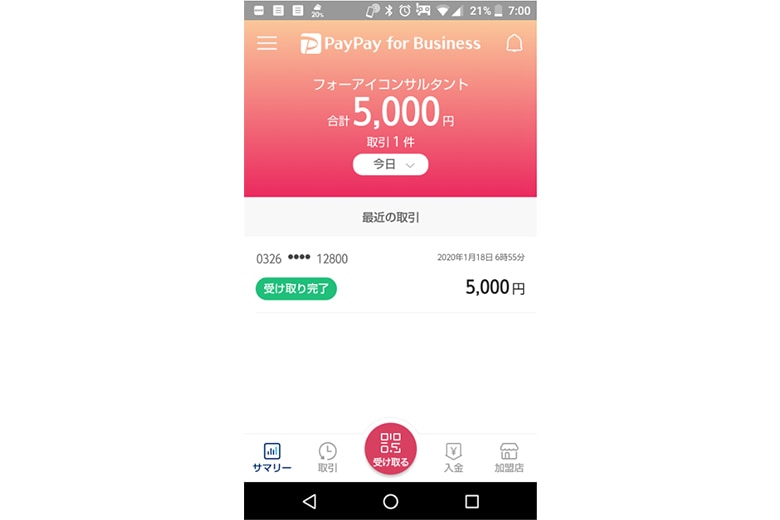

- クライアントのスマホで支払いが完了すると、自分のスマホに通知が届きます。

こちらはお店のスマホ(私のスマホ)画面。支払いが完了すると、すぐに通知されます。

これでみなさん、すぐに理解してくださいます。「え?これだけ?」と言われることが多いです。

QRコード決済は特別な機器も電源も不要なので、QRコードとスマホさえあれば簡単にどこでも支払ってもらえます。お店や事務所であれば、お客さんが気兼ねなくスマホをかざせる場所にQRコードを貼っておけばいいだけです。お客さんが支払い手続きをしたら、すぐにお店のスマホに通知が届くので確認も楽です。レジにiPadやパソコンを導入している場合は、それらに通知を送ることも可能です。

コンサルタント料などの情報・ノウハウ提供や手間賃的なものも、その場でお金のやりとりなくQRコード決済で支払ってもらえますし、ポイント還元の対象にもなります。実際お店や事務所以外の訪問先や、イベント会場での活用例も増えています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。どのQR決済事業者がおすすめ?主要4ブランドを比較

現在多くのQR決済事業者が存在しますが、実際に導入する場合どの事業者を選ぶかは「手数料」「サポート」の2点を天秤にかけて選ぶのがおすすめです。

手数料を重視するなら現時点で決済手数料が無料の「PayPay」か「LINE Pay」でしょう。ちなみに他の決済事業者のほとんどが、決済手数料率を「~3.25%」としています。

参考:キャッシュレス・消費者還元事業に登録されたキャッシュレス決済事業者のプラン(キャッシュレス・ポイント還元事業ホームページ)

また導入していない理由が「困った時にすぐに聞ける人がいないのが不安」ならば、サポートを重視して日頃から付き合いのある業者さんや銀行の提供するもの、商工団体などで相談できるものを選びましょう。

ここからはQRコード決済事業者の主要ブランド「PayPay」「LINE Pay」「メルペイ」「楽天ペイ」の4つについて紹介します。次章では銀行系ペイにも触れていきます。

PayPay

PayPayは現在、各種調査でも登録率、利用率ともにNo.1という結果が出ています。2021年9月30日まで決済手数料が無料で、その後も有料になるとしても他社と横並びになる可能性はありますが、他社より低く設定する可能性も高いです。

事業者に普及した理由はツールが最初から整備されていた点です。例えばお寿司屋さん、ラーメン屋さんなどカウンターに電気が届いていない店でも、QRコードのシールをどこかに置いておくだけでよいため、とてもわかりやすいです。

それと並行して大規模なキャンペーンを展開して利用者を増やしました。利用者が増えるから事業者も増え、使えるところが多いから利用者が増えるという好循環を起こして一気に普及させたわけです。

また各県庁所在地に専門の営業部隊が置かれているため、問合せなどに対応してもらいやすいことも特長です。機能的には他のサービスと特に違いはありません。つまり新しい仕組み、ITの仕組みと言っても結局は人の説明による安心感が普及に効いているという印象を受けます。

私の地元の栃木県・那須でもPayPayを導入する事業者は増えています。地方の小規模事業者にとって、ポイント還元されるという理由でお客さんが来てくれるのは大きな魅力です。

詳しくは下記リンクをご確認ください。

スマホ決済を導入検討されている店舗様へ|PayPay

LINE Pay

老若男女問わず、多くのユーザーが使っているLINEが提供する「LINE Pay」。2021年7月31日の期間限定で、決済手数料0%となっており(条件あり)、月額固定費も0円なので導入しやすいです。

他のサービスと同様QRコードを店頭に置くだけ。「LINEは使っているけどLINE Payは使い方がわからない」という消費者はまだまだ多いので、そこの啓蒙がうまくいくと爆発力があります。「LINEスタンプ」を購入したことがあれば、LINEに対してクレジットカードの登録が済んでいるという可能性が高いので、実はLINE Payを使い始めるのに障壁は少ないと言えます。

申し込みについて詳しくは下記リンクをご確認ください。

LINE Pay加盟店お申し込み|LINE Pay

メルペイ

フリマアプリ最大手「メルカリ」の子会社が運営する「メルペイ」。特徴は決済手数料率の低さで、ポイント還元期間中は1.5%。初期費用・固定費用不要となっており、売上金の入金も10万円以上の場合は入金手数料もかかりません(10万円未満の場合は200円の手数料が発生)。

メルペイは若い女性層に強みがあります。私の周りでは35歳以下の女性はみんな使っています。なぜかというとメルカリを使っていて、メルカリで売った金額がメルペイにチャージできるからです。メルペイは渋谷、原宿で盛んにキャンペーンをやっていて「渋谷キャッシュレスプロジェクト」「竹下メルペイ通り」などと題して若者、特に女性をたくさん取り込んでいます。

詳しくは下記リンクをご確認ください。

メルペイ加盟店申込|メルペイ

楽天ペイ

楽天ペイの決済手数料率はポイント還元事業者の上限に近い3.24%ですが、楽天ペイのアプリでau PAYも利用可能、楽天銀行の口座を入金口座にすれば翌日入金されるなどを強みとして謳っています。利用者にはポイント還元されると同時に楽天ポイントが溜まるので、以前からの楽天利用者を中心に登録者数を伸ばしています。

詳しくは下記リンクをご確認ください。

実店舗決済|楽天ペイ

QR決済主要4ブランド比較表

| PayPay | LINE Pay | メルペイ | 楽天ペイ | |

| 決済手数料 | 0% ※2021年9月30日まで ※読み取り支払いのみ | 0% ※2021年7月31日まで ※プリントQR、据置端末店舗用アプリのみ | 1.5% ※2020年6月30日まで0% | 3.24% |

| 初期導入費 | 0円 ※2021年9月30日まで ※読み取り支払いのみ | 0円 (StarPayを除く) | 0円 | 0円 |

| 月額固定費 | 0円 ※2021年9月30日まで ※読み取り支払いのみ | 0円 ※据置端末利用料などは別 | 0円 | 0円 |

| 入金サイクル | ジャパンネット銀行 翌日その他 最短翌々営業日 | 当月末締め、 翌月末入金 | 月末締め、翌月10日入金15日締め~月末入金、月末締め~翌月10日入金 | 楽天銀行 翌日その他の銀行 入金依頼日の翌営業日 |

またQRコード決済事業者の再編が進んでおり、今後ソフトバンクとLINEが経営統合されるので「PayPay」と「LINE Pay」はいずれ統合されるでしょう。個々のブランド名は残るかもしれませんが、仕様や手数料率は次第に統一されていくと予想されます。また2020年1月23日、メルペイがOrigamiの全株式を取得しました。Origami Payは、ブランド名もメルペイに統一される予定です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。続々と登場!銀行系Payも見逃せない

その他のQRコード決済事業者の新しい動きとしては銀行系の「J-Coin Pay(Jコインペイ)」「Bank Pay」にも注目です。2社紹介します。

J-Coin Pay

J-Coin Payは「あなたのスマホに、ATMを」を謳い文句に、みずほ銀行が旗振り役となって開始したQRコード決済サービスです。ほぼ47都道府県の主要な地方銀行が参画しています。各県の地方銀行で1位か2位のところは大体参加しているイメージで、銀行がやっと動き始めたという印象です。

J-Coin Payの一番の特長は決済手数料率が低く、今後も上げないとしていることです。具体的な決済手数料率は金融機関によって異なりますが、安いところでは1.8%で、今後はさらに引き下げの可能性もあるようです。

またJ-Coin Payは消費者向けの大きな還元キャンペーンこそないものの、個人間送金(J-Coin Pay上のチャージ金額のやり取り)が無料という金融機関ならではの特徴を打ち出しており、利用者獲得にじわりじわりと効いてくるでしょう。

詳しくは下記リンクをご確認ください。

店舗さま|J-Coin Pay

Bank Pay

J-Coin Payに待ったをかける形で2019年秋に発表されたのが「Bank Pay」。こちらはキャッシュカードで支払いができるJ-Debitの流れを汲むサービスです。そのためJ-Debitに参加している金融機関がすべて対応してくると考えると信金・信組も入ってきてその数は1,000機関を超えます。もちろん、J-Coin Payを掲げるみずほ銀行もすでにBank Payにも参加しています。

Bank Payは現在プレオープンで使える方式やエリアが限られ、正式オープンは2020年春予定です。これは予想ですがJ-Coin Payが個人間送金無料を謳っていますから、Bank Payの個人間送金も手数料無料となる可能性が高いです。

もともとJ-Debit自体が、クレジットカードや電子マネーといった支払い方法と異なり、銀行口座から直接入出金されるものですからBank Payも同様です。そうすると、もしBank Payが大きく普及すれば「チャージ金額の送金無料」よりも直接的に「銀行間の送金手数料が無料」という形になると予想されます。支払い時に払っている送金手数料はトータルすると年間数万円にはなっている方が多いと思いますので、それが削減できるメリットは大きいですよね。これがPayPayなどの新規参入事業者にはない、銀行系Payの強みです。

詳しくは下記リンクをご確認ください。

トップページ|Bank Pay

まずはQRコード決済手段を1つ導入してみよう!

経済産業省のプレスリリースの「4. 消費者及び店舗向けアンケートの調査結果」によれば、ポイント還元事業の認知率は80%を超えており、ポイント還元される店で買うようになったという人が30%強います。この調査が行われたのは2019年なので、現在はもっと高くなっていると推測されます。

以前の記事(キャッシュレス決済を導入しないのはリスク?ITコンサルタントが教える「小さなお店がいまやるべきこと」)でもお伝えした通り、今キャッシュレス決済を導入しないのはリスクです。まずは身の回りの詳しい人に聞いてでもQRコード決済を入れた方がよいです。特別な機器や配線が不要なので、導入もしやすいです。

実際小さな飲食店でも、クレジットカードや電子マネーは使えないけれども、PayPayやLINE payなどのQRコード決済は使えるお店をよく見かけます。

どこか1つのQRコード決済事業者のサービスを導入してみて「なんだ、簡単じゃないか」と思えば、QRコード決済以外(例えば普及しているクレジットカード決済)も視野に入れて他のサービスも導入するといいでしょう。

消費者向けのポイントキャンペーンにしても、事業者向けの専用端末無料キャンペーンにしても、「マネーゲーム」と揶揄する人もいます。その賛否はいずれにしてもキャッシュレス化の波が止まることはありません。国は力を入れ続けますし、郵貯を含め銀行も本腰を入れてくるでしょう。そしてもちろん、名うてのIT企業が新規に参入してきています。

またキャッシュレス化が進めば進むほど経理が楽になり、より正確になるというメリットもあります。まだ導入されていない事業者さんはぜひこの機会に検討してください。

※本記事の取材は2020年1月に行いました。本文中に記載がある箇所は内容は2020年5月31日時点の情報に基づいています。最新情報は各社のホームページなどを参照してください。

【関連記事】

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

石田 信行(ITコンサルタント)

2001年NEC(日本電気株式会社)に入社。スーパーコンピュータ関連の開発に2年間携わり、その後、同社内のインターネットサービスBIGLOBE(ビッグローブ)でウェブマーケティングや新規事業開発に15年従事。同時に、関連会社のITベンチャー企業でマネジメントや経営に携わる。 子供を授かったことを契機に田舎で子育てをしたいと考え、栃木県那須塩原市に移住。地域の経営コンサルタント会社で経営コンサルティングを2年間学び、2018年6月にITコンサルタントとして独立。ホームページ:フォーアイコンサルタント

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング