- 顧客獲得・売上アップ

日本政策金融公庫は活用すべき?かしこく融資を受ける3つのポイント

2020.01.30

弥報Onlineでは、これまでに日本政策金融公庫について色々なところで触れていますが、今回はより詳細に事業者の皆さんに知ってほしい活用の仕方や実態などについて説明します。

すでに融資を受けている事業者も多いと思われますが、あらためてご確認ください。これから融資を考えている方も必読です。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

そもそも日本政策金融公庫とは?

日本政策金融公庫のホームページによると、日本政策金融公庫(日本公庫)とは、「一般の金融機関が行う金融を補完すること」を旨としつつ、国の中小企業・小規模事業者政策や農林漁業政策等に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

もっとシンプルに説明すると「財政投融資などの財源によって、国が経営していて、 民間の金融機関(銀行、信金、信組など)のフォローをする役割の金融機関」ということです。 民間の金融機関は倒産することもありますが、日本公庫は、国が経営しているので、 基本的には、いわゆる“民間のような倒産”はないといえるでしょう。 また、税金も投入されているので国民のための金融機関という見方もできるでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。日本公庫にある3つの窓口の違い。自分はどの窓口か?

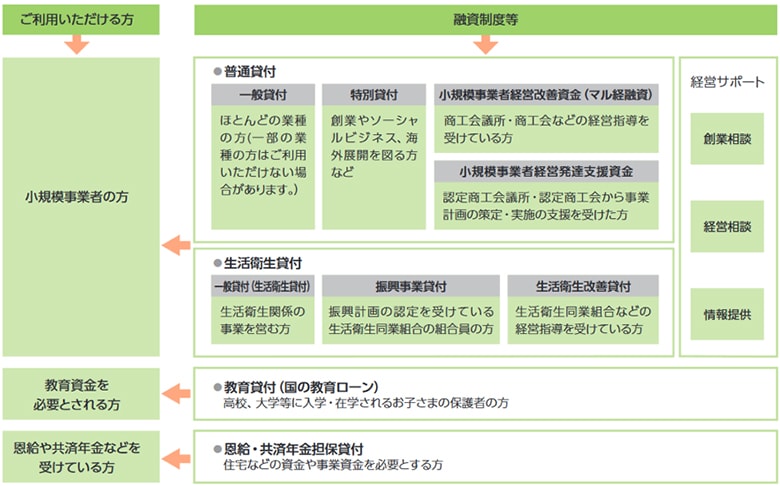

日本公庫には、「国民生活事業」「中小企業事業」「農林水産事業」の3つの窓口があります。小規模事業者が主に利用するのは「国民生活事業」であって「中小企業事業」ではありません。

「中小企業事業」の対象となる明確な基準は特にありませんが、「年商5億円くらいを超えてから、中小企業事業に相談」というイメージを持っていてください。実際には、年商10億円の企業でも「国民生活事業」とお付き合いをしている企業もたくさんあります。利用窓口が分からない場合は、日本公庫に直接相談することも可能です。

また、「農林水産事業」については、その名称から農家や漁師さんを限定としていると思われがちですが、たとえば、缶詰などを加工している水産加工業者なども「農林水産事業」の対象になります。また複数企業による商農工連携事業などを行う場合、「農林水産事業」から融資を受けることができる可能性もありますので、窓口に相談してみてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。教育ローンは別!「国民生活事業」の実態について知る

「国民生活事業」では、事業資金ばかりでなくさまざまな融資支援を行っています。たとえば、教育ローンです。中小企業経営者がすでに日本公庫から多額の“事業”融資を受けていても、子供の教育ローンの審査は別です。つまり、原則として教育ローンは“借りることができる”ので、“家計”のキャッシュフローを厚くするために、あえて利用する経営者も少なくありません。

<図表> 国民生活事業の概要

また、国民生活事業にはさまざまな特徴がありますが、まずは以下の3つは押さえてください。

1.平均融資残高は702万円、無担保融資が8割!

平均融資残高は「702万円」です。そのため「700万円前後が借りやすい」という見方もできないわけではありません。また、ほとんどの場合が無担保です。つまり「担保があれば無条件で借りることができる」ということでもありません。

2.約半数は個人企業!

融資先はベーカリー、飲食店、理・美容室、工務店など、また、約9割が9人以下の小規模事業者であり、個人企業が約半数となっています。つまり、日本公庫に限っては「個人より法人の方が有利である」ということでもなさそうです。

3.ソーシャルビジネス支援に力を入れている!

最近では、高齢者や障がい者の介護・福祉、子育て支援、地域活性化、環境保護などのソーシャルビジネス事業者を積極的に支援しています。平成30年度のソーシャルビジネス関連の融資実績は、11,328件、834億円でした。毎年増加しています。

つまり、この分野で「新分野進出、事業展開」などに対して、積極的な支援をしてくれるということです。新たな事業の取り組みがソーシャルビジネス分野だとしたら、日本公庫に積極的に相談することをおすすめします。

その他、事業承継や協調融資にも力を入れていますので、積極的に活用していきたいものです。

【参考記事】

【必読!】日本公庫活用の3つのポイント

すでに日本公庫から融資を受けている事業者の方は多いと思われます。以下、筆者なりの「日本公庫活用の3つのポイント」について説明します。

ポイント1:融資取引を終わらせずに継続する!

企業規模が拡大すると、大手金融機関などとの取引が中心となり、日本公庫との取引を止めてしまう経営者も少なくありません。基本的には、民間金融機関も同じですが、一旦返済が終わり何年も経過してしまうと、あらためて細かい審査をする必要があり、とても時間がかかります。

もし融資を継続していたら、融資審査期間はそれほど長くはならないかもしれません。また、さまざまなシーンにおいて、民間金融機関より柔軟に対応してくれるケースも少なくありません。そのためには、継続して取引を続けることがとても大切です。

ポイント2:自然災害などにあったら直ぐに日本政策金融公庫に!

日本公庫は国が経営している金融機関です。地震や台風などの自然災害で被害を受けた企業に対して厚い支援を行っています。つまり「資金が借りやすい!」ということです。万が一、自然災害などの被害にあって、資金が必要なときは、すみやかに日本公庫に相談しましょう。

大きな被害が発生した場合は、災害救助法に基づく「災害復旧貸付」という制度が即実施されます。また、手続きなどに関しては迅速に対応してくれることになっています。さらに、被害が甚大な場合は「激甚災害」に指定されます。そうなりますと、特別貸付が創設され、利率の引き下げなどが迅速に実施されます。

<参考>

令和元年台風第19号、第20号および第21号に伴う災害に関する相談窓口(日本政策金融公庫)

ポイント3:借入の返済ができなくなったらまずは日本政策金融公庫に相談!

金融機関への借入返済が出来なくなってしまった場合の対処として「リ・スケジュール(リスケ)」という方法があります。つまり、返済を止める、または減額してもらうのです。

リスケの大原則は「全ての取引先金融機関は同じ条件でリスケする」ということです。基本的には「A銀行には従来通り返済してB銀行には利息だけの支払いにする」というようなことは難しいと思ってください。

日本公庫からも借りている場合は、まずは日本公庫に交渉をしてみましょう。日本公庫は、基本的にはリスケに迅速に対応してくれます。そして、他の民間金融機関にも同様の条件で交渉を持ちかけるのです。すでに日本公庫が対応しているので、基本的には、同じ条件で他の民間金融機関も対応してくれる傾向があります。そういう意味において、やはり日本政策金融公庫との継続的な取引は続けた方が良いといえます。

なお、実務においては、必ずしも単純な話ではありません。民間金融機関から先に交渉するべきケースもあります。リスケについては、必ず顧問税理士または専門家からのアドバイスを受けるようにしてください。

次回の記事「日本政策金融公庫の融資制度はどれがおすすめ?」では、小規模事業者の皆さんに知っていただきたい日本公庫の融資制度について説明します。日本公庫には、たくさんの融資制度がありますが、いくつかピックアップしてご案内しますので、お見逃しなく。

【関連記事】

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング