- 経営ノウハウ&トレンド

飲食費の上限額が5千円から1万円に!節税にもつながる「交際費」と「会議費」の違い【税理士が解説!】

2024.08.08

2024年度税制改正において、交際費から除外できる飲食費の上限額が、これまでの1人当たり5千円から1万円に引き上げられました。これにより、より多くの損金算入ができるようになります。この機会に、混乱を招きやすい交際費と会議費の違いについて整理しておけば、節税にもつながるでしょう。今回は、岩谷誠治公認会計士事務所の岩谷誠治先生に、交際費と会議費の違いなどについて解説いただきました。

弥報Onlineでは他にも「業務効率化」をテーマにした記事を発信しています。

業務効率化の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

交際費と会議費はどう違う?

コロナ禍の規制も解け、取引先との会食の機会も増えています。その一方、飲食費の経費処理で頭を悩ませている方も多いのではないでしょうか。

飲食にかかる支出は、通常、交際費か会議費のいずれかで処理されますが、法人税法上、交際費については費用として認められる金額に制限が設けられています。

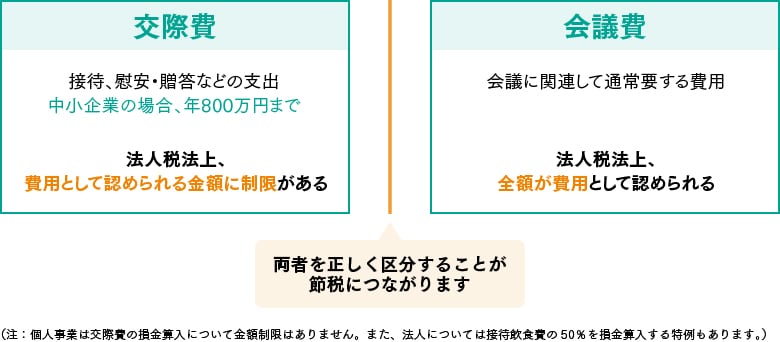

交際費

- 中小企業(資本金1億円以下)では、年800万円までしか費用として認められない。

- 大企業(資本金1億円超)では、交際費の全額が費用として認められない。

会議費

- 費用として認められる金額に上限はない。

両者の区分について詳細なルールが設けられており、これらのルールを理解していないと正しい経理処理ができません。一方で、このルールをしっかり理解して活用できれば節税にもつながります。改めて、交際費と会議費の違いを整理しましょう。

交際費とは、得意先や仕入先などの関係者に対する接待、慰安、贈答に類する支出です。レストランや居酒屋などでの飲食にかかる費用だけではなく、お中元やお歳暮の贈答品代、得意先とのゴルフ、旅行などの催事費用も含まれます。

それに対して、会議や打ち合わせに関連する費用が会議費になり、お茶菓子やお弁当などの飲食物を提供する場合でも、通常要する金額ならば会議費として処理できます。会議費は交際費と異なり、費用として認められる金額に上限がありません。

〈交際費と会議費の違い〉

1人当たり1万円以下の飲食費は、会議費として処理できる

本来、交際費と会議費はその支出内容によって区別されるものです。しかし、飲食関連の支出については判断が難しいケースが多いため、少額の飲食費については形式基準によって交際費ではなく、会議費として処理することが認められています。

対象となる飲食費の範囲は食事代だけではなく、以下のものも含みます。

- 飲食に伴うテーブルチャージ料やサービス料

- 飲食のために支払う会場費

- 得意先に対する行事におけるお弁当代

- 飲食物の持ち帰りに要するお土産代

例えば、自社2名と取引先5名の計7名が、社外での打ち合わせを行ったとします。この時、食事代4万円、会場費2万円、お土産代1万円で飲食費の総額が7万円ならば、1人当たりの金額が1万円になるため、飲食費の全額を、会議費として計上できます。

一方、次のような費用は飲食費には含みません。

- ゴルフや観劇・旅行などの催事に際しての飲食費用

- 得意先を飲食店などへ送迎するための費用

- お中元やお歳暮のような飲食物の贈答費用

また、飲食費の中で、交際費から除くことができるのは次のすべての要件を満たすものです。

要件1 社外の人との飲食費(社内飲食費を除く)

社外の取引先などとの飲食費が対象になるため、社内の役員や従業員だけの社内飲食費は対象に含まれません。

ただし、同一法人内の飲食費が除外対象であるため、親会社や子会社などのグループ会社の役員や従業員が対象の場合、別法人との飲食ですので社内飲食費には該当しません。出向者の扱いについては、その方が出向先法人の立場で出席したか、出向元法人の立場で出席したかによって判断します。

要件2 1人当たり1万円以下

参加者1人当たりの費用総額が1万円以下の飲食費に限ります。従来、この金額基準の上限が5千円でしたが、2024年4月1日以後に支出した飲食費については上限額が1万円に改訂されましたので、活用の範囲が大幅に拡がりました。

1人当たりの金額の算出にあたっては、その会合における支出総額をベースに判断します。したがって、その支出のうち1人当たり1万円を超える部分だけが交際費に該当するのではなく、1人当たり1万円を超えた場合には、その会合の全額が交際費になります。1次会に続けて2次会が行われた場合、別の飲食店を利用しているなど、それぞれが単独で行われている場合には、1次会、2次会ごとに1人当たり1万円の判定を行えます。

要件3 必要事項を記載した書類の保存

飲食などに要した費用について、次の事項を記載した書類を保存します。レシートや領収書は適切に保存し、必要事項をメモしておきましょう。

- 飲食年月日

- 得意先名、参加者氏名と得意先との関係

- 参加者数

- 飲食費の金額

- 飲食店名、所在地

- その他飲食に要した費用であることを明らかにする事項

税制改正、飲食費の上限「1人当たり1万円」に消費税は含む?

交際費から除かれる飲食費の金額基準である1人当たり1万円に消費税分を含むか否かは、その会社が採用している消費税の経理処理によって異なるので注意してください。

消費税の経理処理は、取引総額から消費税を除いて処理する税抜経理方式と、消費税を含んだ金額で処理する税込経理方式のいずれかを選択します。税抜経理方式を採用している会社については、消費税分を除いた金額で判断します。つまり標準税率(10%)の飲食費ならば、1人当たり税込総額1万1千円(本体価格1万円+消費税額1千円)以下の飲食費までが認められます。

一方、税込経理方式を採用している会社の場合には、消費税分を含んだ金額で判断するため、1人当たり税込総額1万円以下の飲食費が上限になります。

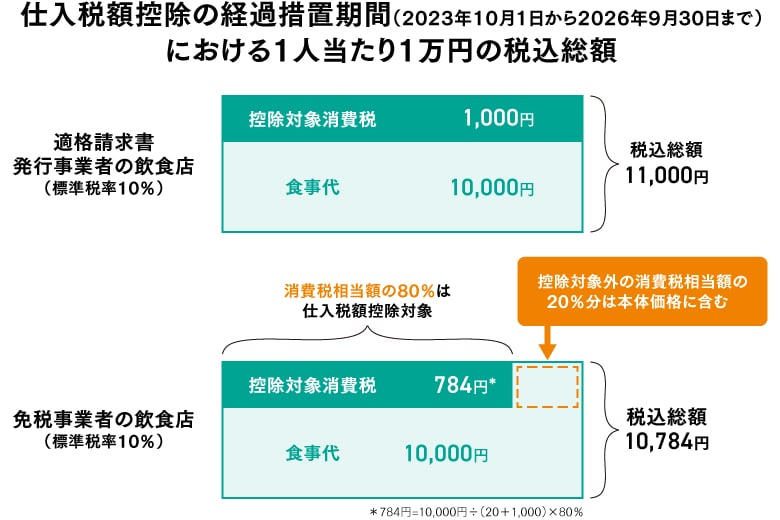

2023年10月1日から消費税にインボイス制度が導入され、インボイスを発行できる適格請求書発行事業者からの仕入でなければ、原則として消費税の仕入税額控除ができなくなりました。

〈1人当たり1万円の消費税の扱い(税抜経理方式)〉

インボイスを発行できない免税事業者などへの救済策として、2023年10月1日から2026年9月30日の3年間、免税事業者からの仕入については消費税相当額の80%を仕入税額控除できる経過措置が設けられています。

この時、取引総額から除く消費税額は仕入税額控除の対象分に限られるため、仕入税額控除の対象とならない消費税相当額の20%分については、本体価格に含めて経理処理しなければいけません。

この経過措置を考慮して、税抜経理方式を採用している会社における税抜1万円の金額基準を税込ベースに換算すると、免税事業者である飲食店の場合には、1人当たり税込総額10,784円以下の飲食費が対象になります。混乱を招かないよう、事前にこれらのことを確認するなどして、実務対応するようにしましょう。

弥報Onlineでは他にも「業務効率化」をテーマにした記事を発信しています。

業務効率化の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

岩谷 誠治(株式会社 会計意識 代表取締役)

公認会計士 税理士 / システム監査技術者

株式会社資生堂を経て朝日監査法人(現 あずさ監査法人)に入社。現在は岩谷誠治公認会計士事務所 代表/株式会社会計意識 代表取締役として会計知識のビジネスへの応用を指導。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!