- 事業成長・経営力アップ

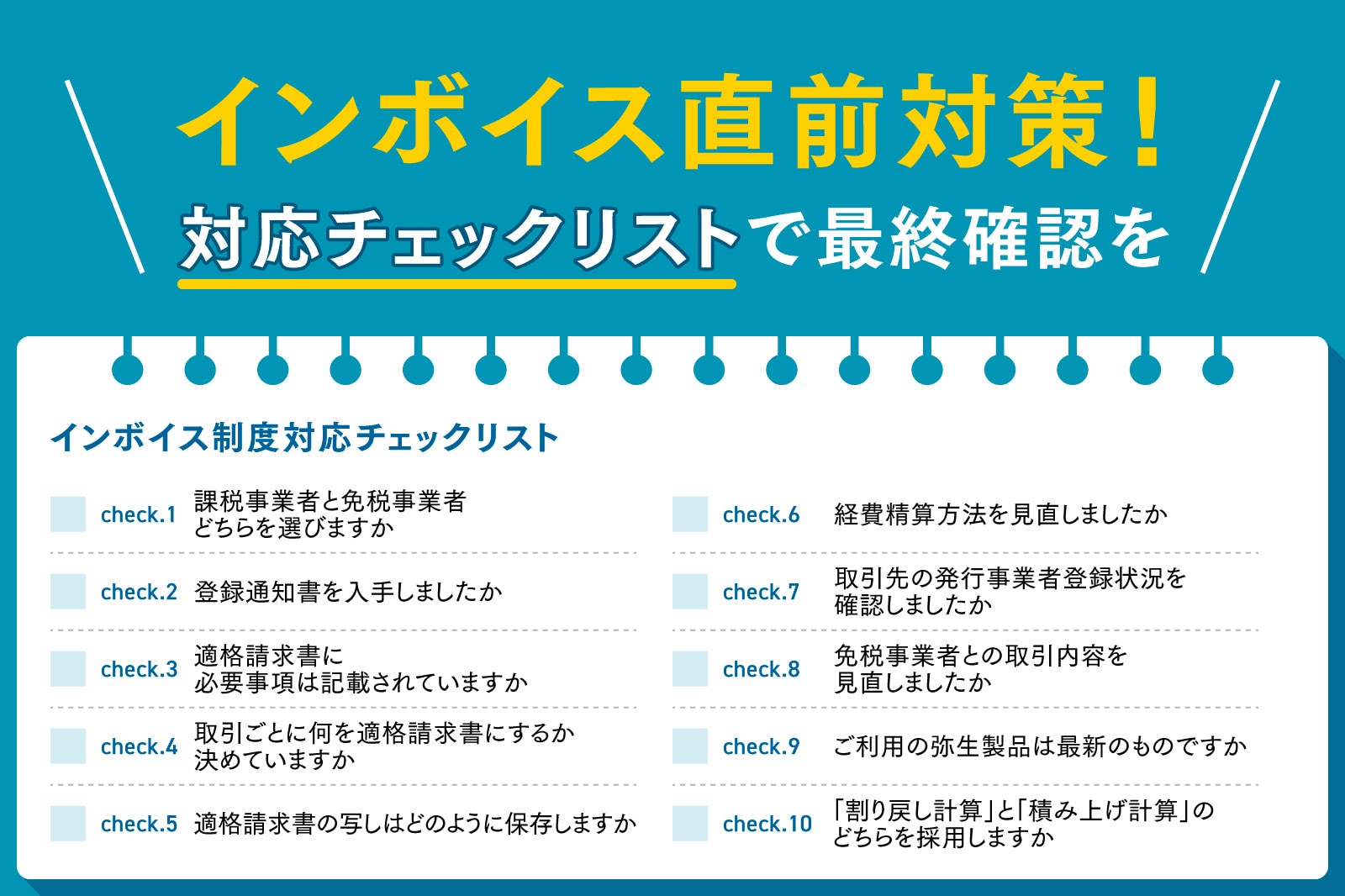

インボイス直前対策!対応チェックリストで最終確認を

2023.09.05

インボイス制度が始まる2023年10月1日が近づく中、各種対応に追われている企業も多いことと思います。また、課税事業者として適格請求書(インボイス)発行事業者になるか、免税事業者を継続するかの判断もしなければいけません。

そこで今回は、岩谷誠治公認会計士事務所の岩谷 誠治さんに「インボイス制度対応チェックリスト」を作成いただき、お話を伺いました。併せて、課税事業者か免税事業者を選択するために必要な消費税の基礎知識も解説いただきましたので、今一度対応事項を整理しておきましょう。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

check.1:課税事業者と免税事業者どちらを選びますか

インボイス制度は、今まで消費税申告をしていなかった免税事業者にも大きな影響を与えます。免税事業者の方々は、インボイス制度導入後に課税事業者として適格請求書(インボイス)発行事業者になるか、免税事業者を継続するか、という重要な判断をしなければなりません。まずはこの判断に必要な消費税の基本知識をおさらいしておきましょう。

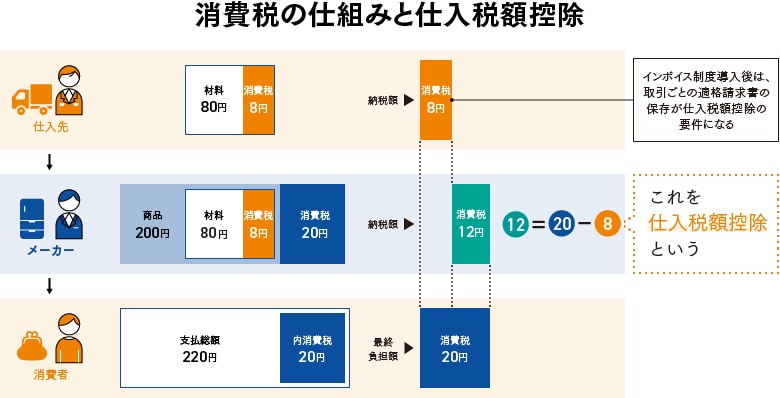

消費税の仕組みと仕入税額控除

商品購入時に本体価格の10%分(飲食料品・新聞は8%)の消費税を支払うことは、どなたも日常的に経験されているでしょう。しかし商品の販売者は、消費者から預かった10%分の消費税の全額を納税しているのかというと、そうではありません。その商品の仕入時に、仕入先に支払った消費税額を差し引いた残額が納税額になります。

このように仕入や経費支出時に支払った消費税を、売上時に預かった消費税から差し引くことを「仕入税額控除」といいます。このバトン・リレーのような仕組みによって、消費税が重複して徴収されることを防いでいるのです。

今回のインボイス制度によって、仕入税額控除の方法が大きく変わります。今までは取引内容を記載した帳簿と、請求書の保存で仕入税額控除が可能でしたが、インボイス制度では、適用税率や消費税額を記載した適格請求書の保存が仕入税額控除の要件になります。つまり、適格請求書がバトン・リレーのバトンの役割を果たすのです。

適格請求書を発行できるのは、事前に税務署に申請して登録された適格請求書発行事業者に限られます。現在はどのような仕入先から購入しても、支払総額の約10%分(正確には支払総額に110分の10を乗じた金額)だけ消費税の納税額を減らせますが、インボイス制度導入後は、仕入先が適格請求書発行事業者ではない場合、仕入にかかる消費税分を購入者側が負担することになります。

課税事業者でなければ適格請求書を発行できない

現在、基準期間(その事業年度の2期前)の課税売上高が1,000万円以下の小規模事業者は、消費税の納税が免除されています。インボイス制度導入後もこの免税基準に変更はありません。ただし、適格請求書発行事業者には、消費税を納税する課税事業者でなければ登録できません。消費税を納税していない免税事業者が消費税のバトン・リレーに参加するのを防ぐためです。

そのため、免税事業者の方々はインボイス制度の自社への影響を考慮したうえで、課税事業者となって適格請求書発行事業者になるか、免税事業者を継続するかを判断しなければならないのです。

消費税の納税額はいくらになるか

適格請求書発行事業者になるかどうかの選択にあたって、課税事業者になった場合の納税額は大きな判断基準になるでしょう。消費税の納税額の算出方法には次の3つがあります。

◆本則課税(一般課税)

売上で預かった消費税額から、仕入で支払った消費税額を差し引いた金額を納税するのが、原則的な計算方法である「本則課税」です。売上で預かった消費税よりも仕入で支払った消費税が多い場合には差額がマイナスになり、同額の消費税が還付されます。

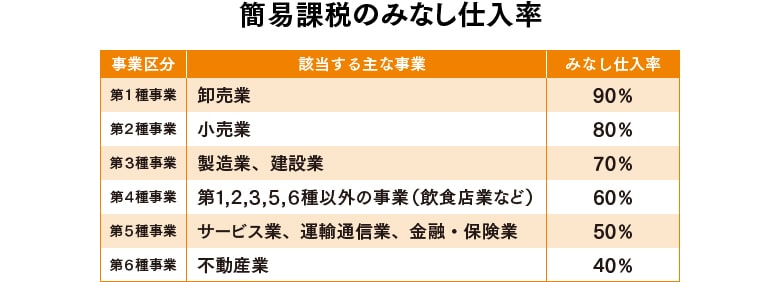

◆簡易課税

基準期間(その事業年度の2期前)の課税売上高が5,000万円以下の事業者は、仕入税額を集計する手間を省いた簡便な計算方法である「簡易課税」が選択できます。事業別に決められた課税仕入の「みなし仕入率」を売上高に乗じることで、仕入額と仕入税額を算出します。ただし、簡易課税を選択した場合、2年間は継続して適用しなければならない点に注意してください。

◆2割特例

インボイス制度を機に免税事業者から新たに適格請求書発行事業者になった場合には、納税額を売上税額の2割に軽減する特例措置が設けられました。この2割特例の適用にあたって事前の届出は不要で、申告時に選択可能です。なお、この特例の適用期間は2023年10月1日から2026年9月30日までの日を含む課税期間に限られます。納税額が売上税額の2割ということは、簡易課税のみなし仕入率80%と同じ意味ですので、みなし仕入率が80%よりも大きい卸売業以外の業種については、簡易課税よりも2割特例を選択した方が有利になります。

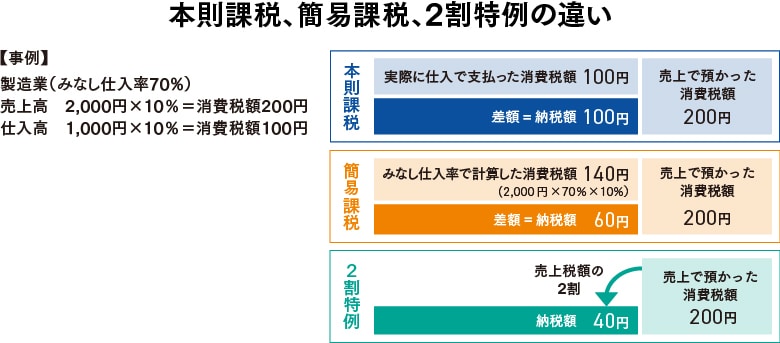

本則課税、簡易課税、2割特例の3つの計算方法による納税額の違いを簡単な事例で見ていきましょう。

例として、製造業を営んでおり売上高が2,000円、仕入高が1,000円の事業者があったとします(すべての取引が標準税率10%)。この事業者が本則課税を選択した場合、売上で預かった消費税額200円(=売上高2,000円×10%)から仕入で支払った消費税額100円(=仕入高1,000円×10%)を差し引いた100円が納税額になります。

簡易課税の場合、実際の仕入額とは関係なく、売上高に対してみなし仕入率(製造業の場合70%)分の課税仕入1,400円(=売上高2,000円×みなし仕入率70%)があったと仮定します。これに消費税率10%を乗じた140円が仕入にかかる消費税額となり、売上で預かった消費税額200円から差し引いた60円が納税額になります。つまり簡易課税を選択した場合、実際の課税仕入の仕入率50%(=仕入高1,000円÷売上高2,000円)とみなし仕入率(製造業は70%)の差分だけ、消費税の納税額を抑えられるのです。

最後の2割特例の計算はさらに単純です。売上高にかかった消費税額200円(=売上高2,000円×10%)の2割分の40円が納税額になります。免税事業者の方がインボイス制度によって課税事業者を選択した場合、卸売業以外は2割特例による納税額が最小になるため、納税負担の見込額は売上高(税抜き)の2%程度と考えてよいでしょう。

適格請求書発行事業者になるかの判断基準

適格請求書発行事業者(課税事業者)を選択するか、免税事業者のままでいるかについて、納税額以外に考慮すべき要素として次のようなものがあります。

- 販売先の特性……販売先の多くが適格請求書を必要としない一般消費者である小売店や飲食店、理髪店などの場合、免税事業者を継続しても影響は少ないでしょう。一方、販売先に適格請求書が必要な事業会社を含む場合、免税事業者からの購入分については消費税負担が増えるため、価格の見直しなどを要求される可能性があります。

- 自社の売上内容……自社の売上構成において、消費税法上の非課税売上の割合が大きい場合、例えば賃貸住居のオーナー、医療・介護保険サービスなどは、以前から消費税を含めて請求を行っていないため、インボイス制度の影響は小さくなります。

- 消費税申告に伴う経費……新たに消費税申告を行うための作業負荷と、経費の増加額を検討します。ただし、新たに導入された2割特例を使って申告すれば作業負荷はほとんど生じません。

- 対外的な印象……消費税の免税事業者は課税売上高が1,000万円以下の小規模事業者に限定されるため、免税事業者のままでいると取引先に自社の事業規模を推定されてしまうおそれがあります。

これら複数の要素を総合的に判断して、適格請求書発行事業者(課税事業者)と免税事業者のどちらかを選びます。判断に迷う方は税理士などの専門家に相談することをお勧めします。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.2:登録通知書を入手しましたか

適格請求書発行事業者になるには、事前に税務署に申請を行って登録される必要があります。登録された適格請求書発行事業者は販売先からの要求があった場合、適格請求書(値引きや返品の場合には適格返還請求書)を交付する義務を負います。

登録申請を2023年9月30日までに行えば、制度開始の2023年10月1日から適格請求書発行事業者になることができます。ただし、申請してから登録番号が発行されるまでには一定の時間がかかります。また、免税事業者がインボイス制度開始後の2023年10月以降に登録申請する場合は、提出日から15日以降を登録希望日として登録申請書に記載すれば、その希望日から適格請求書発行事業者と見なされます。

登録通知書の入手方法については郵送とe-Tax(電子データ)のいずれかを選べます。電子データを選択した方は、e-Taxソフトなどを利用して登録通知データを保存し、自社の登録番号(法人の場合T+法人番号の13桁、個人事業主はT+新しい13桁の番号)と登録内容を確認しておきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.3:適格請求書に必要事項は記載されていますか

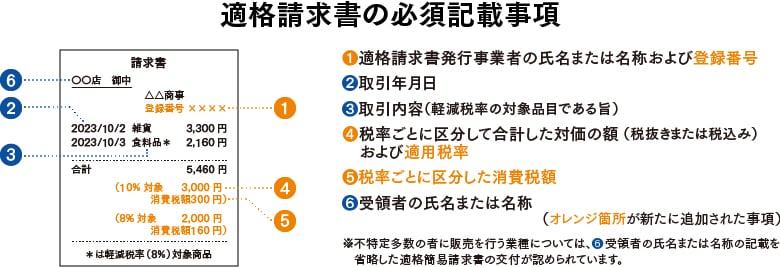

適格請求書とは「売手が、買手に対し正確な適用税率や消費税額などを伝えるための手段」であり、必須事項を記載した書類です。

したがって、必要事項が記載されていればよく、その様式や名称について制約はありません。業種によって、その対象は請求書、納品書、領収書とさまざまです。今まで発行していた請求書に、既に適用税率や税率ごとの消費税額が記載されていたとしても、登録番号の記載はありませんから、すべての様式に修正が生じます。

また、適格請求書に記載する消費税額における1円未満の端数処理は、1つの適格請求書につき税率ごとに一度だけ行います。したがって、適格請求書に記載されている個々の商品ごとに消費税額を計算し、端数処理を行った合計額を、消費税額として記載する方法は認められていないので注意してください。なお、端数処理に切り上げ、切り捨て、四捨五入のいずれを採用するかは任意で選択できます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.4:取引ごとに何を適格請求書にするか決めていますか

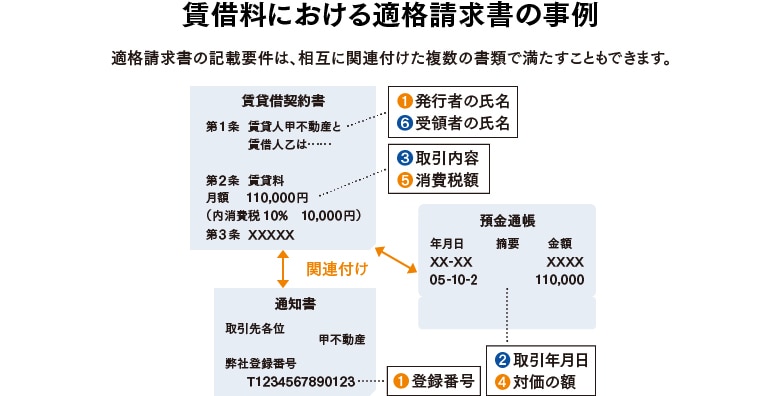

1つの書類にすべての必須記載事項を記載できなくても、相互に関連のある複数の書類で記載要件を満たすことも認められています。典型的な事例として事務所の賃借料があります。賃貸借契約書に基づいて毎月定額を振り込むため、通常は請求書や領収書の発行が省略されます。

このようなケースでは賃貸借契約書、預金通帳、不動産オーナーから入手した登録番号の通知書など、複数の書類を関連付けて保管することで適格請求書として機能します。自社で行われている取引ごとに、何を適格請求書にするのかを事前に整理しておきましょう。

check.5:適格請求書の写しはどのように保存しますか

適格請求書発行事業者は、取引先に適格請求書を交付するだけではなく、交付した適格請求書の写しまたは電子データの保存義務(交付した日の属する課税期間末日の翌日から2か月を経過した日から7年間)が生じます。改正された電子帳簿保存法のルールも考慮したうえで、適格請求書の写しの保存方法についても確認しておきましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.6:経費精算方法を見直しましたか

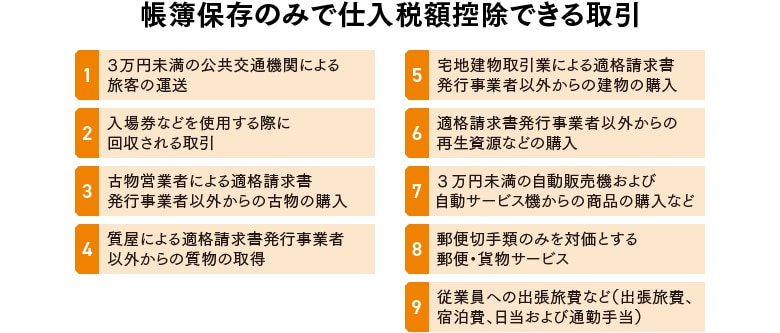

インボイス制度の導入によって仕入税額控除のルールが厳格化されます。3万円未満の課税仕入については、今までは請求書などがなくても、取引内容を記載した帳簿の保存のみで仕入税額控除が認められていました。しかし、インボイス制度導入後、この制度は廃止されます。適格請求書がなくても帳簿保存のみで仕入税額控除が認められる取引は、9種類に限定されています。

なお、直近の税制改正によって2つの事務負担軽減策が導入されました。

- 中小事業者の仕入税額控除の少額特例

基準期間の課税売上高が1億円以下または前年上半期の課税売上高が5,000万円以下の中小事業者については、1万円(税込み)未満の仕入について適格請求書の保存がなくても帳簿の保存のみで仕入税額控除ができるようになりました。この少額特例の適用期間は2023年10月1日から2029年9月30日までの6年間です。

- 少額の適格返還請求書の交付義務免除

適格請求書発行事業者が値引きや返品をした場合、適格返還請求書の交付が義務付けられていますが、1万円(税込み)未満の少額な値引きなどについては、適格返還請求書の交付は不要になりました。この扱いにより、販売代金の回収時に振込手数料分を売上から値引きした場合は、適格返還請求書の発行を省略できます。この免除規定は先ほどの少額特例とは異なり、すべての事業者が適用可能です。これらの変更に合わせて社内の出張費や経費精算のルールを見直してください。

check.7:取引先の発行事業者登録状況を確認しましたか

取引先に対して登録番号を確認する通知を送付する方法もありますが、国税庁が提供する「インボイス制度 適格請求書発行事業者公表サイト」から登録事業者の全件データファイルのダウンロードも可能ですので、これらのデータも活用しましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.8:免税事業者との取引内容を見直しましたか

インボイス制度導入後は免税事業者からの仕入分については原則として仕入税額控除できなくなるため、従来どおりの価格で取引している場合には、購入側の会社に消費税負担が生じます。

今後、消費税負担額を取引価格にどのように反映させるのかについては、仕入先と個別に交渉しなければなりません。ただし、交渉にあたっては独占禁止法における優越的地位の濫用に当たらないように注意しましょう。その際には公正取引委員会が公表している「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が参考になります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.9:ご利用の弥生製品は最新のものですか

制度の改正によって中小企業が取引から排除されることを避けるために、免税事業者などの非適格請求書発行事業者からの課税仕入については、部分的に仕入税額控除を認める経過措置が設けられています。

そのため、インボイス制度導入後の経理処理においては適格請求書発行事業者(課税事業者)分と免税事業者分を区別するための新しい消費税区分が必要になります。この新しい消費税区分に弥生製品は対応しています。ご利用中の製品が最新のバージョンになっているかどうかを確認しておきましょう。

インボイス制度開始に併せて、弥生製品も適格請求書の仕訳入力や会計期間中の課税事業者への変更など、順次対応を予定しています。また、デスクトップアプリの「あんしん保守サポート(無料導入サポートを含む)」にご加入中か、クラウドアプリ(無料体験プラン)をご契約中の方であれば、証憑をクラウド上で保存・管理できる「スマート証憑管理」を活用することで、取引先から受領した証憑の取引日や登録番号、消費税額などを基に、適格請求書の要件を満たしているかの自動判定も可能です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。check.10:「割り戻し計算」と「積み上げ計算」のどちらを採用しますか

消費税申告時の税額計算方法は、課税期間中の税率ごとの税込み価額の合計額に110分の100(軽減税率の場合108分の100)を乗じて一括して課税標準額を算出する割り戻し計算と、取引ごとの消費税額を合計する積み上げ計算の2種類があります。小売業のように取引量が多い業種は、取引ごとに端数処理できる積み上げ計算を採用することで納税額を減らせる場合があります。

インボイス制度導入後もこの2種類の計算方法は選択可能ですが、売上税額の計算に積み上げ計算を選択した場合には、仕入税額の計算も積み上げ計算を選択しなければならないように改正されていますので、自社の計算方法を確認しておきましょう。

インボイス制度開始まで残された時間は限られています。効率化ができる業務は弥生の製品とサービスを有効活用し、自社の手続き対応に漏れや見落としがないよう、十分注意しながら準備を進めていきましょう。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイスの記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。