- 事業成長・経営力アップ

実は借換できる!コロナ禍に借りたお金は「コロナ借換保証制度」で返済額を軽減しよう【教えて吉田先生!】

2023.08.08

著者:弥報編集部

著者:吉田 学

コロナ禍に多くの企業の資金繰りの助けとなった、民間金融機関によるゼロゼロ融資(実質無利子・無担保)の返済が始まっています。業績が回復している事業者は返済すれば良いのですが、今なおコロナ禍や物価高騰の煽りで業績が回復せず、返済が困難な事業者もいるかと思います。

こうした事業者の対応策の一つとして実施されているのが「コロナ借換保証制度」です。この制度を利用して毎月の返済額が減額できれば、経営状況の改善や、新たな資金需要に役立てることができます。

今回は、コロナ借換保証について財務・資金調達コンサルタントの吉田 学先生に伺いました。

※本記事は2023年7月24日時点の情報を基に作成しております。法令などの最新情報については、政府から出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

コロナ借換保証制度とは何ですか?

「コロナ借換保証制度」は、民間金融機関によるゼロゼロ融資(実質無利子・無担保)の借換を支援する保証制度です。借換とは、既存の借入金の額を軽減させる目的で、現在融資を受けている金融機関以外から融資を受けて返済することで「コロナ借換保証制度」でも返済が困難な事業者の対応策として利用することが可能です。

民間ゼロゼロ融資の据置期間が終了して、返済がスタートするピークは2023年7月~2024年4月といわれています。コロナ借換保証制度はそれに対応するための保証制度で、2023年1月10日より開始されています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。具体的にはどのような制度概要になっていますか?

制度概要をまとめると、以下の通りです。

最大のポイントは「民間ゼロゼロ融資からの借換」ばかりでなく「他の保証付き融資からの借り換え」や「新たな資金需要」にも対応している点でしょう。民間ゼロゼロ融資に限らず、他の保証付き融資をまとめることにより、返済額を減らすことが可能です。

また、据置期間(最大5年以内)を設定できれば、その間は金利のみの支払いとなります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。対象となる事業者について、詳しく教えてください。

対象事業者は「売上高」または「利益率」が5%以上減少していることなどが要件です。詳細は、以下の通りです。

〈対象要件〉

下記1~4のいずれかに該当すること。また、金融機関による伴走支援と経営行動計画書の作成が必要。

- セーフティネット4号の認定〈売上高が20%以上減少していること。最近1か月間(実績)とその後2か月間(見込み)と前年同期の比較〉

- セーフティネット5号の認定〈指定業種であり、売上高が5%以上減少していること。最近3か月間(実績)と前年同期の比較〉

※1.2.について、新型コロナウイルスの影響を受けた方は前年同期ではなく新型コロナウイルスの影響を受ける前との比較でも可。 - 売上高が5%以上減少していること〈最近1か月間(実績)と前年同月の比較〉

- 売上高総利益率/営業利益率が5%以上減少していること(3.の方法による比較に加え、直近2年分の決算書比較でも可)

売上高の減少、および利益率の減少が要件となっていますが、実際は細かく設定されています。何かしら対象に合致する可能性もありますので、売上高などが回復している事業者も、ぜひ月ごとに売上高などを確認してください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。手続きの流れを教えてください。

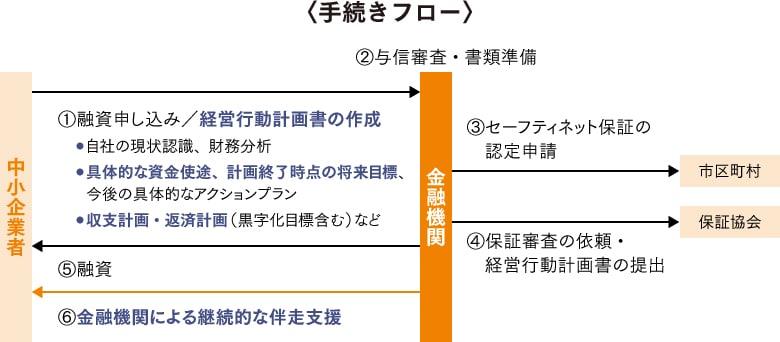

手続きフローを示しますと、以下の通りです。

コロナ借換保証を申請する際は、まず取引先である民間金融機関に申し込みが必要です。本保証制度を利用する場合「経営行動計画書」を作成する必要があります。融資後には、金融機関による継続的な伴走支援を受ける必要もあります。金融機関とのコミュニケーションが大変重要な制度であることを、認識しておいてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。「経営行動計画書」とは何ですか?

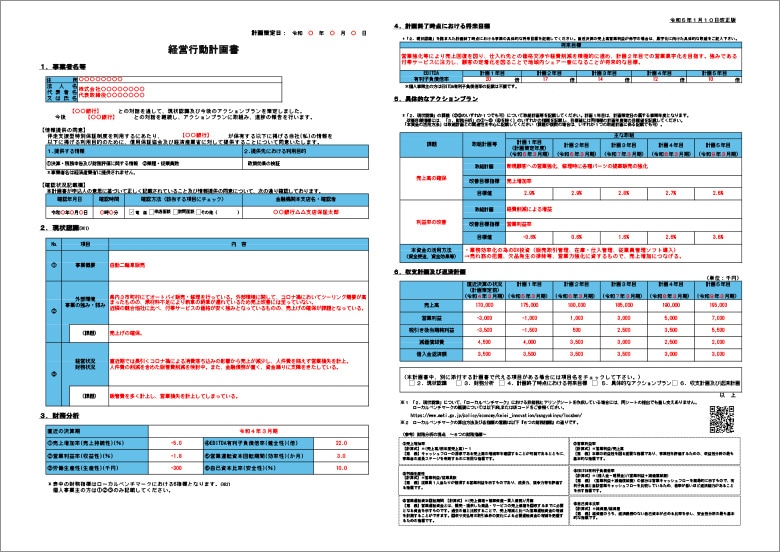

「経営行動計画書」とは、コロナ借換保証制度に申請する際に必要な事業計画書になります。

〈経営行動計画書サンプル〉

「経営行動計画書」には、金融機関による【確認状況記載欄】があり、確認年月日、確認時間、確認方法、金融機関本支店名・確認者などを記入する必要がありますから、金融機関からのアドバイスが必須となります。

なお、経営行動計画書などの準備が難しい場合は、金融機関や顧問税理士、認定支援機関などに相談しながら作成するようにしてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。日本政策金融公庫の「新型コロナウイルス感染症特別貸付」(コロナ貸付)の借換はできますか?

日本政策金融公庫の「コロナ貸付」については、「コロナ貸付」および「新型コロナ対策資本性劣後ローン」などで借換が可能となっています。日本政策金融公庫から借りたコロナ貸付に関しては、日本政策金融公庫で借換の相談をしてください。なお、「新型コロナウイルス感染症特別貸付」は、2023年9月末まで延長されています。

(参考〉

新型コロナウイルス感染症特別貸付|日本政策金融公庫

新型コロナ対策資本性劣後ローン|日本政策金融公庫

申請すれば必ず借換することができますか?

今回の借換制度に関しては、金融機関および信用保証協会、そして日本政策金融公庫がほぼ無審査で結論を出すということはありません。審査に通るためにも、指定された事業計画や資料などをしっかりと作成し、申請することを強くお勧めします。

コロナ禍で実施された各種給付金・支援金やコロナ貸付、ゼロゼロ融資などについては、事実上、ほぼ無審査で実施されたといっても過言ではないでしょう。このことから、新型コロナウイルス関連施策であるコロナ借換保証制度も同様に、申請すればほぼ無審査で簡単に利用できるのでは?と思われる方もいるかもしれません。しかし、今回は違います。

コロナ借換保証制度の詳細については以下より確認してください。

(参考〉

民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。令和4年12月23日|中小企業庁

コロナ借換保証制度を活用することで、返済負担軽減や収益力改善が実現できる可能性もあります。ぜひ前向きに検討してみてください。

※本記事は2023年7月24日時点の情報を基に作成しております。法令などの最新情報については、政府から出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング