- 顧客獲得・売上アップ

コロナ融資の据置期間終了……追加融資や借換はできる?【教えて吉田先生!】

2023.07.11

著者:弥報編集部

著者:吉田 学

事業をしていると、常につきまとうのが資金調達問題です。有識者に相談したい専門的な内容から、今さらどこに聞けばいいのかわからない初歩的なことまで、悩みは人それぞれではないでしょうか。

そんな皆さまのお悩みを解決するべく、弥生では読者から資金調達に関するお悩みを募集しています。回答するのは、財務・資金調達コンサルタントの吉田 学先生です。資金調達に関するあらゆる悩み解決のヒントにしてください。

今回は2023年以降、事業者の元金返済が始まる「新型コロナウイルス感染症特別貸付」に関しての相談について取り上げます。

現在、思うように業績が回復しておらず、返済が困難な事業者はどうすればよいのでしょうか。吉田先生がわかりやすくお答えします。

※本記事は2023年6月28日時点の情報を基に作成しております。法令などの最新情報については、政府から出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

新型コロナウイルス感染症特別貸付の元金返済について

――日本政策金融公庫の新型コロナウイルス感染症特別貸付の元金返済が始まります。業績が不安定な場合は、どうすればいいのでしょうか。

2年前に、日本政策金融公庫の新型コロナウイルス感染症特別貸付を利用した方からのご質問です。元金返済が始まるものの、業績が不安定で返済が難しい場合はどうしたらいいかというものですね。

このような場合は、早急に日本政策金融公庫に借換の相談をすることをおすすめします。日本政策金融公庫では、新型コロナウイルス感染症特別貸付の据置期間が終了した事業者向けに、同制度にて「借換+新規融資」支援を積極的に行っています。場合によっては、追加融資を受けることも可能です。

政府からも日本政策金融公庫に柔軟な対応をするようにとの要請が発せられていますので、もちろん審査はありますが、ご相談ください。

「新型コロナウイルス感染症特別貸付」の対応について

――「新型コロナウイルス感染症特別貸付」では、具体的にどのような対応をしてくれるのですか?

「新型コロナウイルス感染症特別貸付」について、具体的な事例を見ながら、解説しましょう。

例えば、2年前に「新型コロナウイルス感染症特別貸付」にて据置期間2年、500万円の融資を受けた事業者の方がいるとします。据置期間が終了して元金返済が始まるタイミングですが、思うように業績が回復しておらず、さらに追加資金(100万円)が必要としましょう。改めて「新型コロナウイルス感染症特別貸付」にて500万円を借換してさらに100万円を新規融資してもらう流れになります。

また、その際に改めて据置期間(最大5年)を設定できれば、その間は元金返済の必要はありません。現在、利子補給は実施していませんから、利子の支払いは発生します。しかし「借換+新規融資+据置期間」を利用することで、資金繰りの悪化を防ぐことはできるでしょう。

「新型コロナウイルス感染症特別貸付」の要件について

――「新型コロナウイルス感染症特別貸付」の要件について、詳しく教えてください。

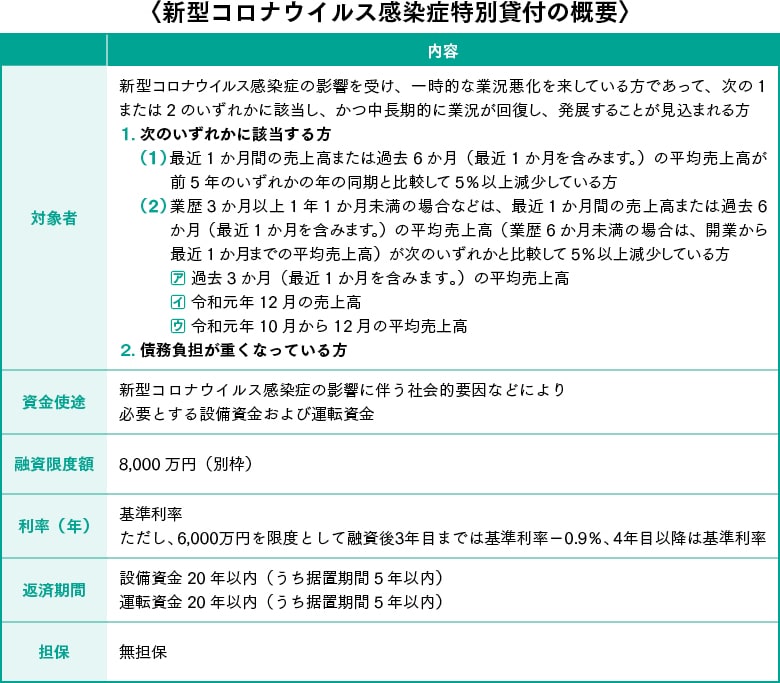

現時点における(令和5年6月時点)「新型コロナウイルス感染症特別貸付」の概要は以下の通りです。制度内容は変更される場合がありますので、随時ご確認ください。

本制度のポイントは原則として「売上高が5%減少していなければ特別貸付の対象にならない」となっておりますが、2月1日以降は緩和されており、対象者(債務負担が重くなっている方)が拡充されています。

売上減少要件を満たしていない場合の借換について

――現在、売上高は回復しているものの、ぎりぎり横ばいくらいで5%減少には合致しません。このような場合は、借換はできないのでしょうか?

たとえ業績が回復しているとしても、これまでの長いコロナ禍によって、多くの事業者の財務が悪化していると想像されます。このような状態で返済を開始した場合、急速に資金繰りが悪化する可能性は十分にあり得ます。

既に解説した通り、2023年2月1日以降、日本政策金融公庫は債務負担が重い事業者(債務償還年数が13年以上)であれば、売上減少要件を満たしていなくても融資対象となるよう、要件を緩和しています。

また借換に限らず、返済に関する条件変更の相談にも応じてくれるはずです。

ちなみに「債務償還年数」とは、事業者が生みだすキャッシュフローで、借入を何年で返済できるのかを把握するための指標です。計算式は「有利子負債÷(利益+減価償却費)」で算出される財務指標です。債務償還年数については、以下の記事も参考にしてください。

民間ゼロゼロ融資の元金返済も厳しい場合

――日本政策金融公庫だけではなく、民間ゼロゼロ融資の据置期間も終了となり、元金返済が始まります。返済が厳しい場合は、どう対処すればいいのでしょうか?

民間ゼロゼロ融資の借換に関しては、2023年1月10日より「コロナ借換保証制度」が開始されています。借換ばかりでなく新たな資金需要にも対応する制度になっており、こちらは、売上高減少などの一定の要件を満たした事業者を対象としています。民間金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料も大幅に引き下げられています。

借換を希望される場合は、早急に取引先の民間金融機関に相談し、手続きをしてください。

※本記事は2023年6月28日時点の情報を基に作成しております。法令などの最新情報については、政府から出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング