- 事業成長・経営力アップ

【2024年1月1日から開始】紙での保存はもう許されない?会社への影響は?中小企業の「電子帳簿保存法」対策術

2023.07.04

近年、新型コロナウイルス感染症の影響もあり、多くの企業がペーパーレス化を推進しています。しかし、一部業種や中小企業においては、いまだに紙を使った業務が多く残っているというのが実情です。

とはいえ、2022年1月より電子帳簿保存法の大幅な改正が実施され、企業におけるペーパーレス化の重要度は高まりをみせています。また2023年度税制改正大綱にも、電子帳簿保存法の改正内容が盛り込まれました。「電子帳簿保存法って何?」「何から手を付けたらよいかわからない……」「自社への影響は?」という状況の企業は、まずは具体的にどのような対策をとるべきか、理解する必要があります。

そこで今回は『改正電子帳簿保存法対策のための経理DXのトリセツ』の著者である、株式会社 経理がよくなる 代表の児玉 尚彦(こだま たかひこ)さんに、電子帳簿保存法の改正ポイントなどについて具体的に解説してもらいました。

弥報Onlineでは他にも「電子帳簿保存法」をテーマにした記事を発信しています。

電子帳簿保存法の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

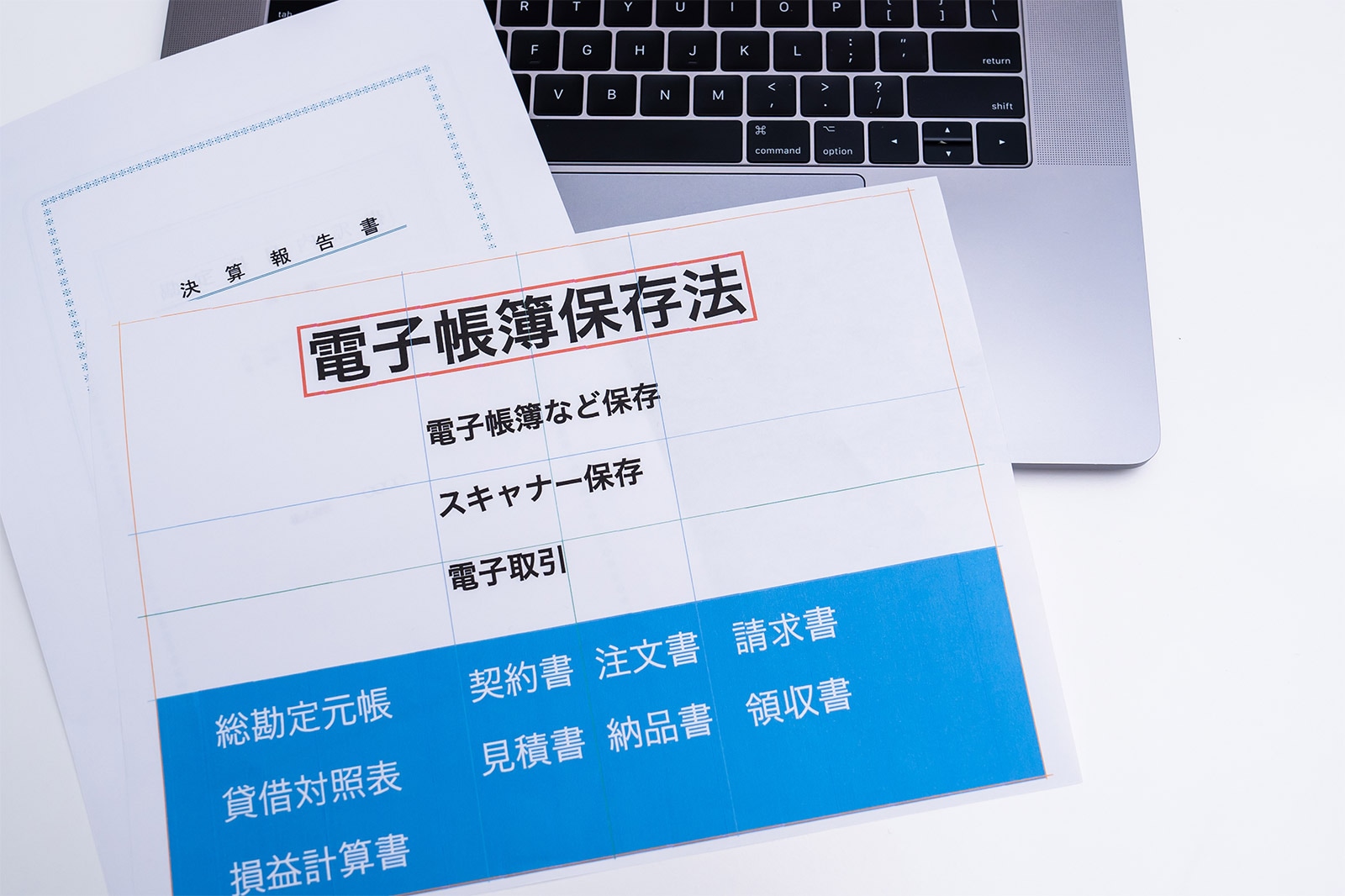

そもそも電子帳簿保存法とは?改正が中小企業に与える影響

そもそも電子帳簿保存法とは、どのような法律なのでしょうか?

電子帳簿保存法は、帳簿書類の電子保存を目的として、1998年に施行された法律です。会計ソフトの普及にともない、帳簿書類も紙ではなく電子化することで、企業の業務効率を高めることを目的として策定されました。

電子帳簿保存法は、所得税法や法人税法の特例法として設けられているため、紙の保存が原則であり、特例として電子での保存が許容されるようになった背景があります。しかし当時の電帳法は、事前に税務署に申請・承認をもらう必要があるなど複雑な手続きが課題でした。そのため、電帳法を利用する事業者が少ない状況が続いていたのです。その電帳法が2022年1月大幅に改正され、経理業務のペーパーレス化は急速な広まりをみせています。

2022年1月の電子帳簿保存法の改正内容を簡単に説明してください。

2022年1月に施行された電子帳簿保存法の改正内容で、特に重要なものは以下の3つです。

- 事前承認制度の廃止

- スキャナ保存制度の要件緩和

- 電子取引のデータ保存が義務化

まず、最も大きな変更点は、事前申請が不要となったことです。2022年1月から、電子帳簿保存の事前承認制度が廃止されました。これまで帳簿や証憑書類を電子的に保存するには、原則的に保存する時期の3か月前までに、税務署へ所定の書類を届け出が必要でした。しかし改正によって事前承認制度が廃止されたため、事業者がペーパーレス化を開始するハードルは確実に下がったのです。

2つ目に、スキャナ保存制度の適用要件が大幅に緩和され、利用しやすくなりました。読み取り機器もスキャナに限らずデジタルカメラやスマートフォンでも可となり、スキャナ保存するための運用管理体制やタイムスタンプ付与の要件なども緩和されました。

3つ目として、紙の書類ではなく最初から電子データでやりとりされる電子取引について、2022年からはオリジナルの電子データ保存が義務化されました。これが、中小企業にとって大変な問題となっています。すべての事業者が2022年から対応必須となっているものの、対応が難しい状況もあるため、急遽2年間(2022年1月1日~2023年12月31日)の猶予期間が設けられました。

電子帳簿保存法の改正によって、中小企業にはどのような影響があるのでしょうか?

電子帳簿保存法の対象となる帳簿書類の区分には、「会計帳簿」「スキャナ保存」「電子取引」の3種類あります。基本的には電子帳簿保存法は特例法ですから、紙が原則で電子が特例です。したがって、会計帳簿は今までどおり紙のまま保存しても問題ありません。請求書や領収書も紙で届いたものは、紙のまま保存し続けてもよいのです。ただし電子取引の場合は電子データが原本となるため、原本保存が義務化されます。

中小企業においても、2023年中に電子取引のデータの保存の仕方をルール化して運用をスタートする必要があります。そして、2024年1月1日からは電子取引の電子データの保存が義務化されるため、注意してください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。取引を電子化するメリット・デメリット

ペーパーレス化を推進することによって得られるメリットを教えてください。

経理部門がペーパーレス化を推進することによって、時間短縮、経費削減、品質向上の3つのメリットが得られます。

紙の書類の場合、処理や保存が必要です。それをペーパーレス化によって入力が自動化され、高速化されるため、従業員の負担や工数を軽減し、時間短縮につながります。

次に、紙は安いものだと思われがちですが、月に数百枚程度使う場合などは、かなりのボリュームとなります。工数も増えるため、その分経費が増します。ペーパーレス化は、紙代と人件費といった経費削減につながるでしょう。

またヒトが紙を見て判断すると、入力ミスなどのヒューマンエラーが多発します。ペーパーレス化によって、これらのミスを減少できるだけでなく、不正行為も防止できるため、品質向上が期待できます。

ペーパーレス化を推進するうえで、デメリットはありますか?

ペーパーレス化を推進するためには、IT投資が必要であることが1つのデメリットです。ペーパーレス化を実現するためには、ハードウェアやソフトウェアにお金をかける必要があります。しかし中小企業では、IT投資に多くのコストをかけられないケースも多いでしょう。

また、ペーパーレス化を推進するためには、1人1台のパソコンが必要です。電子データの保存には、サーバーや通信ネットワークなどの準備も必要になるなど、さまざまなコストがかかります。さらに、ソフトのバージョンアップやITツールのクラウドサービス利用にも費用が必要です。

このような中小企業のIT投資を支援するために、IT導入補助金が用意されています。今後、インボイス制度も絡んでくるため、このタイミングで補助金を活用するのがおすすめです。

他方でペーパーレス化を進める過程で、紙の書類を電子化する作業が発生するため、その分の事務作業が増える可能性があります。さらに移行期間中は、紙の書類と電子データの両方を管理する必要があるため、2重管理になってしまう点もデメリットといえるでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。中小企業のペーパーレス化が進まない理由

中小企業におけるペーパーレス化がなかなか進まないという話を聞きますが、その理由を教えてください。

中小企業において、ペーパーレス化がなかなか進まない理由は大きく2つあります。

1つ目は、法律で紙の保存が義務化されていたため、紙での伝票作業や書類のチェックが習慣化していることです。例えば、長年同じやり方を続けてきた会社ほど、紙による管理から脱却することが難しい傾向にあります。社内で紙の書類に何人もが押印しながら処理することが、一連の作業として当たり前になっているケースもあるでしょう。また、税務調査などで紙の保存が必要だったこともあり、会計事務所においても紙での監査に慣れ親しんでいる人が多く、デジタル化に対して抵抗感を持っている人もいます。

2つ目は、請求書などに角印を必須とされており、電子の請求書を正式な書類として受け付けない企業も一定数あることが挙げられます。

こうした理由から、中小企業においてペーパーレス化はなかなか進まない状況にあります。

電子帳簿保存法で最低限対応しなければいけないことを教えてください。

電子帳簿保存法においては、電子取引のデータ保存が義務化されています。2023年末までは電子取引を紙に印刷して保存することも許されていますが、2024年1月からは電子取引のデータ保存が義務化されるため、中小企業や小規模事業者も対応が必須となります。

電子メールで受信したPDF形式の請求書やインターネットでの購入履歴などは、必ず原本の電子データの形態のままで保存しましょう。電子取引の原本データは、紙の書類と同様に原則として7年間の保存が必須となります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。2024年1月1日以降にすべき対応【電子取引のデータ保存】

これから電子取引のデータ保存を始める場合、企業側で準備するべきこと教えてください。

準備すべきことを5つのポイントに分けて解説します。

現状の電子取引の種類や形式を把握

まず、毎月発生する受発注書や納品書、請求書、領収書のうち、電子取引でやり取りしている種類を洗い出します。このとき電子取引を受信する媒体別に、電子メール、ネット通販サイト、キャッシュレス決済(クレジットカード、電子マネー、決済アプリなど)などに区分しておくといいでしょう。また、電子取引のデータ形式には、PDF、CSV、XML、JPEGなどさまざまなものがありますので、電子取引の種類ごとにどのようなデータ形式のものがあるかを把握しておいてください。交通系ICカードの利用履歴やスマホのスクリーンショットも、電子取引に該当します。

次に、電子取引の種類や形式別にそれぞれ月間の発生件数を数えます。データ件数が少なければ社員がパソコンで管理できますが、件数が増えればデータ管理のためのシステムが必要になるでしょう。

電子取引のデータ保存方法を検討

電子取引のデータ保存にあたっては、取引内容をパソコンなどの画面に表示できる状態にしておかなければなりません。税務調査の際には、税務署の調査官が要求した取引を画面で閲覧可能な状態にしておくことが求められます。

また日付、金額、取引先名を指定してデータ検索可能な状態にしておくことも必要です。「7月の〇〇円以上の取引」といった日付や金額の範囲指定での検索や、複合条件での検索ができるようにしておきます。

税務調査において、電子取引のデータを画面に表示できなかったり、データ検索に応じられなかったりする場合には、電子取引のデータのダウンロード(データをコピーして提出)を要求されます。

電子取引のデータの保存場所などについては、電子帳簿保存法において規定はありません。社内で運用ルールを決めて保存・管理してください。

電子取引の件数が少ない小規模事業者は、社内のパソコンやファイルサーバーに電子取引専用のフォルダを設定してデータを保存管理するのが一般的でしょう。ただし、検索要件がありますから、ファイル名に「日付、金額、取引先名」を付けるなどの工夫をして、対応する必要があります(例:[20230731_¥110,000_(株)A商事.pdf])。

一方で、電子取引件数の増加が予測される企業においては、電子取引のデータを保管するためのITツールやクラウドサービスの利用を検討する必要があります。詳しくは、後述します。

(参考)

電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~|国税庁

証憑管理クラウドサービスの利用

電子取引のデータをシステム的に保存・管理するには、専用のデータ管理ツールやクラウドサービスを利用することになります。専用のシステムを開発・購入するには高額なIT投資が必要ですから、中小企業の場合は初期投資が少ないクラウドサービスの利用が適しているでしょう。

また、自社で利用している会計システムとの連動性も重要ですので、弥生会計ユーザーは、スマート証憑管理のようなクラウドサービスを利用するのも1つの方法となります。 使い方は簡単で、受け取った電子取引のデータをそのままクラウド上にアップロードするだけです。経理担当者は、アップロードされたデータをパソコンの画面で確認しながら会計処理が可能となります。クラウド上に保存された電子取引のデータは、いつでもパソコンから検索できるだけでなく、会計伝票と相互に関連性が確認できるので、計上漏れや不正防止にも役立ちます。

スマート証憑管理は、後述するスキャナ保存にも利用できるので、証憑書類を電子化して一元管理するうえで非常に有効です。

(参考)

スマート証憑管理|弥生株式会社

電子取引の税務調査対応

スマート証憑管理のような電子帳簿保存法に対応したシステムを利用していれば、税務調査においても安心です。電子取引のデータが改ざんされていないことを証明する修正削除履歴がシステム管理されるだけではなく、複合的なデータの条件検索にも対応できるためです。

それに対して、データ管理ツールを使わずに、社内で電子取引のデータ管理を行う場合には注意が必要になります。中小企業では、PDFの請求書が電子メールに添付されて送られてきた場合、データは取引担当者のパソコンに保存したまま、紙に印刷して経理に渡していることがあります。このようなデータ保存方法では、 税務調査の時に必要な電子取引が提示できず、またデータ検索もできないため、税務調査官にデータのダウンロードを要求されるケースも考えられます。最悪の場合、データの隠蔽や仮装を疑われ、社員のパソコンや電子メールの中身まで調査対象が広がってしまう危険もあるということを、理解しておきましょう。そのような事態に陥らないように、電子取引の原本データを社内で管理する場合は、経理のパソコンやファイルサーバーに書類ごとにフォルダを設定して一元的に管理する必要があります。

経理規程の整備

経理業務において、電子取引での作業はこれまでなかった新しい手法ですから、社内における経理の手続きや処理の方法などを定めた経理規程も変更になります。

特に電子取引のデータの保存の仕方や、運用管理のルールについては新しく規定する必要があります。

国税庁のWebサイトに、法人用と個人事業主用の「電子取引データの訂正及び削除の防止に関する事務処理規程」のひな型がWord形式で掲載されていますので、ダウンロードして参考にしてください。内容を確認すると、電子取引のデータ管理においてやるべきことや決めておかなければならないことが明確になります。

スキャナ保存【紙をスキャンして画像データで保存する場合】

今後、紙で受領したものを電子化して保存する場合、企業側で準備するべきことを教えてください。

電子取引のデータ保存はすべての企業が対応すべき義務ですが、スキャナ保存はあくまで任意です。現状としては、経理業務のペーパーレス化を推進する企業が取り組みを始めています。

スキャナ保存を始める前に、準備すべきことを4つのポイントに分けて解説します。

書類をスキャンしてAI-OCRでデータ化

ペーパーレス化のみを目的にすると事務負担だけが増えてしまい、あまりメリットがないこともあります。書類を単純に電子化しただけでは、スキャンした後、画像データを見ながら再び入力して申請する必要があるため、手間もかかります。

そこで、スキャンした後に画像データから文字や数字をデータ化してくれる、AI-OCR(人工知能による光学文字認識機能)の活用がおすすめです。領収書や請求書を見ながら日付や金額などをキーボード入力する作業が不要になるだけでなく、AIが過去の取引履歴から推測して該当する経費に分類してくれます。

会計システムとのデータ連動

ペーパーレス化による業務効率化のポイントは、データ連動の仕方を常に意識することです。紙の書類をスキャンしてAI-OCRで抽出したデータを会計システムへ連動すれば、経理担当の方は会計仕訳の入力作業から解放されます。

さきほど紹介した「スマート証憑管理」にもAI-OCR機能があるので、弥生会計と連動して会計仕訳を作成することができます。

会計伝票と証憑書類との相互関連性

スキャナ保存に関しては、電子帳簿保存法の要件が厳しいため十分な準備が必要です。特に領収書・請求書のデータと、会計伝票との相互関連性を確保しなくてはいけません。スキャンして画像データを保存するだけでなく、領収書や請求書がどの会計仕訳伝票と関連しているのか、管理しておく必要があります。

中小企業が自社でこのような仕組みを構築するのは、コスト的にも難しいでしょう。対策としてはここでも、「スマート証憑管理」のようなツールの活用がおすすめです。スキャンした画像データをアップロードすると、会計仕訳に自動で連動されると同時に、領収書・請求書が会計伝票と紐付けられ、管理されます。このように会計システムと証憑書類データの相互関連性がしっかりと確保される作業環境が整っていれば安心です。

スキャナによる電子保存規程の整備

スキャナ保存を始める場合、電子取引と同様に経理規程の改訂が必要です。スキャナ保存の場合も国税庁のWebサイトに「スキャナによる電子化保存規程」のひな型がWord形式で掲載されていますので、ダウンロードして自社用に編集して活用してください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。ペーパーレス化の従業員への周知

ペーパーレス化を推進するにあたり注意することはありますか?

経理業務のペーパーレス化を推進する際には「経理だけ運用できればよい」という考え方はNGです。請求書や領収書は、社内のさまざまな部門を経由して最終的に経理部門に集まってきます。各取引の発生から計上、決済までの全体の流れを把握して、それぞれの部門への影響度を配慮することが重要と考えてください。

実際にペーパーレス化を実施する前には、各部門の社員を集めて説明会を行い、「紙の書類で作業していた仕事がペーパーレス化してこういう形に変わります」と業務フローの変更点について周知することが必須です。また経費精算業務などにITツールを導入する際には、実際の領収書などを使って1か月程度仮運用してみるといいでしょう。その間に社内で運用しにくい点などを改善し、その後に本番運用へ移行すると失敗しません。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。インボイス制度も電子帳簿保存法と合わせて対応

2023年10月から始まったインボイス制度について、電子帳簿保存法に関連して考慮しておくことはありますか?

インボイス制度がスタートすると、インボイス番号の判別処理が経理担当者の負担となることが予想されます。すべての領収書や請求書を確認して、インボイス番号があるかないかの判定を行い、それが適格請求書かどうかの判断をする作業が新たに増えるためです。人手による作業の場合、非常に手間がかかるため、電子帳簿保存法を活用して電子化を促進し、ITによる自動化を検討したほうがよいでしょう。

経理が紙の書類を見ながら入力するスタイルで作業を行う限り、入力ミスの発生を抑制するのは困難です。これを解決するためにも、電子取引の積極的な利用やスキャナ保存によるAI-OCRの活用で、インボイス制度により煩雑化する作業をデジタル処理で自動化することをおすすめします。

弥生会計とスマート証憑管理を連動させれば、領収書や請求書からインボイスを自動で判別するとともに、消費税の課税区分処理も間違えなく処理してくれます。インボイスで複雑になる消費税の計算ミスを確実に防いでくれるでしょう。

弥報Onlineでは他にも「電子帳簿保存法」をテーマにした記事を発信しています。

電子帳簿保存法の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

児玉 尚彦(株式会社経理がよくなる 代表)

企業の税務会計顧問の他、経理業務の効率化、財務体質の改善、経理⼈材の育成などを中⼼に活動。講師を務める「経理財務セミナー」には10,000社以上が受講、多数の経理社員のスキルアップを⽀援。経理業務の⽣産性向上を⽬的としたデジタル化・DX⽀援などのコンサルティング実績が豊富。その他、管理会計やキャッシュフローの改善に重点を置いた経営⽀援や企業研修なども実施。

関連記事

人気記事ランキング