- 事業成長・経営力アップ

自社の資金調達・資金繰りは適正?「財務諸表の見方」を船井総合研究所に聞く!

2023.05.24

著者:弥報編集部

監修者:鈴木 浩史

経営者が財務面で押さえておきたいのは「資金繰りが回ること」と「資金調達ができる状況であること」の2点です。特に中小企業の場合、毎月の資金繰りや資金調達に頭を悩ませる経営者も多いでしょう。

しかし「どのような財務管理が必要なのか」「どの帳票のどの数字を見ないといけないのか」を理解していない状態では、現状からの脱却は困難です。そこで今回は船井総合研究所の鈴木 浩史さんに、自社の経営に必要となる資金を調達する方法や、その資金の流れを管理する資金繰りを適正化するための、財務諸表の見方について解説していただきました。

自社の財務諸表と照らし合わせながら、ぜひ実践してみてください。

弥報Onlineでは他にも「資金繰り」をテーマにした記事を発信しています。

資金繰りの記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

資金調達成功の鍵となる「財務諸表の見方」とは?

中小企業が資金調達を行うべきかを判断する際に役立つ、財務諸表の見方を教えてください。

財務諸表のなかで財務三表とされている「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書」の中でも、中小企業の経営者が決算時に注目するべきものは、貸借対照表の数値です。大半の経営者や経理担当者は、損益計算書を注視する傾向にありますが、決算書で重要なのは貸借対照表であることを覚えておきましょう。

皆さんが決算書を提出する金融機関では、企業の決算状況を把握するために、B/SとP/Lの両方を確認しますが、どちらをより重視しているかというとおおよそ7対3の割合でB/Sを重視しています。

「去年より利益を出しているのになぜか銀行融資が渋い」「もう少し利益を積んでもらえないと融資が出せません」といった話を良く聞きますが、これは金融機関が融資判断をする際に、P/Lだけを見ているのではなく、B/Sを確認しながら融資判断しているためです。それゆえ、利益が出ているのに融資が受けられないケースがよくあるのです。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。自社の資金調達の状況は妥当?その判断基準は

先ほどご説明いただいた内容をふまえ、自社の資金調達状況が適正か否かを判断するポイントを教えてください。

まず、B/Sが重要である理由を解説します。野球で例えるなら、P/Lは「1シーズンの打率やホームラン数」といった成績。B/Sは「通算打率や通算ホームラン数」といった各シーズンの成績を積み上げた生涯成績と表すことができます。

皆さんが野球の監督だとすると、選手獲得の際に確認する成績は、直近1シーズンの成績と、通算成績どちらを見て選手の評価をしますか?多くの方が通算成績を最初に見て、その後に直近の成績を見て判断するのではないでしょうか。これは会社の決算書でも同様で、P/Lが1年の成果で、B/Sはこれまでの積み上げになりますから、後者のほうが重視される傾向にあるわけです。

B/Sの構造を少し説明すると、B/Sは右側が調達(お金をどこから集めたか)、左側が運用(集めたお金を何に使ったか)という構造になっています。そして、右側の調達は、これまでに積み上げた利益(自己資本=純資産)と、金融機関などの外部から調達したお金(他人資本)に分けられます。多くの中小企業の場合、金融機関から資金を借りて在庫の購入や設備の建設を行うため、他人資本に依存した経営になっているのです。

企業成長を目指すためには上手に他人資本を活用して経営をする必要がありますが、押さえておくポイントは、自己資本と他人資本のバランスです。自社がどの程度他人資本に依存しているのかを把握しておく必要があります。

融資可能かを金融機関が判断するポイントは、どこにあるのでしょうか。

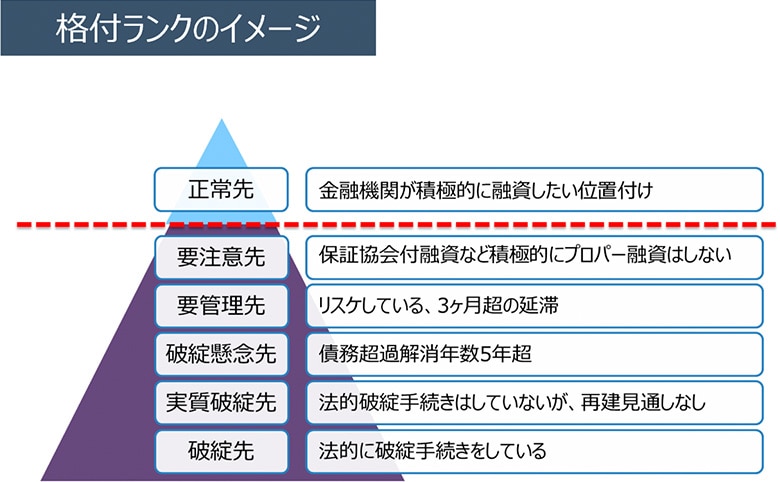

金融機関が融資判断をするために見ているポイントは、格付けと呼ばれる債務者区分です。これは金融機関が決算書などを基に、企業を正常先から破綻先まで6段階(正常先、要注意先、要管理先、破綻懸念先、実質破綻先、破綻先)に分類しています。

融資を受けるためには正常先、もしくは要注意先に入っていることが最低条件です。さらに、良い条件で借入したい場合には、正常先の中で上位のランクを目指す必要があります。

中小企業の経営者が押さえるべき指標は、大きく以下の3つです。

- 債務償還年数:返済能力の指標(借入をどのぐらいの期間で返せるのか)

- 借入依存度: どのくらい他人資本(借入)に依存しているかという指標

- 自己資本比率:企業体力を示す指標

厳密にいえば他にも多くの指標はありますが、これら3つの指標が格付けに大きく影響します。

どの指標が最も重要視されているのでしょうか。

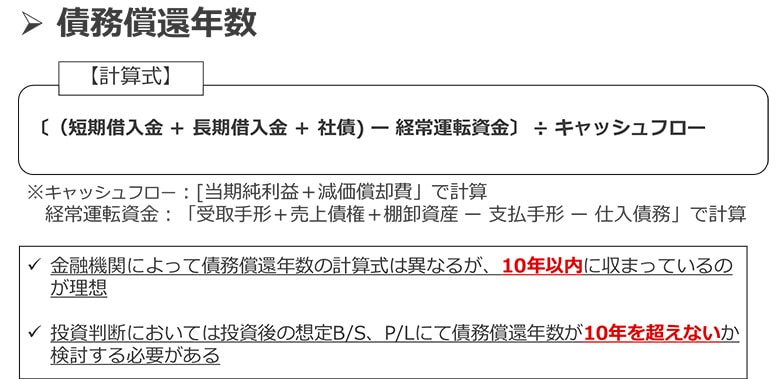

特に重要なものが「債務償還年数」と呼ばれる、現状の借入を何年で返済できるかという指標です。この指標が長いか短いかによって、どの程度のお金を借入できるのかが決まるため、調達余力の根拠になる指標といえます。

計算式に関しては、総借入(短期借入金、長期借入金、社債を合わせた総借入金)から経常運転資金を引いた金額を、税引後の当期純利益と減価償却費を足したキャッシュフローで割ったものが、一つの基準です。

そして、債務償還年数の一つの基準が10年。10年を超える水準の場合、これ以上の借入が難しくなるケースがあります。逆に10年以内であれば、まだまだ借入できる水準です。したがって、現状の決算書で借入できる余力があるかどうかを確認したい場合は、債務償還年数を見てもらうのがわかりやすいと思います。

債務償還年数の水準は、業種によって異なるものでしょうか?

業種によって、債務償還年数の水準が大きく変わることはありませんが、不動産業でアパートやビルなどで収益を得るような業態の場合、債務償還年数はおおむね20年が目安といえるでしょう。

また、金融機関によっても基準の違いはあります。例えば、信用金庫や信用組合の場合は20年、地銀やメガバンクであれば10年といったように、金融機関によっても基準の違いがあります。自社の適正水準を知るために、取引金融機関にヒアリングするもの良いでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。資金調達の状況を整えるための2つの取り組み

資金調達の状況を適正化するためには、どのような施策を実施するべきでしょうか?

資金調達を適正化するために行うべき施策は2つです。

1つ目は、利益を出すことです。先ほどの計算式においても、大元となる数字を割るキャッシュフローを増やせば、返済年数が短くなっていきます。単純明快に、利益をしっかり出すことが大切と考えてください。

2つ目は、B/Sの改善です。金融機関は、決算時点の数字で判断します。そのため、債務償還年数が10年超えるようであれば、決算時点における借入を圧縮しておく必要があります。

借入を圧縮するには、手元資金で一度返済をする方法もありますが、長期借入金の場合、返済した後に同じ金額で再度借入できる確証はありません。そのため、長期借入金を現金で返す方法は避けるべきです。

一方、在庫を買うなど短期の借入金に関しては、決算前に仕入調整を行うことで借入を圧縮することが可能です。

また、投資のタイミングも非常に重要です。決算前に投資をするか決算後に投資をするかでも決算評価が大きく変わるケースもあります。我々がコンサルティングをする際も、投資前に決算着地がどうなるのかを確認したうえで、いつ投資をすべきなのかを判断します。

試算表や月次管理が適正に運用できていれば、来年度の決算における着地見込みを算出できるでしょう。決算着地の数字と前期の決算着地の数字を比較したうえで、適正なタイミングで借入を行うことが大切です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。資金繰りを適正にする鍵も「財務諸表の見方」にあり

財務諸表から中小企業が自社の資金繰りが適切かどうかを判断する際に、どのようなポイントを見ればいいのでしょうか。

中小企業の資金繰りに大きく影響するのが「借入」です。実は多くの企業でお金の借り方によって資金繰りが苦しくなるといったケースがあります。お金の借り方が自社の財務に合っているかどうかをチェックすることが、重要です。

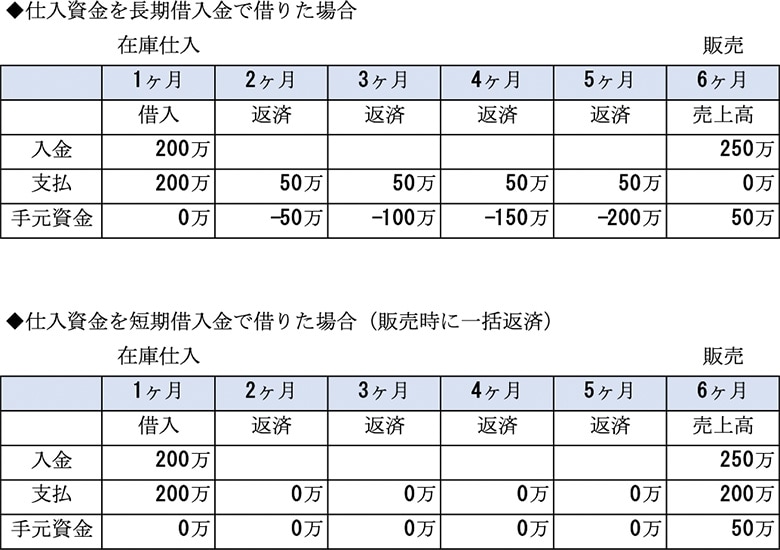

資金繰りを苦しくするケースで一番多いのは、「運転資金」を長期借入金で借入する場合です。ここでいう運転資金とは前述の経常運転資金のことであり、この経常運転資金の借り方が適切かどうかを判断する必要があります。例として、在庫の仕入をした場合を考えるとイメージ付きやすいと思いますので、在庫仕入のための資金を短期借入と長期借入でした場合のお金の流れを見てみましょう。

仕入資金を長期借入金で借り入れた場合、売上高の入金までの間返済が発生し資金負担が必要になるのに対し、短期借入金では販売時に売上で借入返済を行うため、在庫保有期間中の返済負担は発生しません。どちらが資金繰り安定するかは一目瞭然だと思いますが、この理想的な借り方を実現出来ている企業はひと握りです。

まずは、自社のお金の流れと借り方の確認し、長期借入金と短期借入金のバランスがあっているかどうか検証しましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。健全な資金繰り状況を目指すためにとるべき施策は?

自社の資金繰り状況が適正か否かを判断し、適正化するためにはどのような施策を実施するべきでしょうか?

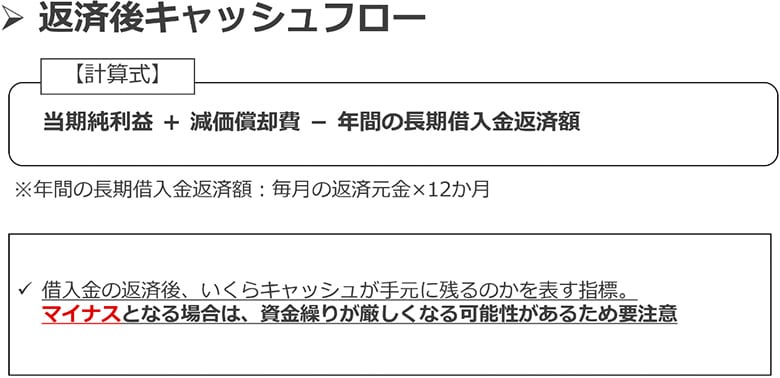

資金繰りの適正化には、まずインパクトの大きい借入返済状況の確認が必要です。具体的には、長期借入の年間返済額とキャッシュフロー(当期純利益+減価償却費)のどちらが多いかを確認してください。

長期借入金の返済原資はキャッシュフローです。キャッシュフローが年間返済額より少なければ、現金は減少しますし、逆に多ければ現金は増加します。この借入金返済の資金繰りへの影響は「決算書」を見てもわからず、中小企業では知らず知らずのうちに「利益が出ているのにお金は貯まらない」という状況に陥りがちです。

企業倒産の約5割は黒字倒産といわれていて、いわゆる資金繰り破綻による倒産がほとんどです。黒字であれば資金繰りも回っていると思いがちですが、実際には、利益以上に借入の返済が多く資金繰りを悪くしているケースもあることを覚えておく必要があります。

自社の資金繰り状況を把握するために、まず今の年間借入返済がいくらあるのかを算出しましょう。わからない場合は、毎月返済している金額に12を掛けることで、大まかな年間返済額を把握できます。

他には、どのような点を確認すべきでしょうか。

資金繰りを良くするためには、B/Sの「流動資産」と「流動負債」のバランスも重要なポイントです。流動(資産/負債)と固定(資産/負債)の違いは「ワンイヤー・ルール」と言われる、1年以内に資金化されるものかどうかというポイントで判断されます。1年以内に資金化できるものが流動資産、資金化までに1年以上掛かるものが固定資産です。

流動資産を流動負債のチェックポイントとして、流動資産と流動負債どちらの金額が多いのかを確認しましょう。流動負債のほうが多い場合には、すぐ資金調達を実施すべきです。

なお、適正なバランスは、流動資産と流動負債の割合が150%(流動資産が流動負債の1.5倍)を一つ目安にしましょう。200%であればかなり健全な状態であり、100~150%程度の場合は資金調達を視野に入れて動く必要があります。

年間の借入とキャッシュフローを比較した際、どの程度の余裕があればよいのでしょうか?

最低ラインとして年間の借入返済額とキャッシュフローも同程度にするべきです。しかし、マイナスの会社がほとんどというのが現状でしょう。

もし、現状のキャッシュフローと借入の返済を比較して返済が多い場合は、お金の借り方を変える、利益を出すなどの対策が必要ですが、その前に現預金の水準を確認しておく必要があります。現預金が月商の何か月分になるのか、1つの指標になります。月商の3か月分あれば、大きな問題はありません。しかし月商の2か月分しかない場合は、少し厳しいという印象です。

自社の資金繰りが厳しい状況か否かを判断する方法があれば、教えてください。

下図はコロナ禍に活用していた、資金調達に向けての診断チャートです。

返済のキャッシュフローがマイナスになった場合、現預金残高を月商で割ることによって、現預金水準を算出できます。月商4か月分であれば、問題ないでしょう。

現預金水準が低い場合には、追加で資金調達できる枠があるかどうかを確認します。枠がある場合、調達枠と現預金で月商4か月分あれば、大きな問題はないです。調達枠がない場合は、現預金水準が現状1.5か月以下になると警戒ラインだと言えます。

警戒ラインを下回る場合に、船井総合研究所さまが「借入のバランスを切り替えていきましょう」と提案をするときには、具体的にどのようなステップで進められるのでしょうか?

月商が足りていない場合には、まず自社の現状を把握する必要があるため、借入状況の確認を行います。借入一覧を整理して、どのような借入をどのような金利で借りているのかを把握することが、最初のステップです。

次に、現状の財務内容を加味し、理想の借入バランスを立案します。新規の調達先の選定やバランスの調整、融資一本化の検討など、現状の財務内容から取るべき対策を検討します。また、金融機関に説明する資料を作成し、面談して交渉するのが基本的流れです。

金融機関はお金を貸しやすい貸し方で融資提案してくるケースが多いため、結果として財務バランスが崩れ、資金繰りがさらに厳しくなる事態も想定されます。そのため、理想の借入バランスを常に意識した状態で面談に臨む必要があります。

また中小企業においては、決算を月次で確認できるようにすることも非常に重要です。

月次で確認することによって、決算の着地予測が立てられるようになります。

最後に、経営者の皆さんに、メッセージをお願いします。

毎月の数字と事業計画対比、決算着地見込みという形で管理していければ「今年はどの程度の利益が出るのか」「資金調達が本当に必要なのか」という判断を、財務諸表で判断できるようになります。毎月、実績と計画を入れながら着地見込みを経営者が把握しておくことは、中小企業の経営において必須と考え、積極的に取り組んでください。

弥報Onlineでは他にも「資金繰り」をテーマにした記事を発信しています。

資金繰りの記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

鈴木 浩史(株式会社船井総合研究所 価値向上支援本部 財務・IPO支援部 リーダー)

千葉県出身。大学卒業後、地域金融機関に入社。中小企業を対象に融資業務を担当。2017年10月に船井総合研究所に入社。入社後は2ケタ成長を目指す企業の資金調達サポートを実施。「継続的な業績UPを実現させる」調達戦略の構築・実行支援が可能。

弥生のYouTubeで会計や経営、起業が学べる!

弥生の公式YouTubeチャンネルでは、スモールビジネスに携わる方たちに役立つコンテンツを配信中です。

関連記事

人気記事ランキング