- 事業成長・経営力アップ

コロナ時の融資で崩れてない?財務バランスの立て直し方を船井総合研究所が伝授します

2023.01.31

著者:弥報編集部

監修者:石田 武裕

新型コロナウイルス感染症が蔓延する中、無利子・無担保のいわゆる「ゼロゼロ融資」を含む制度融資が、多くの企業で活用されました。ゼロゼロ融資は、期間1年を超える長期借入です。制度融資の導入が進んだ結果、本来短期借入金で賄うべき運転資金が、長期借入金で賄われてしまっている、つまり財務バランスが崩れている企業が散見されます。

そこで今回は株式会社船井総合研究所の石田 武裕さんに、制度融資の取り扱いが民間金融機関ではほとんど終了している状況下、財務バランスを是正するために今後中小企業はどのような取り組みをすべきか、お話を伺いました。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

ゼロゼロ融資が中小企業に与えた影響

無利子・無担保のいわゆる「ゼロゼロ融資(コロナ融資)」が中小企業の財務面に与えたポジティブな影響を教えてください。

ゼロゼロ融資が中小企業の財務面に与えたポジティブな影響は、旅館・飲食など大きなダメージを負った業界に属する企業が延命できたことです。ゼロゼロ融資により資金繰りをつなぎ、業績回復できた企業も多かったと思います。新型コロナウイルスの影響で売上の目途がたたなくなった企業に対して、スピーディーな救済措置を実施できた効果は大きかったでしょう。

また、これまで政府系金融機関と取引がなかった業界に対して、門戸が開かれたこともゼロゼロ融資のポジティブな影響です。例えば、パチンコなどの遊技業は、政府系金融機関が融資できない業種とされてきました。しかしゼロゼロ融資によって業種の壁が取り払われ、取引ができるようになったことは大きな変化といえます。

ゼロゼロ融資が中小企業の財務面に与えたネガティブな影響はありますか?

ゼロゼロ融資が中小企業におよぼしたネガティブな影響は、財務面のバランスが崩れたことです。長期借入金と短期借入金のバランスが崩れた企業が数多く発生しました。

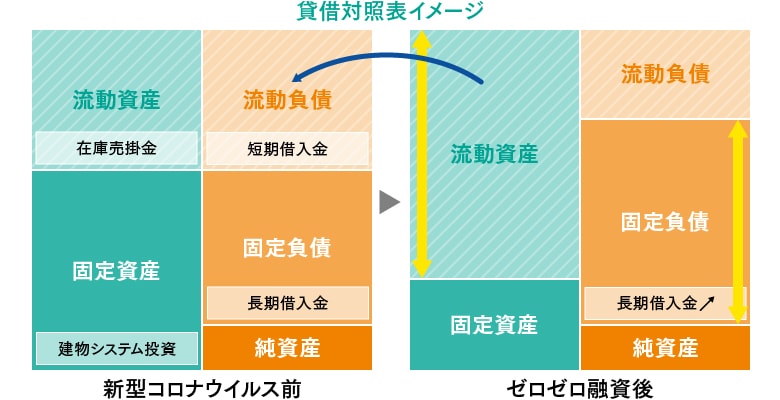

貸借対照表を分解すると、下図のように大きく5つに分類されます。左上が現金や在庫、売掛金などの流動資産です。貸借対照表における流動資産と流動負債のバランスが、均衡するような形が普通だといえます。

通常であれば在庫や売掛金はゼロゼロ融資ではなく、短期借入金という形で資金を賄うことが多いため、流動資産と流動負債の均衡がとれている状態が一般的です。しかし、ゼロゼロ融資を使ったことによって現金の割合が高まり、流動資産が膨らみ固定負債が引き上がることで、均衡していたバランスが崩れる結果となりました。

この状態を良しとするコンサルタントも多いのですが、船井総合研究所としては新型コロナウイルス前のバランスに戻すことを推奨しています。流動資産と流動負債の比率が拮抗していることが財務バランスの良い状態となりますから、これを目指して改善を行うケースが多いです。

例えば1,000万円の在庫資金が必要な場合、1,000万円短期借入をして仕入れを行い、販売して売上代金が入れば借りた1,000万円を返済するのが、正常な循環だと思います。しかしゼロゼロ融資の場合、据え置き期間が1年以上あり、そもそも短期ではなく長期借入であるため、すぐに返済しないことが多く、バランスが崩れがちになるのです。

ゼロゼロ融資で受けた資金を使って役員報酬をアップするなど、不適切な使い方をするケースも散見され、これから危機的な状況を迎える企業は増えてくるでしょう。

ゼロゼロ融資をする金融機関側にも、ネガティブな影響はあるのでしょうか。

融資を行う金融機関側の事情においても、ネガティブな影響が2つあります。

1つ目が、取引金融機関の間におけるメインバンク意識の希薄化です。つまり、どの金融機関がメインバンクなのか、わからなくなってしまうケースが増えました。

例えば、A銀行が長年メインバンクとして支援していたにもかかわらず、B銀行など他の金融機関からゼロゼロ融資を借りたとしましょう。これによって、A銀行の融資におけるシェアがB銀行よりも低くなり、メインバンクとしての存在感が薄れていきます。その結果、メインバンクとの関係性が悪化し「困ったときはB銀行さんにご相談ください」などと、たらい回しにあっている中小企業が最近増えています。

2つ目は、金融機関側にとってゼロゼロ融資がノーリスクのため、気軽に融資できてしまうことです。金融機関の融資は、通常のプロパー借入と信用保証協会借入の大きく2つに分類されます。ゼロゼロ融資は後者に該当し、いざという場合には信用保証協会が損失を担保してくれるため、金融機関側には貸倒れリスクがないわけです。

そのため、気軽にゼロゼロ融資を提案する金融機関が増え、保全・担保されている借入の割合が増えたことによって、先ほどのようなメインバンクとの借入バランスが崩れる問題が発生します。

「周りが借りているから借りなきゃ損」と、本当は必要がないにもかかわらずゼロゼロ融資を借りてしまった企業も多いです。例えば、同業他社が集まる業界団体の会合などに行って、資金繰りの話になった際「ゼロゼロ借りた?ウチはもう〇〇円借りたよ」という自慢合戦が始まり、流れで借りてしまったというケースがありました。

特に借りやすかった業種が、宿泊業や飲食業です。宿泊業や飲食業の場合は売上の補填に活用するケースも多かったようです。それほど使いどころない業種の場合、経営者が新しい車を買ってしまったというようなケースも散見されました。

借りたお金をそのまま貯めてある企業は、据え置き期間中に繰り上げ返済をすることが可能です。しかし、車に変えてしまった企業の場合、ない袖は振れないので返済方法を工面しなくてはいけません。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。財務バランスの乱れを放置するとどうなる?

中小企業が財務バランスを是正するべき理由を教えてください。

財務バランスを是正すべき理由は、資金繰りに詰まる可能性があるからです。

例えば、在庫を仕入れるための資金は、短期借入という形で賄うのが正常だといえます。短期で借りてしまえば、毎月の返済がないので「1年後に一括返済」「半年後に一括返済」といった形で、資金をぐるぐる回転させることが可能です。在庫を仕入れるために借りたお金は、仕入れて売ったらすぐに返すという正常な循環に戻すことが、ゼロゼロ融資後の適切な財務バランスといえるでしょう。

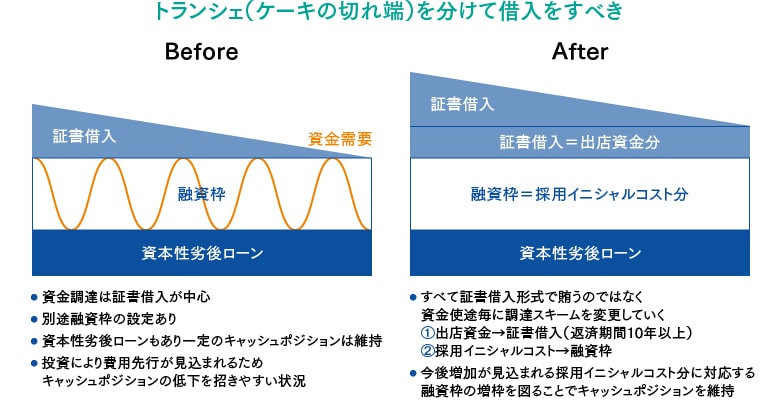

そのため、船井総合研究所の財務支援では「借入の仕方を資金の使い道ごとに分けること」をおすすめしています。これを金融用語でトランシェ(ケーキの切れ端)を分けると呼んでいます。

ゼロゼロ融資は上図左側の三角形(証書借入)に該当する部分です。横軸が時間で、縦軸が借りているお金の金額となるため、斜めにスライドしていくと借入金の返済が増えていきます。この傾斜が急になればなるほど、資金が枯渇した状態になるわけです。

適正な財務バランスを維持できている企業は、階層を何個にも分けてあります。資金の使い道をそれぞれ分けておくことによって、「仕入れて売ったら返済する」というサイクルを可視化することが可能です。こうすることで、資金繰りの不安は基本的になくなります。

しかし、シンプルな三角形で一緒くたになっている場合は、非常に危険な状態といえるでしょう。このような状態になる前に、貸借対照表の借入金部分をきちんと見直して、改善することが大切です。

財務バランスを是正せずに放置すると、どうなりますか?

財務バランスを是正しないまま放置すると、最終的には資金がなくなって倒産します。返済負担がいたずらに増え、さまざまな問題が発生します。財務バランスを是正せずに放置していた場合、まず行うべきは支払いの優先順位を見極めることです。

企業存続のため経営者が最も優先しなくてはいけない支払いは、仕入れや給料です。支払いの猶予ができる手段はないか、あらゆる可能性を探りましょう。そのうちの一手段として、金融機関からの借入金返済の見直しがあります。金融機関に相談して借入金返済をストップしてもらう(リスケジュール)ということです。ただしリスケジュールに踏み切ると、それ以降金融機関からの、新たな借入は原則できなくなるので、企業側にとってリスケジュールの実行は大きなリスクとなります。金融機関に融資の相談をしても「後は自助努力でお願いします」と断られるでしょう。

業績が回復せず、かつ金融機関との正常な取引ができない場合は、前向きに投資したい状態でも借入ができなくなります。つまり、企業の成長がストップするわけです。

ここまで状況が悪化する前に、今の長期借入金を毎月の返済がない借入形態(短期継続融資:当座貸越や手形借入)へ転換していくなど、早めに財務バランスの適正化に努める必要があると考えてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。財務バランスを是正する方法

中小企業が自社の財務バランスを是正するために、手始めにどのような取り組みを進める必要があるのか教えてください。

まずは、借入金の未来の返済額がいくらになるのかを正確に把握しましょう。

ゼロゼロ融資には「据え置き期間」と呼ばれる、返済までに猶予期間が設定されていることがほとんどです。据え置き期間中は年間の返済額がなくても、据え置き期間終了後に年間の返済額が1,000万円になるケースも考えられます。

中小企業の決算書では1年以内長期借入金の返済額を記載するが必要なく、多くの中小企業は記載していません。したがって、未来の返済額を並べExcelなどの表計算ソフトを使って算出しておくべきです。実際このように未来の返済額を正確に把握できている中小企業は、あまり多くありません。

財務バランスを是正するために、今後とるべき短期的施策・長期的施策を具体的に教えてください。

短期的に見ても、長期的に見ても、業績改善・成長までのシナリオ作りと、金融機関への説明・理解を得る取り組みが必要です。投資に必要な金額を資金調達する準備を進めなくてはいけません。そのためにも、自社の資金調達戦略を見直し、ゼロゼロ融資後の資金調達マインドへの切り替えが必要です。また、これと並行してメインバンク作り、取引銀行との関係性強化を進めていきましょう。

メインバンク作り、取引銀行との関係性強化に際して、金融機関取引の現状把握は必須です。借入金以外にも担保提供状況や預金取引の状況を整理します。それらの取引が金融機関ごとに分散している場合、メインバンクと相談のうえで、取引関係改善に動きましょう。

そのうえで中長期の事業計画をもって、自社が生き残り、成長継続可能であることを書面と対話で伝えることが必要です。自社にとって最適な資金調達戦略をメインバンクに理解してもらい、金融支援を継続的に得られる環境を整えましょう。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

石田 武裕(株式会社 船井総合研究所 価値向上支援本部 財務支援部 戦略財務グループ マネージャー)

新潟大学卒業後、政府系金融機関にて10年超、融資営業・審査一体の業務に従事後、 2017年10月船井総合研究所入社。財務コンサルティングに従事し、キャッシュフロー改善、資金調達枠拡大等、支援実績多数。経営者の夢に寄り添いながらも、徹底した現場主義を貫き、企業経営者、従業員とともに汗をかいて支援に取り組むことがモットー。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング