- 経営ノウハウ&トレンド

【インボイス制度】消費税「一般課税」と「簡易課税」どちらを選ぶべき?【2割特例も解説】

2023.05.24

著者:弥報編集部

監修者:岩谷 誠治

消費税のインボイス制度が導入されると、適格請求書発行事業者として登録された事業者でなければインボイスを発行できません。そして、適格請求書発行事業者として登録できるのは課税事業者のみです。

免税事業者が適格請求書発行事業者になりたい場合は、まず課税事業者にならなければなりません。課税事業者になると、消費税の納税義務が発生します。消費税には「一般課税」と「簡易課税」の2種類の計算方法があります。

自社にとって有利な計算方法はどちらなのでしょうか。

今回は岩谷誠治公認会計士事務所の岩谷先生に一般課税と簡易課税の解説、そして免税事業者の方が課税事業者になるケースについても、インボイスに絡めて説明していただきました。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

インボイス制度導入による免税事業者への影響

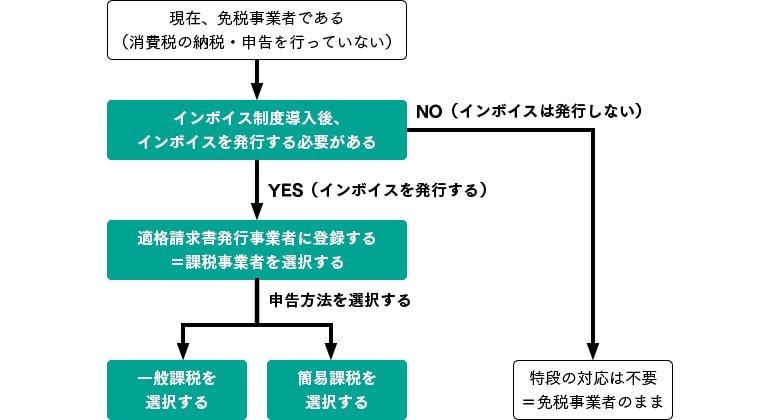

2023年10月1日から消費税のインボイス制度が開始されます。現在、免税事業者の方々が、インボイス制度導入にあたって取り得る選択肢をフローチャートにまとめてみました。

〈免税事業者の対応フローチャート〉

基準期間(その事業年度の前々年)の課税売上高が1千万円以下の小規模事業者については、原則として消費税の納税義務が免除されており、インボイス制度導入後も、この免税事業者の規定に変更はありません。

しかし、インボイス(適格請求書)を発行するためには、事前に税務署に申請し課税事業者になったうえで適格請求書発行事業者として登録することが必要です。適格請求書発行事業者は課税事業者でなければ登録できないため、インボイス制度導入に合わせて課税事業者を選択する免税事業者の増加が予想されます。

インボイス制度導入後、インボイスを発行する必要があるか否かは取引先が法人か、個人かといった分類や業界によって異なります。販売先が領収書や請求書を必要としない一般消費者の場合はインボイスを発行する必要はありませんが、販売先が消費税申告をしている事業者の場合には、インボイス発行の有無によって価格の見直しを求められるケースも生じます。

免税事業者と課税事業者の判断については、前回の記事「【インボイス制度】消費税計算への影響は?課税・非課税はどう区分すればよいのか」もご参照ください。

適格請求書発行事業者を選択して消費税の申告を行う場合、次のステップとして一般課税と簡易課税のいずれかを選択する必要があります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。消費税には2種類の計算方法がある!「一般課税」と「簡易課税」の違いは

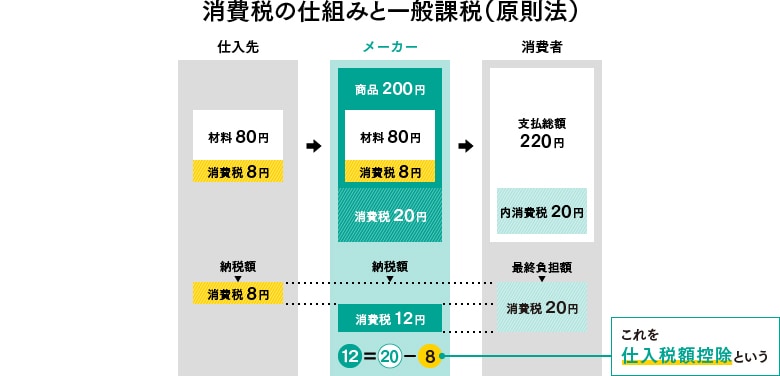

ここで、消費税の納税額の算出方法を確認しておきましょう。

消費税のしくみと一般課税(原則法)

消費税の納税額は、売上によって預かった消費税額から仕入で支払った消費税額を差し引いた金額です。この時、仕入分の消費税を差引くことを仕入税額控除といいます。

その事業者が実際に支払った消費税額を控除する方法が、消費税の原則的な計算方法である一般課税です。売上にかかる消費税よりも仕入にかかる消費税が多い場合には差額がマイナスになり、同額の消費税が還付されます。

簡易課税の仕組み

実際の仕入税額を使って仕入税額控除を行う一般課税に対して、簡便的な計算方法として簡易課税という特例が設けられています。

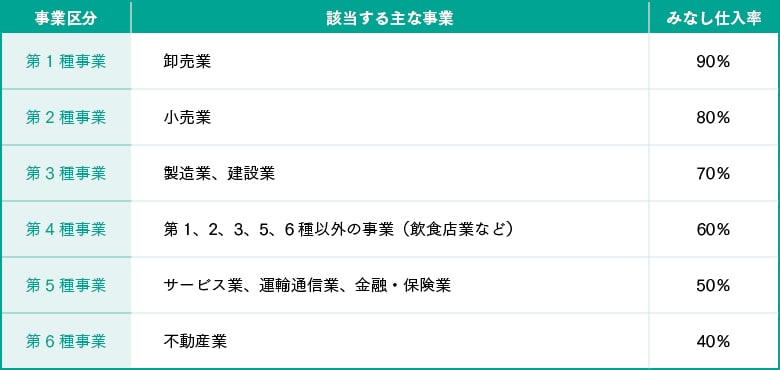

簡易課税制度では、事業別に決められた課税仕入の「みなし仕入率」を売上高に乗じることで仕入税額控を算出するため、仕入税額の集計の手間が省けます。

簡易課税における事業別のみなし仕入率は次のとおりです。

〈簡易課税におけるみなし仕入率〉

複数の事業を営んでいる場合には、売上ごとに各事業のみなし仕入率を適用するのが原則です。

ただし、特定の1事業の売上高割合が75%以上の場合には、その主たる事業のみなし仕入率を全体に適用することも許容されています。

一般課税と簡易課税納、税額のシミュレーション

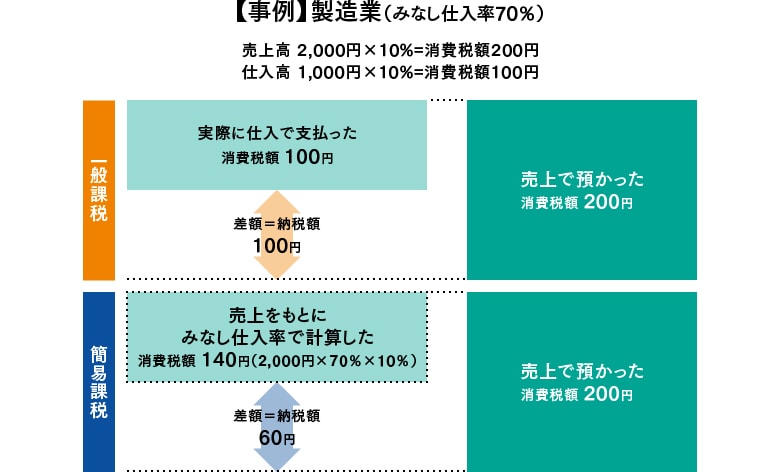

簡単な事例を使って一般課税と簡易課税の納税額を計算してみましょう。

〈一般課税と簡易課税による税額計算〉

製造業を営んでいて売上高が2,000円、仕入高が1,000円の事業者があったとします。この事業者が一般課税を選択した場合、売上で預かった消費税額200円(=売上高2,000円×10%)から、仕入で支払った消費税額100円(=仕入高1,000円×10%)を差引いた100円が納税額になります。

それに対して簡易課税の場合、実際の仕入額とは関係なく、売上高に対してみなし仕入率(製造業の場合70%)分の課税仕入があったと仮定します。

仕入高=売上高2,000円×みなし仕入率70%=1,400円

これに消費税率10%を乗じた140円が仕入にかかる消費税額になります。売上で預かった消費税額200円から、簡便的な計算で算出した仕入税額140円を差引いた60円が納税額になるため、一般課税よりも40円納税額が減ります。

つまり、実際の課税仕入の仕入率50%(=仕入高1,000円÷売上高2,000円)と、みなし仕入率(製造業は70%)の差分だけ消費税の納税を抑えることが可能です。

簡易課税は、課税売上高とみなし仕入率を用いて納税額を算出するため、仕入にかかる税額を分類、集計する手間を省けます。

仕入税額控除の対象は、原材料や商品の仕入れだけではなく交通費や交際費といった経費支出も含みます。経費関連の取引は取引先が多いうえに多様な勘定科目が使われるため、個々の取引ごとに適切な消費税区分を設定して経理処理するのは相応の手間がかかります。しかし、簡易課税ならば仕入側の分類は不要になります。

また、仕入税額控除にあたってインボイスの保存も必要ありません(※ただし、確定申告の観点では保存義務がありますので注意してください)。

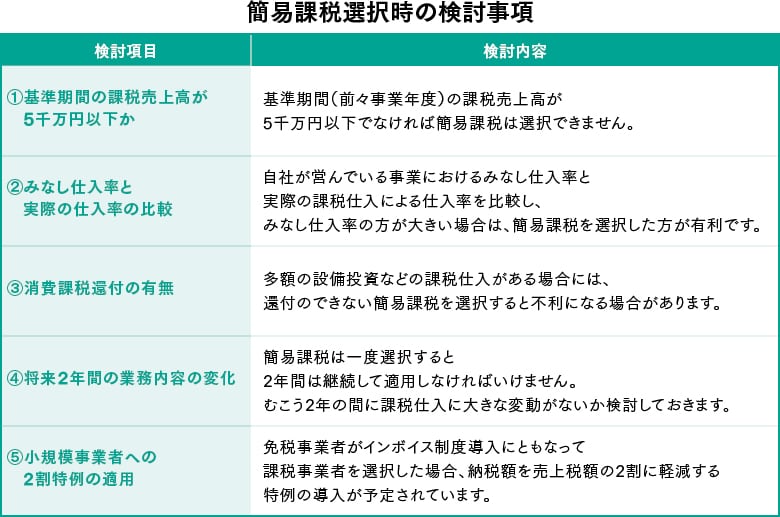

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。簡易課税選択時の検討事項

簡易課税と一般課税の選択にあたっては、次のような事項を検討します。

- 基準期間の課税売上高が5千万円以下か

簡易課税を選択できるのは基準期間(その事業年度の前々年)の課税売上高が、5千万円以下の事業者に限定されます。したがって、基準期間の課税売上高が5千万円超の事業者は一般課税による申告しか選べません。

現在、免税の事業者は、通常、基準期間の課税売上高が1千万円以下であるため、この要件はクリアできているはずです。

- みなし仕入率と実際の仕入率の比較

簡易課税は事業別のみなし仕入率を使って仕入税額を算出するため、実際の課税仕入の割合よりも、このみなし仕入率が大きい場合には、簡易課税を選択することで納税額を減らせます。

このみなし仕入率は、一般的な課税仕入の割合よりも高めに設定されているため、簡易課税が有利になるケースが多い傾向にあります。

ここで注意してほしいのは、簡易課税で用いられている「仕入率」とは課税仕入分の仕入率ですので、非課税仕入分を含んでいないという点です。自社の現状の仕入率を算出する際には、非課税仕入である人件費(給与、賞与、社会保険料)などを除いて計算してください。

- 消費税還付の有無

消費税の一般課税では、売上で預かった消費税額よりも仕入で支払った消費税額が多い場合に消費税額が還付されます。しかし、簡易課税は売上高に一定割合を乗じて納税額を算出するため、還付は生じません。

輸出による免税売上の割合が高く構造的に還付になる業種や、多額な設備投資を行う事業年度に簡易課税を選択してしまうと、消費税が還付できず税負担が増えてしまう場合があります。

- 将来2年間の業務内容の変化

簡易課税は、一度選択すると2年間は継続して適用しなければなりません。そのため、簡易課税の選択にあたっては2年先までの売上と仕入の消費税の構成を検討しておく必要があります。

例えば

- 機械や車両などの設備投資

- パソコンの入れ替え

- 外注費の増加

- 人材派遣業の利用(人材派遣会社へ支払う派遣料は非課税取引の人件費ではなく、課税仕入になります)

- 事務所の移転

などがあると、その事業年度の実際の課税仕入率が上昇するため、一般課税を選択した方が有利になる可能性があります。

簡易課税制度は課税売上高5千万円以下の中規模事業者を対象とした制度であるため、比較的少額の課税支出であっても仕入率に与える影響が大きい点に注意してください。

- 小規模事業者への2割特例の適用

令和5年度の税制改正において、小規模事業者の納税負担を軽減するための特例措置(2割特例)が設けられる予定です。この新しい特例では、免税事業者が適格請求書発行事業者を選択した場合、納税額が売上税額の2割に軽減されます。

適用にあたって事前の届出は不要で、一般課税と簡易課税のいずれを選択していても申告時に2割特例を選択可能です。特例の適用期間は3年間(2023年10月1日から2026年9月30日までの日の属する各課税期間)が予定されています。

簡易課税を選択する際の手続き

上記の項目を検討した結果、簡易課税を選択する場合には、税務署に「消費税簡易課税制度選択届出書」を提出します。

この届出書は、適用する課税期間の初日の前日までに提出するのが原則です。ただし、インボイス制度導入時の特例が設けられており、免税事業者が2023年(令和5年)10月1日から、2029年(令和11年)9月30日までの日の属する課税期間に適格請求書発行事業者の登録をし、登録日から課税事業者となる場合には、その課税期間中に簡易課税の選択届出書を提出した場合であっても、その課税期間から簡易課税制度が適用できます。

なお、この特例措置はそれまで免税事業者であった事業者が対象であり、従来、課税事業者であった場合には適用されませんのでご注意ください。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

岩谷 誠治(株式会社 会計意識 代表取締役)

公認会計士 税理士 / システム監査技術者

株式会社資生堂を経て朝日監査法人(現 あずさ監査法人)に入社。現在は岩谷誠治公認会計士事務所 代表/株式会社会計意識 代表取締役として会計知識のビジネスへの応用を指導。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。