- 顧客獲得・売上アップ

「絶対知っておきたい!」マイナンバー運用の注意点と年末調整のポイント

2016.10.21

※こちらの記事は2018年4月17日に更新いたしました

もうすぐ年末調整の季節ですね。今年から導入されたマイナンバー制度により、これまで以上に年末調整が大変になると感じている企業のご担当者さまも多いのではないでしょうか。

そこで弥生マルシェ編集部は、『 よくわかる 事業者のためのマイナンバーガイド 』の監修をされている社会保険労務士・宮田享子先生に、今回の年末調整におけるマイナンバーの運用についてお話を伺ってきました。

マイナンバーは昨年からさまざまな告知がなされ、すでに対応している事業者の方々も多いことでしょう。弥生の調査*によると、小規模事業者でも約8割はマイナンバーの取得を完了しているという結果が出ています。

では、「取りあえず集めはしたけど運用はどうすべきなのか?」「これからの年末調整はどう乗り切ればいいのか?」という話を中心にポイントを押さえておきましょう。

*調査期間:2016/8/2~2016/8/4、対象:従業員100名以下の事業者500社の「マイナンバー対応状況調査」より

目次

マイナンバーの提出を拒否されても実は大丈夫?

あらためて、企業の担当者はマイナンバーの運用に関してどんな準備をしておけばよいのでしょう?

宮田:まずは、マイナンバーを扱う人を決めていただくこと。扱う人以外は扱ってはいけないということを徹底しなければなりません。会社の中でどんな場面で使うのか確認することです。

具体的にマイナンバーを集めなければならない人たちはどういった方になるのでしょうか?

宮田:基本的に正社員はもちろんのこと、アルバイトやパートさんなどの直接雇用者はすべて対象になります。また、従業員に限らず、カメラマンさんやセミナーの講師をお願いした人、弁護士さんや税理士さん、私のような社労士もそうですが、報酬を支払う相手の方が個人事業主の場合は、マイナンバーを収集する必要があります。

マイナンバー収集にあたり、「教えたくありません」と拒否されてしまった場合はどうしたらいいのでしょう?

宮田:「企業が必要な書類にマイナンバーを記載して提出することは、法令で決まった義務である」ということをまずお伝えして、理解を得ることが大切です。それでも、ネット上では「これを集めて国はよからぬことを考えている」といった趣旨の発言もあったりして、提出したくないと固辞している方も一部いらっしゃいます。そういった方には、無理強いはできないので「どうしてもご協力いただけないか」と何度か間を空けて伺うことですね。そういったやり取りをきちんとメモにとっておき、保存しておきましょう。

【参考】内閣官房「よくある質問(FAQ)」

Q4-2-5 税や社会保障の関係書類へのマイナンバー(個人番号)の記載にあたり、事業者は従業員等からマイナンバーを取得する必要がありますが、その際、従業員等がマイナンバーの提供を拒んだ場合、どうすればいいですか?

A4-2-5 社会保障や税の決められた書類にマイナンバーを記載することは、法令で定められた義務であることを周知し、提供を求めてください。それでも提供を受けられないときは、書類の提出先の機関の指示に従ってください。

提出時にマイナンバーの記載がなくても、そのやり取りのメモ書きを示せば大丈夫なんですね。

宮田:やり取りの記録がないと単なる会社の怠慢になってしまいますので、会社にとってはとても不利になります。マイナンバーが空欄であることを理由に提出した書類が行政から突き返されるということはないのですが、例えばこの会社は税務関係が大丈夫なのか?というあらぬ疑いをかけられる可能性もあるので、記録を残すことはとても重要になります。

マイナンバーの管理は鍵付きキャビネットで十分!?

従業員への教育をどうすべきなのか悩んでいるという話もよく聞きます。

宮田:内閣官房のサイトに従業員への説明用 動画 が公開されています。上戸彩さんやマスコットキャラクターのマイナちゃんが解説してくれるので、それを朝礼や部署ごとに見てもらうといいと思います。また、セミナーに参加したり、顧問税理士や社労士がいれば、その方に説明していただくのも1つの手です。

マイナンバーカードのコピーなど、いわゆる「紙」でマイナンバーを収集した場合には、どのように保管や運用をしておけばよいでしょうか?

宮田:よくマイナンバー対策として金庫や厳重なキャビネットが売られていますが、小規模の会社でしたら鍵が閉められて、簡単に持っていかれないもの、例えば鍵の付いたキャビネットに保管しておけば十分だと個人的には思います。もちろん、鍵を管理する人はマイナンバーを管理する人だけです。

決して多額のお金をかけて対応する必要はないということですね。では、パソコンで保管する場合のメリットはありますか?

宮田:マイナンバーは、いつ、誰が、どのような目的で利用したのかをその都度記録しなければならないことになっています。会社の規模にもよりますが、紙で保管する場合は、そうした記録を残すことがかなり手間になると思います。マイナンバーに対応したソフトを使って保管するのであれば、どういう行動をしたかソフトがすべて自動的に記録してくれますので、その分の手間がかからず、また確実な履歴を残せるという点でも安心です。

あらゆる事態に対応できる取扱規程を作る

運用するにあたっての注意点はありますか?

宮田:まず、マイナンバーでは特定個人情報などの適正な取り扱いの確保について、どのように取り組んでいくのか基本方針と取扱規程を策定する必要があります。基本方針については義務ではないのですが、できれば作成していただきたいです。

取扱規程は義務とされています。中小規模事業者は業務マニュアルやフロー図でもよいことになっていますが、規程の策定をおすすめします。マイナンバーを何のルールもなく扱うと、情報が漏えいしたときなどに会社の責任が問われますので、必ず作成してください。私のような社労士などを抱えていれば、お願いすることもできますが、弥生さんの ホームページ でもひな型と作成するための手順書がありますので、こちらを活用されるとよいと思います。

万が一漏えいしてしまったらどのように対処すべきなのでしょうか?

宮田:それこそ取扱規程の中にどうするのか記載しておかなければならないのですが、例としては、まず取扱責任者に報告し、どうして漏れてしまったのか早急に調査します。どういう経緯で、どのような情報が、どこへ漏れてしまったのか、そして漏れてしまったことで誰にどんな被害が想定されるのか、などです。また、それをどう食い止めるのか、再発を防ぐにはどうしたらよいか考えるなど、速やかに対処しなければなりません。

あらゆることを想定し、対処方法をあらかじめ考えておいてから、取扱規程を作らなければならないのですね。

宮田:そうですね。人間は困ったことが起こらないと、なかなか危機感が生まれないものです。就業規則にしてもそうですが、事前にきちんと対処法を考えておかないと、いざというときに問題になってしまいますので、しっかり備えておいていただきたいと思います。

今年頑張れば来年からラクになる年末調整

いよいよ年末調整の時期ですが、マイナンバーによってかなり負担増になるのでしょうか?

宮田:当初はマイナンバーの記載を必要とする書類が膨大にあったのですが、「平成28年度税制改正」の中で見直された結果、かなり減りました。また、やり方も簡単な方法が出てきています。

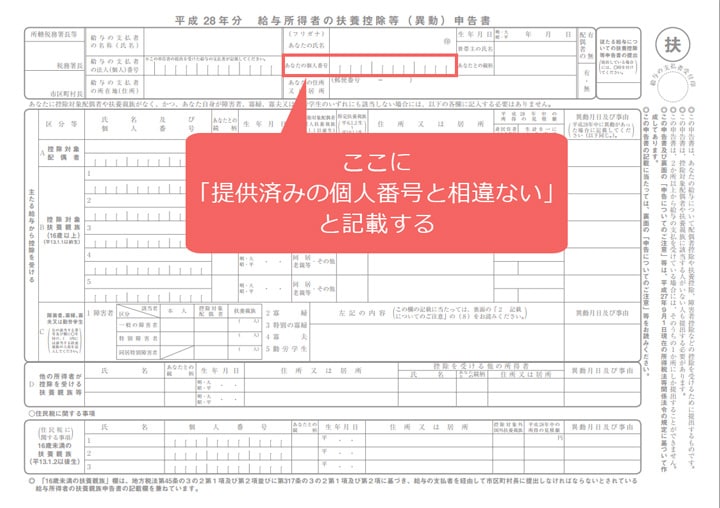

例えば、「 給与所得者の扶養控除等(異動)申告書 (以下、扶養控除等申告書)」には原則としてマイナンバーをその都度記載しなければならないのですが、もし、マイナンバーをほかの用紙で集めたという場合、会社と従業員の双方の合意があって番号の記載欄に「提供済みの個人番号と相違ない」という意の文言を記載すれば、マイナンバーは書かずに済むようになりました。なので、業務の負担を軽減できる方法として、あらかじめ申告書の用紙にそうした文言を記載しておいてから印刷して配り、あとは従業員も会社も押印するだけにする、というやり方もできると思います。

Q1-5-1 扶養控除等申告書の個人番号欄に「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載をすることで、マイナンバー(個人番号)の記載に代えることはできますか。

(答)<前略> 給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「マイナンバー(個人番号)については給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨を記載した上で、給与支払者において、すでに提供を受けている従業員等のマイナンバー(個人番号)を確認し、確認した旨を扶養控除等申告書に表示するのであれば、扶養控除等申告書の提出時に従業員等のマイナンバー(個人番号)を記載しなくても差し支えありません。<後略>

それは、来年以降も同じなんですか?

宮田:実は、平成29年以降はさらに運用の要件が緩和されます。必要な情報を記載した「帳簿」が備え付けられていれば、扶養控除等申告書には「提供済みの個人番号と相違ない」という文言さえも記載しなくてよいことになります。

ただしこの帳簿は、扶養控除等申告書や、その他一定の税務署関係の公的書類を基に作らなければなりません。そこで、帳簿をもっとも楽に作る方法をご紹介します。扶養控除等申告書には、帳簿に載せるべき情報がほぼそろっていますので、この申告書そのものを帳簿にしてしまえばよいのです。ただし必要な情報として、申告書を「提出した年月」だけが足りていませんので、それを追記しておけば大丈夫です。

ということは、今年しっかりやれば来年以降はもっと楽になるわけですね!

【参考】 国税庁「源泉所得税関係に関するFAQ」

Q1-3-2 扶養控除等申告書については、どのような場合にマイナンバー(個人番号)を記載しなくてもよいのですか。

(答)扶養控除等申告書には、基本的には、従業員等のマイナンバー(個人番号)を記載する必要がありますが、給与支払者が扶養控除等申告書に記載されるべき従業員本人、控除対象配偶者又は控除対象扶養親族等の氏名及びマイナンバー(個人番号)等を記載した帳簿を備えている場合には、その従業員が提出する扶養控除等申告書にはその帳簿に記載されている方のマイナンバー(個人番号)の記載を要しないこととされました。<後略>

【参考】 国税庁「源泉所得税関係に関するFAQ」

Q1-3-3 扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とするために備える「帳簿」には、氏名とマイナンバー(個人番号)の他に何が記載されている必要がありますか。

(答)扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とするために備える帳簿には、次の事項を記載する必要があります。

① 扶養控除等申告書に記載されるべき提出者本人、控除対象配偶者、控除対象扶養親族等の氏名、住所及びマイナンバー(個人番号)

② 帳簿の作成に当たり提出を受けた申告書の名称

③ ②の申告書の提出年月

仕様変更された「給与所得の源泉徴収票」は確実にチェック!

年末調整でマイナンバーを記載しなければいけない書類は、扶養控除等申告書のほかに何がありますか?

宮田:もともと「給与所得者の保険料控除及び配偶者特別控除申告書」と「住宅等借入金特別控除申告書」にも記載することになっていたのですが、これらは先ほどお話しした「税制改正」の中で見直され、記載する必要がなくなりました。よって年末調整絡みの申告書は扶養控除等申告書のみになります。

そうなんですね! 事業者にとっては負担が減って助かりますね。

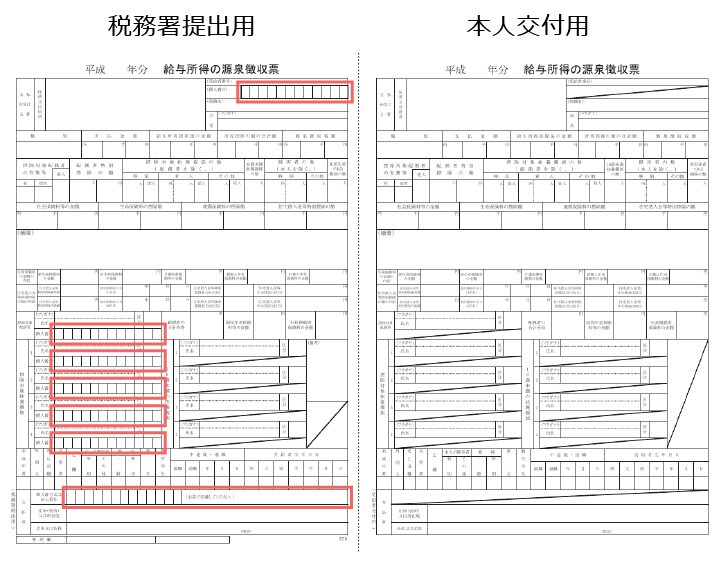

宮田:あと、企業の担当者の業務に関わるものとしては、年明けに税務署へ提出する「 給与所得の源泉徴収票 」です。サイズがA6からA5に大きく変わることはよく話題にされましたので、皆さまご存じかと思います。注意しなければならないのは、源泉徴収票は税務署提出用と本人公布用の2種類ありますが、マイナンバーの記載欄があるのは税務署提出用のみです。本人公布用にはマイナンバーは記載してはいけません。

もし従業員が退職してしまった場合はどうすればいいのでしょうか。

宮田:税法上、扶養控除等申告書は7年間保管しておかなければならないので、退職したあとも7年間は保管しておきます。逆に7年を過ぎたらすぐに破棄しましょう。従来だと、保管義務を超えて保管していても問題はなかったのですが、今後はマイナンバーが絡むため、いつまでも保管し続けておくことはできません。ちなみに、先ほど紹介した「帳簿」での管理を行う場合は、この帳簿の保存期間も7年間と定められていますので覚えておいてください。

それでは最後にずばり、マイナンバーのメリットは何でしょう?

宮田:マイナンバー制度の目的の1つとして『公平・公正な社会の実現』とあるように、不正を働いている人がすぐわかるようになることでしょうか。よく「どうしたら得で、どうしたら損しますか?」という質問を受けるのですが、法令順守に得とか損とかいう考え方自体が相応しくありません。決められたことを守り、それによってどういった良いことがあるのかを従業員に教えることが、社長さまの仕事だと私は思います。マイナンバー制度はブラック企業にならないための1つの策だと捉えていただくといいのではないでしょうか。

宮田先生の心が引き締まるお言葉で取材は終了しました。事業者のみなさんにとって年末調整で忙しい時期ではありますが、マイナンバーに関していま一度、宮田先生のアドバイスも含めて管理や運用の方法をチェックしていただきたいと思います。

マイナンバー運用のポイント(まとめ)

- 取扱規程をきちんと作ることが重要

- マイナンバー制度について従業員にしっかり教育

- いま一度、社内の管理方法や運用の役割を見直そう

お話を伺った方: 宮田 享子(みやた きょうこ) さま

社会保険労務士。産業カウンセラー。社労士法人・税理士法人等で実務経験を積んだ後平成22年独立開業。労務相談のほか、講師業やメンタルヘルス対策に力を入れている。趣味はオーボエ演奏とランニング。 みやた社労士事務所

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。