- 事業成長・経営力アップ

チャンスを逃さない!決算数字を活用した事業拡大の最適な判断と検証

2025.11.10

「事業を拡大するベストなタイミングはいつか?」これは多くの経営者にとって大きな悩みの1つですが、実際には感覚を頼りに決断しているのではないでしょうか。感覚による判断はスピード感がありますが、当たり外れが大きくなるのも事実です。

しかし決算書の数字を活用すれば、事業が「本当に儲かるのか」「資金繰りに無理はないか」を冷静に分析でき、拡大だけでなく改善や撤退の判断も数字で裏付けできるのです。

今回は中小企業の経営支援を行う猪熊税務会計事務所所長・税理士の猪熊規博さんに、数字を根拠にした事業拡大の判断と検証方法について伺いました。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

事業拡大の判断は「社長の直感」から始まる

事業を拡大するかどうかを判断する際、多くの中小企業経営者は何を根拠にしているケースが多いのでしょうか。

やはり社長の直感で判断することが多いです。大きく3つのタイプに分けられるので、それぞれメリットとデメリットとともに解説します。

1. マーケットの感覚による判断

お客さまへのヒアリングや最近の売れ筋などからニーズをつかんで、新規事業のアイデアを創出するタイプです。規制緩和などの法改正をきっかけにチャンスを見いだすこともあるでしょう。スピード感を持って動けるのが強みですが、当たり外れが大きい傾向にあります。

2. 自社リソースを起点にする判断

社内の人材や技術、ノウハウ、設備などの強みを活かして、新しい商品やサービスを開発するパターンです。社長自身の人脈を起点にすることも少なくありません。迅速に始められ、追加の投資が不要なことがメリットです。ただし、既存の枠にとらわれてしまい、拡大の幅が限定されやすい点がデメリットです。

3. 他社の成功事例を参考にする判断

知り合いの経営者が新規事業で成果を出しているのを見て「自社でもやってみよう」と考えるケースです。成功事例を取り入れることで大きな失敗を避けやすいのが特長ですが、一方で「なぜ自社でやるのか」という理由が弱く、事業が自社にフィットしない可能性があります。その場合、ブームが去ると同時に撤退せざるを得ないことも少なくありません。

例えば、タピオカブームを想像してもらうとわかりやすいでしょう。新規出店が爆発的に広がったものの、ブームが去ると同時に多くの店舗が継続した利益を出せずに閉鎖しました。

直感的な判断そのものは、否定されるものではないということですね。

はい。直感は経営者にとって大事な出発点です。ただし感覚だけに頼るのではなく、最終的には数字で裏付け、リスクを考慮して修正や改善を重ねていくことが重要です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。決算書のどこを見る?確認すべき科目と理由

決算書の数字を見て事業拡大を検討するとき、まずどこに着目すべきでしょうか?

まずは損益計算書(P/L)を確認しましょう。ここで大事なのは段階ごとの利益です。売上総利益、営業利益、経常利益、税引前利益があり、それぞれ表す内容が違います。

- 売上総利益:商品やサービスそのものの収益力を示す数字

- 営業利益:本業でどれだけ稼げているかを示す数字

営業利益が安定していれば事業拡大に踏み出す基盤があるといえます。 - 経常利益:金融収支なども含めた会社全体の収益力を見るものです。

事業拡大のために借入が増えても返済可能かどうかの目安になります。

また、貸借対照表(B/S)の確認も欠かせません。現預金の残高や売掛金、棚卸資産といった流動資産をチェックすると、資金繰りに余裕があるかどうかがわかります。逆に、短期借入金や買掛金が多いと、事業拡大後に資金がショートするリスクがあります。

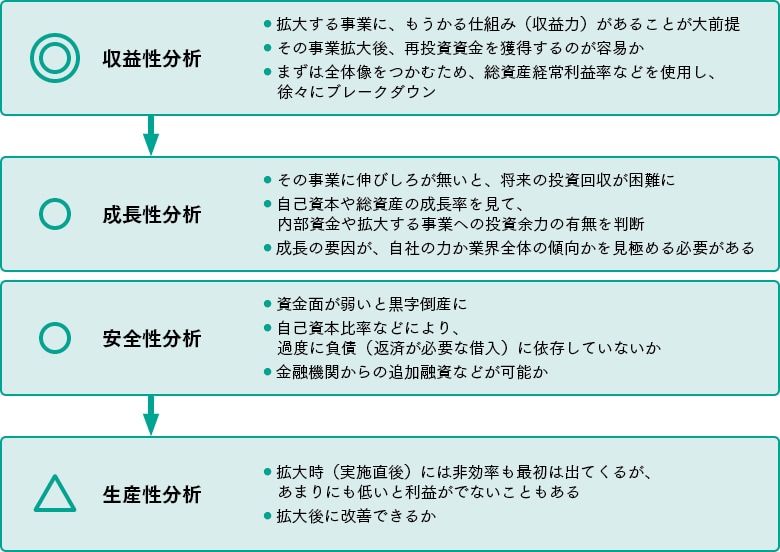

財務分析4つの視点で事業拡大を検討する

決算書を使った財務分析には、いくつか種類があると聞きます。事業拡大を検討する際には、どのような視点があるのでしょうか?

主に4つあります。収益性分析、安全性分析、生産性分析、成長性分析です。それぞれ違った角度で会社の状況を把握できます。

収益性分析

「いくら投資をして、どれだけ利益が得られたか」というバランスを測るものです。代表的な指標はROA(総資本経常利益率)で、資産をどれだけ効率的に活用し利益を生み出せたかを示します。投下した資本が大きければ利益額も増えますが、効率が悪ければ数字は伸びません。事業拡大を判断する際には、この投資効率を見ることが不可欠です。

安全性分析

「会社がお金のやりくりを安全にできているか」を見るものです。流動比率や自己資本比率といった指標が代表的ですね。黒字でも資金繰りが厳しければ倒産することもあるので、事業を続けられるかどうかをチェックするのに役立ちます。

生産性分析

投入した経営資源に対して、どれだけ効率よく成果を出しているかを測ります。例えば従業員1人当たりの売上高や付加価値額などです。少人数でも利益を出せていれば、事業を拡大しても競争力を維持しやすいでしょう。

成長性分析

売上や利益が前年度との比較でどれくらい伸びているかを見るものです。売上高成長率や営業利益成長率などがあります。単年度だけでなく数年間の推移を見ると、事業の伸びしろや投資回収の可能性が見えてきます。

4つすべてを確認するのは大変ですが、優先度はあるのでしょうか?

はい。基本的な優先順位は以下の通りです。

- 収益性

- 成長性

- 安全性

- 生産性

まず確認するのが収益性です。新しい事業に拡大する以上、「本当に儲かる仕組みがあるか」が出発点になります。収益性がなければ再投資もできませんし、成長も続きません。そのため、最初はROAなどの指標で全体像をつかます。必要に応じて売上高経常利益率や総資本回転率にブレークダウンし、「利益率が低いのか、それとも投資効率が悪いのか」を分析します。ここで問題点を把握できれば、改善の優先順位を立てやすくなります。

次に成長性です。将来的に伸びしろがあるかを確認しないと、投資の回収が難しくなるからです。

そのうえで安全性をチェックします。新規事業では人材採用や設備投資などの初期投資がかかるため、資金繰りが一時的に厳しくなりがちです。安全性分析は、既存事業の資金に悪影響を及ぼさないかどうかを見極める「守りの指標」といえます。

最後に生産性を確認します。収益性や安全性に比べれば優先度は下がりますが、効率があまりに低いと利益が出ません。事業拡大後に改善可能かどうかを見極める意味で押さえておくべき視点です。

このような順で確認すれば、攻めと守りの両面から事業拡大の可否を判断できます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。実際のケースで見る「数字が示す判断」

数字を根拠に事業拡大を検討した具体的な事例はありますか?

ECサイトを運営する企業のケースを紹介します。同社では数百点の商品を扱っていましたが、商品群ごとの粗利益率を月次レポートで確認すると、特定の群(C商品群)の利益率が17%と極端に低いことに気づきました。調査すると、この商品群は市場に類似品が多く、他社が低価格で販売していたため、価格競争に巻き込まれて赤字に陥る可能性があると判明したのです。

販売サイトを変えても既存商品のままでは改善は難しいと判断し、他社が模倣しにくいオリジナル商品を開発することで、利益率を高く設定する戦略を採用しました。幸い、提携先メーカーに製造を依頼できる環境が整っており、開発に着手することができました。

判断のプロセスは、まず収益性分析によりオリジナル商品の利益率を高められるかを確認し、次に生産性分析で製造リードタイムを踏まえ、在庫回転率の悪化リスクを検証しました。海外メーカーとの取引だったため、納期遅延が懸念材料となり、在庫負担が増えないかを特に重視しました。さらに安全性分析では、追加融資による自己資本比率の変動をチェック。結果として大きな悪化はなく、資金面で致命的なリスクはないと判断しました。

こうして同社は、既存商品の「選択と集中」とオリジナル商品の投入を、数字で裏付けながら進め、短期的には利益率の大幅な改善に成功しました。

ただし、一過性のブームで終わる可能性もあるため、今後の市場動向を注視しつつ、検証を続ける必要があると考えています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。検証体制と撤退判断はどうするべき?

事業拡大後の成果検証についての事例はありますか?

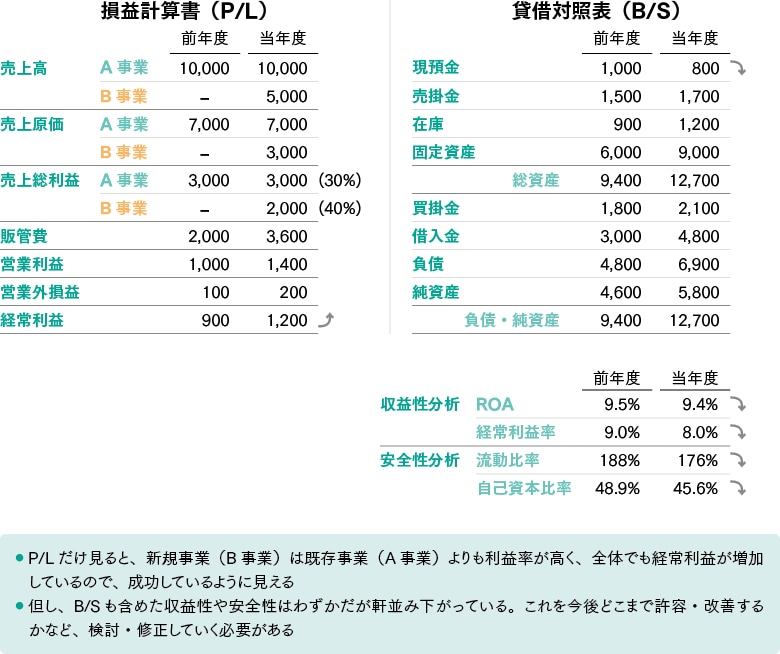

ある企業では既存のA事業に加え、新しくB事業を立ち上げたところ、年間の売上高は5,000万円、原価3,000万円で粗利益は2,000万円でした。B事業の粗利率は40%、A事業(30%)よりも高く、損益計算書(P/L)上では順調に見えます。企業全体での最終利益も前年度の900万円から今年度は1,200万円に増加し、一見すると大成功でした。

しかし、貸借対照表(B/S)も併せて確認すると、総資産は増加している一方で現預金が減少しています。ROA(総資本経常利益率)は9.5%から9.4%へ低下していました。売上高経常利益率は9%から8%に下落。

原因は、B事業における人件費や管理費などの増加によって、販管費が2,000万円から3,600万円に増えたことや借入金増加による支払利息の増加でした。

さらには、流動比率は188%から176%に低下し、自己資本比率も前年より3.3%低下。安全性の指標が悪化してしまった状況です。

P/Lで「成功」と見えても、B/Sや財務分析を組み合わせることで、投資効率の低下や資金面のリスクが浮かび上がります。だからこそ、拡大後の検証では「収益性」「安全性」を定期的にチェックし、改善点を洗い出す必要があります。すぐに撤退するとは限りませんが、数字を根拠に改善策を検討することで、次の一手を的確に判断できるようになります。

事業拡大後の成果や撤退判断は、どのように行えばよいでしょうか?

まず重要なのは「どの数字を目標にするか」と「撤退基準をどう決めるか」です。売上シェアを拡大するのか、利益を積み増すのか、投資した資産のシナジーを高めるのかといった目的をあらかじめ明確にしておき、その目的に応じてKPI(重要業績評価指標)を設定します。例えば「事業別損益が3期連続で赤字なら撤退」といった基準です。

次に必要なのが、事業ごとの損益がわかる経理体制を整えることです。最低限、粗利益は事業別に把握できるようにしておくといいでしょう。会計ソフトで部門や補助科目を設定し、新規事業を切り離して管理する仕組みを作ることが有効です。

そして月次決算を行い、売上や利益の増減、キャンペーンなどの施策の実施前後の変化などをタイムリーに検証します。

事業拡大における検証パターンには、どのようなものがありますか?

大きく2つのパターンがあります。1つは、社長の勘で事業を始め、後から決算書で「改善が必要か、撤退すべきか」を振り返るケース。もう1つは、毎月の月次決算で課題を把握し、数字を根拠に拡大や改善を判断するケースです。

前者のように直感や感覚は大事な出発点ですが、それだけに頼るのではなく、決算書の数字を確認することで、より安全に事業拡大を進められるでしょう。

一方、後者のほうが確実ですが、月次決算ができていない会社では「いつの間にか新しい事業を始めていた」ということも少なくありません。

経営者はどうしても「やりたい」という思いが先行しがちですが、事業拡大を考えたときは、事前に顧問税理士などに相談するとよいでしょう。「人員を増やす必要があるのか」「設備投資や融資が必要なのか」といった具体的な注意点を、経営の専門家と一緒に検討し、よりリスクの少ない判断が可能になります。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

猪熊 規博(猪熊税務会計事務所 所長、税理士)

2001年、明治大学商学部を卒業後、日本生命保険、YKK、本田技研工業で15年に渡り、国内外の会計・経理業務に従事。

2017年に税理士の資格を取得し、猪熊税務会計事務所に入所。2020年には所長に就任。

立教大学大学院で講師やNPO法人の運営も務めている。歴史探訪・史跡巡りが趣味で、各地の歴史的な場所を訪れるのが好き。

豊富な経験と専門知識を活かし、クライアントの多様なニーズに応え、確かなサービスを提供し続けている。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング