- 事業成長・経営力アップ

財務リテラシーを武器に!経営者が「財務三表」を読み解くコツ

2025.09.11

「売上はあるのに、なぜか利益が残らない」「頑張っているのに、資金繰りがいつもギリギリ」。そんな悩みを抱えていませんか?その課題、財務三表を読み解くスキル「財務リテラシー」を高めれば、解決できるかもしれません。

数字に苦手意識を持つ経営者は多いものです。しかし、少しコツをつかめば毎月の数字が「経営のヒント」に変わります。

今回は、税理士として多くの経営者をサポートしている猪熊税務会計事務所所長の猪熊規博さんに、財務三表の見方・考え方を伺いました。損益計算書・貸借対照表・キャッシュ・フロー計算書のつながりから、実践的な活用方法まで、経営判断に役立つ視点が満載です。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

財務リテラシーとは「経営判断の精度とスピードを上げる武器」

財務リテラシーとは何か、簡単に教えてください。

財務リテラシーとは、「財務三表を基に、お金の動きを正しく理解し、経営の意思決定に活かす力」と定義しています。

財務リテラシーには、大きく分けて2つの要素があります。1つは、現在の状況を正しく把握する力です。会社の1年間の動きや取引を数字として示したのが財務三表であり、「今の会社の姿」を可視化できます。

もう1つは、未来に対して的確な意思決定を行う力です。課題にどう対応するか、どのタイミングで投資するか、どこにコストをかけていくかといった判断の材料として、財務情報を使っていく力とも言えます。

中小企業の経営者が財務リテラシーを身につけると、どのようなメリットがありますか?

最も大きなメリットは「今の会社の姿」と「課題に対する未来のアクション」の両方を、数字に基づいて的確に捉えられるようになることです。

決算書の内容自体は理解しているけれど、それを使って次にどう動けばいいかまではわからないという経営者は多いと思います。財務リテラシーを身につければ「数字を読む」ことから「数字を使って考える」フェーズへと進められます。売上や利益の動きだけでなく、資金繰りや財務状態、将来の投資判断までを見通す力が養われます。つまり、目の前の数字を「役立つ情報」に変換し、経営判断の精度とスピードを上げる武器が、財務リテラシーなのです。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。財務三表のつながりから本質的な経営課題を発見・解決する

損益計算書、貸借対照表、キャッシュ・フロー計算書について、それぞれの特徴や違い、関係性を教えてください。

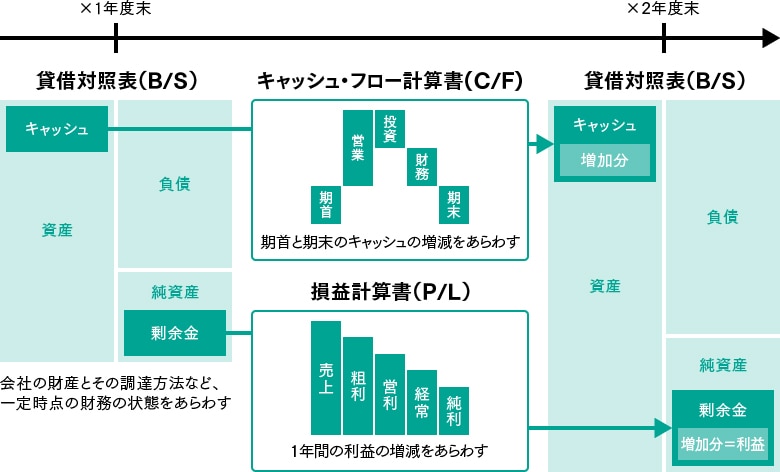

財務三表とは、損益計算書(P/L)、貸借対照表(B/S)、キャッシュ・フロー計算書(C/F)の3つを指し、それぞれ違った役割があります。それぞれ簡単に説明します。

まず損益計算書は、一定期間における会社の収益と費用の関係を表すものです。その期間に会社がどれだけ儲かったか、あるいは赤字だったかを示します。

次に、貸借対照表は、ある時点の会社の財政状態、つまり「どのように資金を調達し、それをどう使っているか」を表します。

最後にキャッシュ・フロー計算書は、期首から期末にかけての現金の増減を表します。

財務三表の関係性は、図解するとよりわかりやすくなります。損益計算書における利益は、貸借対照表上の「剰余金」の変動にあたります。また、貸借対照表の「現金残高」の増減は、キャッシュ・フロー計算書の内容に連動しています。財務三表はそれぞれ独立しているようでいて相互にリンクし、会社の全体像を立体的に把握できる仕組みになっているのです。

財務三表を読み解けるようになることで、どんなメリットがありますか?

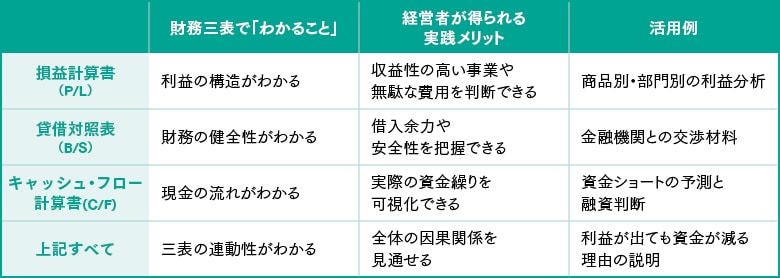

財務三表を理解する最大のメリットは「経営判断の精度が格段に上がること」です。例えば、損益計算書を見れば、どの段階で利益が落ちているのかがわかります。粗利率が低ければ原価構造に問題があるかもしれませんし、営業利益が出ていなければ販売管理費(販管費)の見直しが必要かもしれません。

一方、貸借対照表を見ることで、資金繰りや倒産リスク、自己資本の健全性などを把握できます。さらにキャッシュ・フロー計算書を加えれば「利益が出ているのに資金が増えない」などの理由も明確になり、問題の本質に迫れます。

重要なのは、財務三表を読むこと自体が目的ではなく、あくまで「経営課題を解決するための手段」であるという視点です。例えば、「なぜ利益が出ないのか」という問いに対して、製品ごとや部門ごとの採算性を分析するために財務情報を活用するといったように、経営の意思決定に直結するツールとして使うことが、本来の財務リテラシーなのです。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。損益計算書:利益率や採算性から経営改善のヒントが見える

損益計算書の見るべきポイントを教えてください。

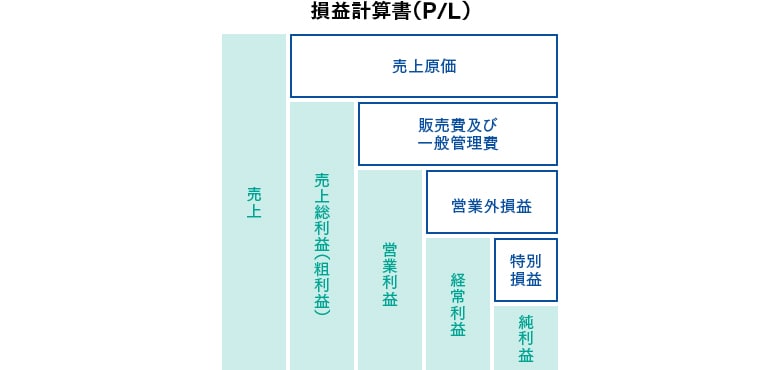

損益計算書は、会社が「どれだけ儲かったか」を示す書類であり、一定期間の収益と費用の関係を明らかにするものです。構成としては上から売上高、売上総利益(粗利)、営業利益、経常利益、純利益の順になります。まず、それぞれの意味合いを正しく理解することが大切です。

売上総利益は売上から売上原価を差し引いた金額で、商品やサービス自体の採算性が表れます。営業利益は、その売上総利益から販管費を引いた金額で、会社の本業としてのもうけを示します。経常利益は、営業利益に利息収支や為替差損益といった営業外の項目を加味した金額で、会社全体の経営成績をより広い視点で捉える指標になります。

さらに、指標を活用することも重要です。例えば「売上高経常利益率」は、売上に対してどれだけ利益が残ったかを示し、収益性を測るのに使えます。また、「損益分岐点売上高」や「労働分配率」などの指標も、経営改善のためのヒントを与えてくれます。

これらの数値は業種や会社のステージによって適正値が異なります。一例として、製造業では原価や在庫、外注費などが重視され、飲食業では食材費・人件費・地代のバランスが重要とされます。運送業ならば燃料費や修繕費、コンサル業であれば人件費など、見るべきポイントが異なるため、自社の業種特性を踏まえたうえでの読み方が求められます。

損益計算書の数字や指標は、実際にどう経営に活かせるのでしょうか?

自社の課題を読み解き、解決策を検討するために役立ちます。例えば、売上は伸びているのに利益が減っている「増収減益」の場合、粗利率の低下や販管費の増加が原因かもしれません。そこに気づければ、人件費や広告費の見直し、不採算部門の整理といった具体的な対策を検討できます。

また、数字の推移を「期間比較」や「他社比較」で分析することも有効です。前年や前月と比較して改善傾向を読み取ったり、同業他社と比べて自社の利益率がどうかを検証したりすれば、課題が明確になります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。貸借対照表:資金の動きから会社の安全性や健全性を把握できる

貸借対照表の見るべきポイントを教えてください。

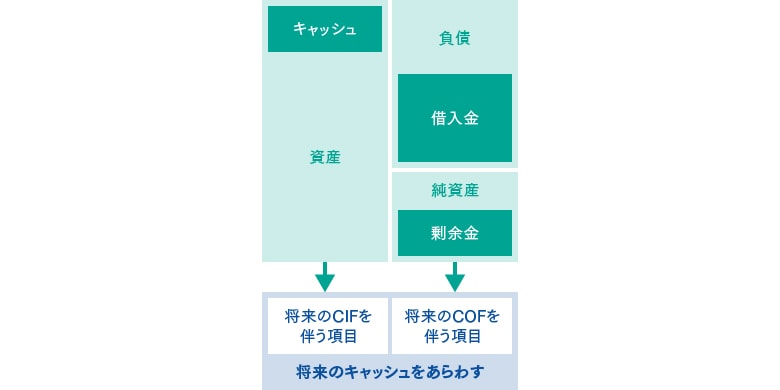

貸借対照表は、ある時点の会社の財政状態を表す書類です。全体の構造として、右側(負債および純資産)には資金の「調達源」、つまりどこからお金を集めてきたかが記載され、左側(資産)には調達したお金をどこに使っているかが示されます。仮に設立初期であれば、出資による資本金が純資産として、銀行からの借入金が負債として右側に現れます。設備投資などの固定資産や、仕入れや人材投資に使って獲得した売掛金が資産として左側に表示されるという関係です。

経営者の方には、まずこの「右が調達、左が投資」という構造をしっかり理解することをおすすめしています。調達した資金がどのように運用されているかを見ることで、会社の安全性や効率性が見えてきます。

また、貸借対照表は「将来のキャッシュ・フロー」とも密接に関係しています。右側の負債・純資産には、いずれ支払いが必要になるキャッシュアウトフロー(COF:借入金の返済や未払金の支払いなどによる支出)が含まれており、左側の資産には将来的に現金化されるキャッシュインフロー(CIF:売掛金、在庫、固定資産の取得などによる収入)が含まれています。このように、貸借対照表を見ることは、将来の資金繰りを考えるうえでも重要です。

貸借対照表を読み解くことで、経営判断にはどのようなメリットがありますか?

まず1つは、会社の財務的な安全性や健全性を把握できる点です。例えば自己資本比率が低い場合は、外部資金に依存していることを意味し、倒産リスクが高くなる可能性があります。逆に自己資本が厚ければ、安定した経営基盤があると判断できます。

あるケースを想定してみましょう。「会社の利益が出ているのに、現金残高が減っている」とします。こんなとき、貸借対照表を見れば原因がわかります。もし売掛金が増加していれば、売上は伸びていても未回収であるために、キャッシュが不足していると読み取れます。また、在庫が増えていれば、仕入れに現金を使ったまま売上につながっていない可能性があるでしょう。固定資産の増加(設備投資)や借入金の減少(返済)も、現金が減る要因になります。こうした現状を把握したうえで、「得意先と交渉し、売掛金の回収サイトを短くする」「在庫をシステム管理して回転率を高める」といった改善策につなげることができます。

このように、貸借対照表を「資金の動き」「キャッシュ・フローの裏付け」「財務の安定性」の観点から見ることで、より立体的な経営判断が可能になります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。キャッシュ・フロー計算書:会社のお金の出入りと理由を明らかにする

キャッシュ・フロー計算書の見るべきポイントを教えてください。

キャッシュ・フロー計算書は、会社のお金の出入りと理由を明らかにするものです。

特に中小企業では、「利益は出ているのに資金が増えない」といった悩みがよくあります。その原因を知るために役立つのがこのキャッシュ・フロー計算書です。資金が足りなくなってきたときに、「何が原因なのか」「どこにお金が流れているのか」が把握できます。

キャッシュ・フロー計算書は、営業活動・投資活動・財務活動の3つに分けてお金の動きを示します。営業活動の中でどれくらい現金を稼いでいるか、投資でどれくらい使っているか、借り入れや返済などの財務活動でどう変化しているかが見えてきます。

キャッシュ・フロー計算書は、経営判断にどう活用できるのでしょうか?

キャッシュの流れを営業・投資・財務の3つの区分に分けて分析することで、企業の健全性やリスクの兆候を読み取ることができます。

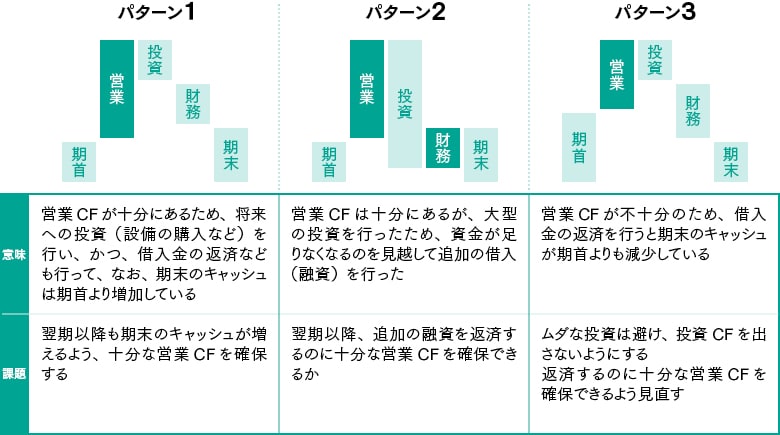

理想的なパターンとしては、営業キャッシュ・フローが黒字で、投資活動に適切に資金を使いながら、借入金の返済も進めている。そのうえで期末のキャッシュが増えていれば、経営は順調と言えます。

一方、営業キャッシュ・フローが黒字でも、大型の設備投資によりキャッシュが一時的に減少するケースもあります。こうした場合には、あらかじめ融資を受けてキャッシュインを確保しておけば、結果として手元資金が増える可能性もあります。ただし、翌期以降に返済が始まるため、営業キャッシュ・フローで賄えるかを慎重に見極める必要があります。

逆に、営業キャッシュ・フローが少ないにもかかわらず、投資や借入返済が重なってキャッシュが減少している場合には注意が必要です。投資の見直しや固定資産の売却、営業キャッシュ・フローの改善といった対策が求められます。

また、急成長により売掛金の増加や在庫の積み上がりが先行し、営業キャッシュ・フローが一時的にマイナスになるケースもあります。こうした兆候も、キャッシュ・フロー計算書から読み解くことができます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。数字は「作る」より「使う」が大切

中小企業の経営者が、日常業務の中で財務リテラシーを高めていくには、どのような取り組みをするとよいでしょうか?

まずは、月次で決算書を見る習慣をつけることです。

毎月の数字を見て、前月や前年同月などと比べることで、数字の動きに敏感になります。弥生の会計ソフトなどを使えば、月ごとの推移やグラフで見える化できるので、活用するとよいでしょう。

また、売上高や粗利益などの利益だけでなく、固定費・変動費の費用の内容も意識するようになると、利益構造の理解が進みます。具体的には、広告宣伝費や人件費、家賃などの販管費がどのように推移しているかを確認したり、季節変動がある業種であれば、その時期ごとの傾向を把握したりすることです。

さらに、経営者が重視したい指標を1つか2つ選んで、毎月確認することも効果的です。例えば「自己資本比率」や「経常利益率」など、自社の状況に合った指標を選んで継続的にチェックするだけでも、数字に対する意識が変わってくるでしょう。

数字に苦手意識がある経営者が注意すべきこと、よくある誤解はありますか?

はい、いくつかポイントがあります。まずよくあるのが、「経理や会計を学ぶには、まず簿記から始めなくてはいけない」と思い込んでしまうケースです。もちろん簿記の知識があるに越したことはありませんが、簿記はあくまでも決算書を「作る」ための技術です。一方で経営者が必要とされるのは、決算書を「使う」スキルです。貸借対照表や損益計算書の意味や流れがある程度理解できれば、簿記から入る必要はありません。

次に、「経営者だから決算書を読めるようにならなければ」と肩に力が入ってしまい、目的が曖昧なまま数字に向き合ってしまうことです。そうすると苦手意識が消えず、プレッシャーだけが残ります。大切なのは、数字を読む目的を明確にすることです。経営のどこに課題があるのか、何を改善したいのか、そういった視点から数字を見るようにすると、読み方も変わってきます。

さらに、「決算書は税金を計算するために年1回だけ見るもの」という思い込みもよく見られます。年に1度だけでは、毎回「初見」のような感覚になってしまい、苦手意識が強くなります。おすすめなのは、月次決算に取り組んで、数字と定期的に向き合う習慣を持つことです。多少の誤差はあっても構いません。スピード感を持って数字を把握し、「毎月見るのが当たり前」という状態を作っていくことで、自然と苦手意識も薄れていきます。

大切なのは、完璧に理解することではなく、「数字を使って考える」習慣を持つことです。少しずつでも、自社の数字と向き合う時間を増やすことで、財務リテラシーは確実に高まっていきます。

弥報Onlineでは他にも「生産性向上」をテーマにした記事を発信しています。

生産性向上の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

猪熊 規博(猪熊税務会計事務所 所長、税理士)

2001年、明治大学商学部を卒業後、日本生命保険、YKK、本田技研工業で15年に渡り、国内外の会計・経理業務に従事。

2017年に税理士の資格を取得し、猪熊税務会計事務所に入所。2020年には所長に就任。

立教大学大学院で講師やNPO法人の運営も務めている。歴史探訪・史跡巡りが趣味で、各地の歴史的な場所を訪れるのが好き。

豊富な経験と専門知識を活かし、クライアントの多様なニーズに応え、確かなサービスを提供し続けている。

弥生のYouTubeで会計や経営、起業が学べる!

弥生の公式YouTubeチャンネルでは、スモールビジネスに携わる方たちに役立つコンテンツを配信中です。

関連記事

人気記事ランキング