- 事業成長・経営力アップ

無借金経営の功罪とは?銀行は無借金経営を高評価するのか【教えて!吉田先生】

2024.12.19

事業を拡大しようとすると資金が必要となりますから、金融機関などから融資を受けるのが一般的です。ただし、当然のことですが、資金を借りれば返済しなければなりません。返済がある以上、つねに金融機関との交渉などが必要にもなります。

一般論として「借入金=悪」という見方もありますが、融資をする金融機関はどのような判断をしているのでしょうか。銀行が本当に無借金経営を高評価しているかどうかは、気になるところだと思います。

本記事では、無借金経営に対する銀行の評価について、財務・資金調達コンサルタントの吉田学先生に解説していただきました。

※本記事は2024年11月時点の情報を基に作成しております。法令などの最新情報については、政府・各省庁などから出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

無借金経営とは何ですか?

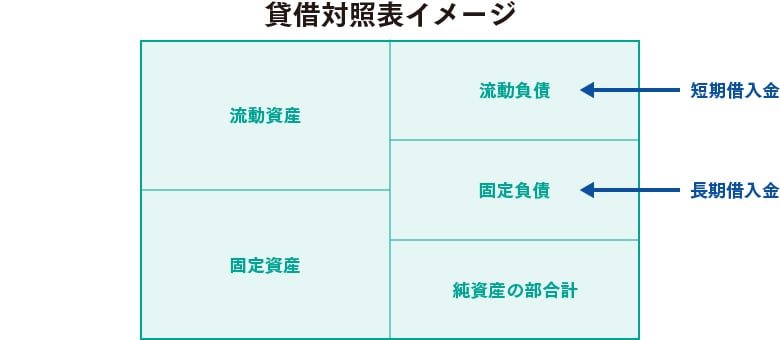

無借金経営とは、金融機関などからの借入金のない事業者・企業の経営状況のことを指します。貸借対照表(BS)の流動負債に「短期借入金」、固定負債に「長期借入金」がない企業の経営のことをいいます。

また、資本の出資を受けている企業においても、金融機関などからの借入金がない場合は、やはり無借金経営と表現できるでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。無借金経営のメリットについて教えてください。

無借金経営のメリットについては以下の通りです。

| 1.借入金の返済の必要がない 2.利息の支払いもない 3.金融機関とのやり取りがない 4.決算書の見栄えがよい 5.資金管理の負担が軽減できる 6.M&Aなどの際に売却がしやすくなる 7.節税などの自由度が高まる |

無借金経営の場合、借入金や利息の支払いがないことが最大のメリットといえるでしょう。当然、金融機関とのやり取りについても必要以上に行うことはありません。そのうえ、決算書の見栄えについては、借入金がないので外部から高い評価を受けることができるでしょう。「いつまでに借入金の返済をしなければならない」という資金管理上の心配事なども軽減されます。

M&Aなどにおいても、無借金の高業績企業の場合、売却などが行いやすいケースもあります。経営者の高齢化を進んでいる現在、国も事業承継の出口戦略としてM&Aを推奨しています。

また、十分に利益の出ていない企業に対して金融機関は融資が困難となりますが、借りる必要がなければ節税に関する自由度が高まるという見方もできます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。無借金経営のデメリットについて教えてください。

無借金経営のデメリットについては以下の通りです。

| 1.借入金が困難になる可能性がある 2.いざという時に金融機関とのコミュニケーションが取りづらい 3.手元資金が少ない状況が続き、資金ショートの可能性が高くなる 4.資金不足により、事業の拡大などに時間がかかる。 |

金融機関からの借入がないということは、金融機関とのコミュニケーションという意味では不足しがちと予測されますので、いざというときに金融機関から借りにくい、という状況が発生する可能性もあります。借入(返済)の実績がなければ金融機関からの信用力も低いといえるでしょう。

例えば、コロナ禍の際に「ゼロゼロ融資」が実施されましたが、無借金経営の事業者・企業は、日ごろからの民間金融機関からの付き合いが乏しかったので金融機関の優先順位が低く、対応が遅くなったケースが多発しました。

潤沢な資金が確保できていなければ、資金ショートの危険にさらされることになります。たとえ借入金であっても手元資金が潤沢であれば資金ショートはしません。さらに、資金不足による事業拡大や設備投資などに必要以上に時間を要してしまうこともあるでしょう。また、優秀な人材確保などに支障が出る事例も予想されます。逆に融資を受けていて資金が潤沢であれば、事業拡大のスピードを高められるレバレッジ効果が期待でき、人材確保にも好影響となるといった見方もできます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。「実質的な無借金経営」とは何ですか?

「実質的な無借金経営」という概念は、“実質上・事実上”の無借金経営だということです。例えば、金融機関から1億円の借入金をすれば「負債」になりますが、その1億円は同時に「資産」でもあります。金融機関の預金に預ければ「流動資産」(現預金)です。設備投資をすれば「固定資産」になります。

例えば、以下のような企業があったとしましょう。この企業を、皆さんはどう評価しますか?

金融機関からの借入金は1億円ありますが、現預金が1.5億円あれば、実質的には借金は存在しないのと同じである、という見方もできるわけです。この状態はまさに「実質的には無借金の経営と同じである」といえるでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。金融機関はどのように無借金経営を判断するのですか?

金融機関としては、「無借金経営=悪」とは判断していません。無借金経営で確実に成長している企業を評価してはいますが、金融機関は融資をするのがビジネスですので、融資を受ける予定のない企業に対しては、基本的には関心が薄いといえるでしょう。

つまり、無借金経営の企業から突然「融資をお願いします」と言われても、即決で「御社は無借金経営の優良企業なので、喜んで融資をします」とはなりません。これまで融資をして返済をしてもらった実績がないため、慎重に判断せざるを得ません。また、「これまでは融資を受けていなかったのに融資が必要ということは、実態としては相当業績が悪化しているのだろうか?」と勘繰られてしまう可能性もあります。

その場合は、やはり中小企業においては「まずは信用保証付き融資でいかがでしょうか」と提案されるケースが多くなります。信用保証協会の利用実績もなければ、信用保証協会にとっても新規ですので、慎重な審査になり時間がかかることは想像できます。

極論を言えば、一般的に金融機関としては「無借金経営の企業から多額の借入金があったとしても、相応の現預金を確保している企業の方が融資をしやすい(信用力が高い)」というような見方・判断をする傾向があります。世間一般論としては、無借金の評価は高いと思われるかもしれませんが、企業経営における金融機関の見方は少々異なるのです。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。顧問税理士から無借金経営をすすめられていますが、従うべきでしょうか。

繰り返しになりますが、無借金経営が「良い」「悪い」というのは、さまざまな観点から判断する必要があります。例えば、小規模で堅実に家族経営で営みたいという方は、借入金の必要はないかもしれません。顧問税理士もさまざまな観点からアドバイスされていると思われますので、不明な点については遠慮せずに納得できるまで顧問税理士に相談をしてください。

借入をするリスクはもちろんありますが、無借金経営が必ずしもベストとは限りません。金融機関が企業の経営状況を判断するためには、さまざまな観点があるということを理解し、戦略的な経営を進めてください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!