- 事業成長・経営力アップ

なぜ「月次決算」は重要?経営者が押さえておくべきポイントを税理士が解説!

2024.11.28

「月次決算をしていない」「税理士や経理担当者に任せきりで内容をよく理解していない」という中小企業経営者の方も多いのではないでしょうか。実は月次決算は、タイムリーな経営状況の把握や経営改善に役立つ重要なツールです。

そこで今回は、管理会計の活用を得意とする税理士法人ベルダの林健太郎さんに、月次決算の目的や押さえておくべきポイント、読み解き方について伺いました。

弥報Onlineでは他にも「管理会計」をテーマにした記事を発信しています。

管理会計の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

「自分からやる会計」とは?月次決算の基本と重要性

まず、月次決算とは何でしょうか?年度決算との違いも含めて教えてください。

月次決算は、一般的には年度決算を月単位に分けたものと考えられています。しかし最も大きな違いは「取り組む目的」です。

分類としては、年度決算が財務会計に属するのに対し、月次決算は管理会計に属します。財務会計は会社法や税法などのルールに基づいて行われ、主に税務署や銀行など社外の利害関係者向けの情報提供を目的としています。一方、管理会計は経営者の経営意思決定に役立つ情報を提供することを目的としており、特定のルールはありません。

月次決算の大きな特徴は、実施するかどうかが会社の自由裁量で決められることです。頻度も毎月、四半期、半期など、会社の判断で決めることができます。私はこれを「自分からやる会計」と呼んでいます。

年度決算は「やらされている会計」で、どの会社でも絶対に行わなければなりません。月次決算を「自分からやる会計」と呼ぶのは、経営者自身が経営管理に役立つ方法を自由に考えてほしいという思いを込めているからです。

月次決算を行うことで、企業にどのようなメリットが発生するでしょうか?

財務会計と管理会計の2つの面でメリットがあります。財務会計的には、年間の決算業務を平準化できる点です。年度末に1年分の作業をするよりも、毎月、少しずつ行うことで、業務の集中を避けられます。1年分をまとめて処理する方が効率的な面もありますが、年間を通じて業務量を安定させた方が、人材育成の面でメリットが大きいと考えています。

また、金融機関からの急な資料の要求にも対応しやすくなります。実際、業績が悪化している会社などは、決算日から3か月や半年などの期間をおいて、突然「決算書を出してください」と言われることがあります。月次決算をしていれば、このようなリクエストにもすぐに対応できます。

管理会計的には、タイムリーな経営状況の把握が可能になり、詳細な分析がしやすくなります。月次で分析することで、経費の増減理由などを適時に、より正確に把握できるからです。年度決算だと、1年分の数字をまとめて分析することになり、遅くなり、原因の特定が難しくなる場合があります。

一例をあげると、広告宣伝費が増えた理由を分析する場合、1か月単位なら「この月は展示会があったから」のように理由がわかりやすいでしょう。しかし半年や1年となると増加要因と減少要因が混ざってしまい、分析が難しくなってしまいます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。「選択と集中」で効率アップ!月次決算で押さえるべき重要ポイント

月次決算の大まかな流れを教えていただけますか?

一般的な流れとしては、まず現金出納帳や預金の入出金を会計システムに入力し、領収書や請求書をチェックします。次に預金残高を確認し、売掛金・買掛金の計上と残高確認を行います。その後、棚卸資産や減価償却費の計上を行い、最後に試算表を作成します。

ただし、棚卸資産については会社の状況によって対応が変わります。金額が大きく、変動も大きい場合は、月次や四半期で計上しないと経営成績が見えなくなります。具体例を示すと、コンビニエンスストアのフランチャイズオーナーの場合、在庫の在庫戦略が経営成績に与える影響が大きいので月次で計上する必要があるでしょう。一方、製造業などで年間の売れ行きがあまり変わらない場合は、棚卸しを省略して月次決算を行うこともあります。

月次決算は具体的にどのような形でアウトプットするのでしょうか?

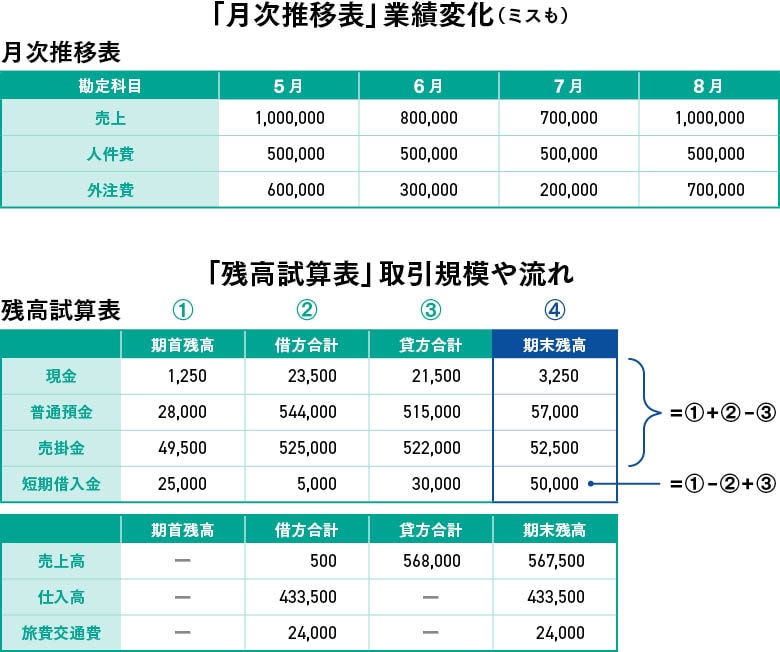

重要なアウトプットとして、月次推移表と残高試算表があります。

月次推移表は、縦軸に勘定科目、横軸に各月を配置したものです。こうすることで月による変化を具体的に把握できます。イメージとしては「人件費があまり変動していないのに対し、外注費が8月に大きくなっている」といった変化を見ることができます。

この月次推移という視点は管理会計において大変重要であり、自社の事業特性を理解するうえでも必要不可欠です。会計士が監査するときにも、この推移を大事にします。

月次推移を把握することで、会計処理の誤りに気付ける場合もあります。例えば、ある勘定科目が特定の月のみゼロになっている際、仕訳の漏れや入力ミスが原因である可能性があります。

残高試算表は、期首残高、当期増減、期末残高を示すもので、取引の流れや規模を把握するのに役立ちます。典型的な例として、売掛金の借方合計と貸方合計から、発生額と回収額がわかり、回収が進んでいるかどうかの判断ができます。また、借入金についても、新規借入の有無や、返済の進捗状況をひとめで確認できるでしょう。

月次決算で確認すべき主要な数字はどこでしょうか?

月次決算はスピードが大事です。経営者の意思決定に役立つ情報を提供することが目的だからです。そのため、すべての項目を同じ精度で処理するのではなく、重要度に応じて処理することをおすすめします。

特に売上、仕入、給料、外注費などは必ず正確に処理します。これらは会社の事業の根幹にかかわるものだからです。ここでは発生主義、つまり商品やサービスを引き渡したときに売上を計上し、使用したときに費用を計上する方法を採用します。

一方で、支払保険料や水道光熱費など、年間契約で毎月の変動が少ないものは、簡易的な処理でもかまいません。仮に、年払120万円の保険料を毎月10万円ずつ経費計上しても、経営の役に立つことはあまりないでしょう。経営判断につながらないものは、あえて毎月の処理を省略することも検討してみてください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。数字の中の「物語」から経営を深読みしよう

月次決算の数字をどのように分析していけばよいでしょうか?

分析で最も重要なのは「比較」です。前期実績や予算との比較が有効です。比較分析を行うことで数値の増減原因を探り、事業の実態に迫ることができます。「比較を制する者は分析を制す」と言われるほど、比較することは大切です。

営業利益率や株主資本利益率(ROE)などの経営指標も重要ですが、中小企業の月次決算では、単純な比較の方が役立つことが多いです。経営指標は、年に1回や半年に1回など、比較的長いスパンで確認すれば十分でしょう。

月次決算の数字をチェックする際は、「ロジックチェック」と「ストーリーチェック」という2つの観点が重要です。ロジックチェックは数字の正確性を確認するものです。例えば、「入力ミスで売上が1桁間違っていないか」などをチェックします。

ストーリーチェックは増減の意味や理由を確認するものです。具体的なケースとしては、売掛金が増えた理由を「毎月入金があるはずの○○商事の支払いが遅れていて、3か月分もたまっています」というように具体的に説明できることが重要です。そうすることで、経営者が取引先との交渉や、今後の取引検討といったアクションを起こせるようになります。

月次決算を活用した経営判断の例を教えてください。

経営成績の予測が立てられるようになったケースはよくあります。3月決算の会社の場合、12月の月次決算が固まる1月中旬ごろに、残り3か月の予測を立てて、9か月分の実績と合わせて年度の業績予測をします。これにより、年度末の利益や税金の見込みを立てやすくなります。

9か月分の実績があれば、残り3か月の売上や費用をある程度正確に予測できるはずです。すると、決算で出てくる税金の支払い金額がだいたいわかりますし、ボーナスの支給可能額も検討できます。もし「営業利益5,000万円を確保したい」という目標があれば、それに合わせてボーナスの金額を調整することができます。

ボーナスは年度が終わってから計算すると、手遅れになってしまいます。3月決算の会社が4月や5月にボーナスを払いたくなっても、それは次期の経費になってしまうからです。事前に手を打てるようになるのが、月次決算を正確に行うことの大きなメリットです。

最後に、月次決算を行ううえで注意すべき点はありますか?

前述した内容と重なりますが、月次決算はスピードが大切です。精度は必要であるものの、あまりに細かく正確にしようとすると時間がかかりすぎて、かえって数字の鮮度が落ちてしまいます。経営者に役立つ正確性を保ちつつ、迅速さを意識しましょう。

また、各科目における増減の理由について、コメントを残しておくことも重要です。特に特殊な状況があった場合は、必ずコメントを残すようにしましょう。具体例としては、コロナ禍の影響で売上が大きく落ち込んだ月があれば、そのことを記録しておきます。そうすることで、翌年に「だから去年は売上・利益が下がっていたんだ」と理解でき、適切な比較ができるようになります。

月次決算は、経営者が自社の状況をタイムリーに把握し、適切な判断を下すための重要なツールです。ただし、その実施方法や分析方法は各社の状況に応じて柔軟に考える必要があります。月次決算を通じて自社の事業特性を理解し、効果的な経営管理に結びつけていきましょう。

弥報Onlineでは他にも「管理会計」をテーマにした記事を発信しています。

管理会計の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

林 健太郎(税理士法人ベルダ 公認会計士、四国大学 特認教授)

監査法人トーマツにて監査業務、辻・本郷税理士法人で税務業務、管理会計コンサルティング業務を担当。2011年に独立し、会計による経営への役立ちと税務の両立を目指した顧問業務を提供。著書「すぐわかる中小企業の管理会計『活用術』」は、Amazon財務管理カテゴリでベストセラー1位。豊富な実践ノウハウとわかりやすさに定評がある。

徳島県鳴門市出身、一橋大学経済学部卒業。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!