- 経営ノウハウ&トレンド

個人事業主や中小企業が海外との取引をする場合、経費や税金などはどうしたらいい?

2022.05.25

海外で見つけた魅力的な商品を輸入して日本で売りたい! 日本の素敵なものを海外で売りたい! グローバル化が進み、ネットショップなども普及している昨今、個人や中小企業法人での輸出入も盛んに行われています。では実際、海外取引をするにあたっての会計処理は、どのような点に注意したらいいのでしょうか? 経費の扱いや消費税、為替レートや送金手数料などについて解説します。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

輸入取引にかかる注意点 〜仕入にかかる諸費用は払ったときの経費にならない〜

……え? 経費でしょ? と思った方。仕入にかかる諸費用は、経費にはなるのですが、必ずしも「払ったときの経費」にはならないのです。売れた分だけが経費になります。

売れた分だけが経費になるのは、輸入取引でなくとも国内取引の場合も同様ですが、輸入取引の場合、送料のほか関税なども「仕入にかかる諸費用」に含まれます。

まずは、輸入取引におけるコスト(経費)を見てみましょう。

コストの把握について

売上 − 経費 = 所得(儲け)

- ① 仕入商品の代金(クレジットカードの為替レート、両替時の為替レート

から円換算して商品単価の計算) - ② 販売手数料

- ③ 国際送料

- ④ 関税、消費税

- ⑤ 国内送料

- ⑥ その他(書籍、セミナー代、コンサルタント料、広告費、会議日、消耗品費、電話代等)

+自宅でビジネスをしている人は、家賃・ネット代・電気代等の一部

上図の①~⑤は、経費ではなく、「棚卸資産の取得原価」に含めます。具体的には、「仕入」勘定に含めて計算します。

また、輸入には消費税がかかります。原則として、品名、数量、金額等と関税や消費税の金額が記載された輸入申告書を税関長に提出し、輸入品を引き取るときまでに関税とともに納付します(通関業者に代行してもらうこともできます)。このときの消費税は、直接国に支払っているものなので、消費税の計算の際には「課税貨物にかかる消費税額」として取り扱い、「課税仕入れ」とはしないように気をつける必要があります。なお、輸出には消費税はかからず免税です。日本の消費税は日本で消費されるものにかかるからです。

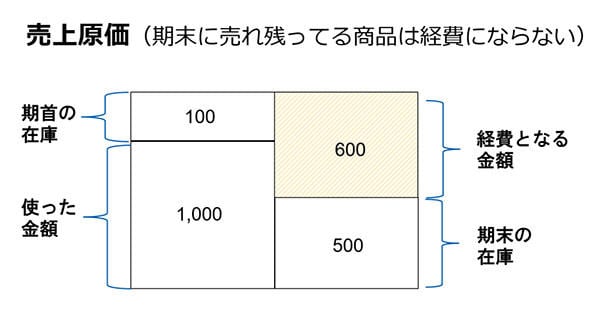

そして「仕入」のうち、経費になるのは、売れた商品に対応する分だけ(下図参照)となります。

この例では、使った金額1,000のうち、(この期の)経費になるのは600。このように、在庫がたくさんあると、その分の経費は少なくなって「棚卸資産」という資産が増えることになります。経費が少なくなるということは、所得(儲け)が多い、つまり税金も増えるということです。

そして、この仕入にかかる「使った金額」に、国際送料や関税、消費税等も含まれる点に注意してください。

最終的に商品が売れれば、売れた時に経費になりますが、お金が出ていくタイミング(仕入れた時)とお金が入ってくるタイミング(売れた時)と、税金を払うタイミング等を考慮すると、在庫をたくさん抱えることはリスクが大きいと言えます。一度にたくさん仕入れると送料が安くなったり、値引きがあったりなどお得な面もありますが、在庫を持ち過ぎないように意識するといいでしょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。輸出取引と消費税の関係

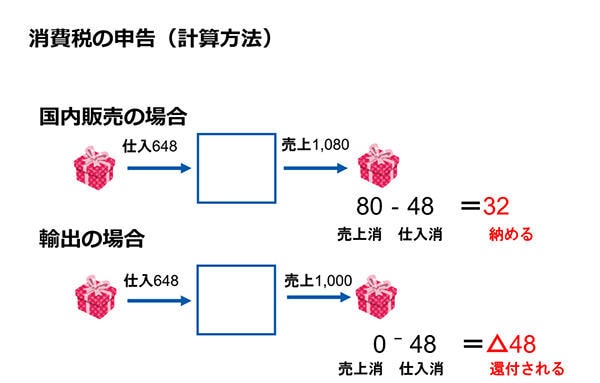

さて、次に輸出について見ていきましょう。輸出取引には消費税はかからないので、売上に消費税を上乗せ(預かる)することはできません。でも、国内で仕入れたり、経費を支払うときには、消費税を支払っていますね。

消費税の計算方法

さて、ここで事業者が納める消費税の計算方法について確認しておきましょう。

原則的には、事業者が納める消費税は、

売上にかかる消費税 - 仕入等にかかる消費税

で計算されます。売上げた時にもらった(本当は預かっただけ)消費税と、経費を払った時の消費税(仮に払っただけ)との差額を、税務署へ納付します。

ところが、売上がすべて輸出ならば、売るときに消費税はもらえない(預からない)ので、この式の「売上にかかる消費税」が0、つまり「仕入等にかかる消費税」(経費を払った時の消費税)は、申告することで税務署から還付されます。

消費税の「課税事業者」にならないと税金が還付されない

さて、この消費税の計算方法は、「課税事業者」が原則的に計算した場合の話。「免税事業者」(消費税を納める義務がない人)は、消費税は納付も還付もなく0円になります。

では、どのような人が「課税事業者」で、どのような人が「免税事業者」になるのでしょうか?

ざっくり言うと、課税売上高(国内での課税売上)が1,000万円を超えたら、その2年後から「課税事業者」となり、消費税を納める義務があります。したがって、事業を始めて最初の2期は、なにもしなければ「免税事業者」です。2年前の課税売上高が0円のためです(ただし、資本金が1,000万円以上の場合は最初の2期は免税になりません)。

免税事業者は、消費税を納める義務がありませんが、逆に還付を受けることもできません。輸出取引をこれから継続的に行う方は、必ず「課税事業者」になりましょう!

課税事業者になるには、「消費税課税事業者選択届出書」を税務署へ提出します。開業初年度や設立初年度でしたら、その第1期が終わるまでに提出します。すでに開業、設立済みで、これから課税事業者になりたい場合には、課税事業者になろうとする期の初日の前日までに提出する必要があります。その期に入ってから提出するのでは手遅れなので、気をつけてくださいね。

【参考】

国税庁:[手続名]消費税課税事業者選択届出手続

海外取引での決済は「円建て」と「外貨建て」のどちらかで行う

海外取引での決済は「円建て」と「外貨建て」のどちらかで行います。円建ての場合は為替レートによらず、100円のものは100円で決済するので、為替の差損益はなく、為替リスクは生じません。この場合は相手国からすれば外貨(=円)建てとなるので、相手方に為替リスクが生じることになります。

「外貨建て」で決済の場合、外貨(ドルやユーロなど)と円の為替相場が変動することによって為替差損になったり、為替差益になったりします。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。外貨建会計処理基準のポイント

①原則……取引発生時の為替レートによる円換算額(その金額で売掛金、買掛金等を計上)

②決済時……決済時の為替レートによる円換算額

③決算時……決算時の為替レートによる円換算額

②、③では①で計上した金銭債権、金銭債務との差額を為替差益、為替差損で計上します。

④為替予約をする……手数料はかかりますが、あらかじめ為替レートを決めておくことで、為替リスクを減らすことができます。

ドル・ユーロ等の外貨で受け取る(または支払う)か、円建てで受け取る(または支払う)か、決済の通貨がいずれの通貨になるか、最初の段階でしっかり確認する必要があります。また、相手国によっては、日本のように支払期限がきっちり守られず、担当者のお休みによって入金が後ろにずれたり……なんてこともあります(実話)。日本の商習慣が通らない国もありますので、資金繰りには注意が必要です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。海外との取引には送金手数料もかかる

為替レートとは別に、海外取引においては、海外の金融機関から国内の金融機関あてに送金があった場合に受取側で支払う手数料(被仕向送金手数料)や、国内の金融機関から海外の金融機関に送金する場合に送金側の銀行等で支払う手数料(仕向送金手数料)がかかります。

これら海外送金手数料は、銀行ごとにさまざまに設定されていますので、比較検討することが重要です。

ほかに例えば、国際電話や国際郵便、国際輸送などは、輸出取引と同様に消費税は免税となります。課税事業者になっている場合には、免税取引か課税取引かなど、課税区分に注意が必要です。

いかがでしたか? 海外取引においては、国内取引とは別の注意点が色々と必要になります。しっかり理解をして、海外取引を楽しみ、事業を拡大させていきましょう!

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング