- 顧客獲得・売上アップ

資金ショートを回避しよう!売掛金・買掛金での運転資金コントロール

2022.07.15

経営において、会社を存続させるために必要不可欠なのが「中・短期的な資金繰り」です。売上を獲得していても、売掛金や買掛金などのお金の動きが不明瞭だと、気づかないうちに資金が底をついてしまうケースも考えられます。そうなってしまう前に、毎月のお金の動きを把握し、事前に対策していくことが大切です。

今回は、エスコート税理士法人の林 孝行さんに、売掛金と買掛金をコントロールすることで、資金ショートを防ぐ対策を伺いました。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

林 孝行(エスコート税理士法人代表社員)

税理士・CFP®。2012年、林孝行税理士事務所開業。2015年、エスコート税理士法人へ組織変更し代表社員に就任。NPO法人をはじめとする中小企業・個人に対する会計・税務業務に従事。元日本FP協会東京支部運営委員。元東京税理士会王子支部総務部長。著書に「NPO法人仕訳ハンドブック」(清文社)、「税理士が教える資金調達Q&A」(TAC出版)(ともに共著)。

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

経営破綻を回避する!「中・短期的な資金繰り」はなぜ必要か

「中・短期的な資金繰り」というのは、1か月~半年単位で日々の会社経営に関して必要な資金を確保すること。資金繰りがままならない状態(キャッシュアウト)に陥り、経営破綻してしまわないためにも、必要不可欠な対策です。

資金繰りに取り組む際は大前提として、キャッシュフローと売上は別物と考えてください。損益では黒字だとしても、毎月の売掛金や買掛金、リースや借入の返済などが重なってしまうと、キャッシュアウトしてしまう可能性も大いにあり得ます。

為替変動などの社会情勢や昨今の価格高騰などの煽りを受けて、経営はこれまで以上に刻々と変化していきますから、中・短期の視点での舵取りがいっそう求められます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。「資金繰りを上手に行うポイントは短期的なお金の流れの把握

上手な資金繰りのポイントは「お金の流れを短期的に把握する」ことです。具体的には「貸借対照表」「損益計算書」「キャッシュフロー計算書」を1か月ごとに作成し、毎月のお金の動きを把握しましょう。顧問税理士に依頼して資金繰りを管理してもらうのも1つの方法ですし、弥生会計などの会計ソフトからも簡単に出力できるので、活用してみてください。

また、将来にわたるお金の動きを予測しておくことも、重要なポイントです。少なくとも、半年先まで予測ベースのキャッシュフロー計算書を作成しておきましょう。従業員の賞与や税金の納付など、通常月とは異なるお金の動きがある場合は、事前に盛り込んでおくと安心です。

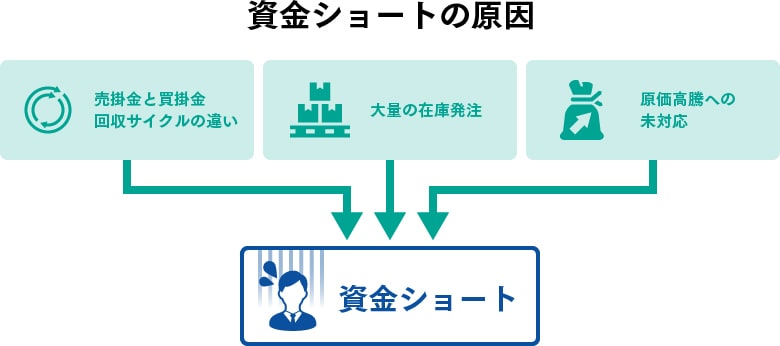

毎月のお金の動きを把握できるようになったら「安定して資金を確保するための施策(資金ショートを防ぐ施策)」を進めるのがよいでしょう。今回ご紹介する施策は「売掛金」と「買掛金」の調整による資金ショート回避方法ですが、施策を知る前にまずは、資金ショートが起こる原因を正しく理解しましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。資金ショートはなぜ起きる?原因を理解しよう

事業を行っていると、さまざまな取引先とのやりとりで「売掛金」や「買掛金」が発生します。業種別で異なるケースもあるので一概には言えませんが、一般的に売掛金の回収期限は1~2か月程度といわれています。一方、買掛金の支払い期限は1か月前後という企業が多いです。したがって両者のサイクルで経営をしていると、資金ショートが起こり得る状況に陥ってしまうのです。

サイクルの違い以外に、在庫を大量に抱えるタイミングでも資金ショートが発生する可能性は高いです。例えば、新規商材を一気に仕込んで販売を開始しようと考えている場合、一定数の在庫を確保する必要があるため、多額の在庫を保持することになるでしょう。そうすると、売上がない状態で買掛金が多く発生しているわけですから、資金が不足する可能性が出てきます。営業部門が仕入れを大量に行い、後から経理部門が資金ショートが発生する可能性に気付く、などのケースも挙げられます。

また他の例としては、原材料の高騰が発生した時に、これまでと変わらない仕入れや売上のやり方を続けていたために想定より資金が足りなくなってしまった、といったケースも見受けられます。

資金ショートを防ぐ具体的な施策。「売掛金」と「買掛金」の調整

資金ショートを防ぐために、まずは「売掛金と買掛金の支払いサイクルをなるべく合わせる」ようにしてください。売掛金の回収期間が2か月であるのならば、買掛金も同じように2か月になるよう交渉する、ということです。交渉する際は、自社にとって影響が大きい取引先から交渉することをおすすめします。

取引先にも当然資金繰りがあるので、少なくとも変更希望時期の半年前までの交渉が理想的です。余裕のある交渉は、取引先の迷惑にならないだけでなく、安心感を与え良好な信頼関係の構築にもつながるでしょう。実際の交渉時には、取引先と自社の関係性について、今後の見通しを伝えることも有効です。しっかりと話して自社を理解してもらうのも、信用を得るのに大切なポイントですね。

在庫を抱える業種の場合は、在庫過多の状況を改善するのも資金ショートの回避に効果的です。販売計画などを作成し、それに沿って数量調整ができればデッドストックも防げます。

一気に商材を作り、倉庫に保管しておけばいいだろう、と考える経営者は多いですが、よく考えてみてください。支出額はそれだけ一気に増えたのにも関わらず収入額はゼロ、もしくは少額ずつしか発生せず、大半が倉庫に眠ってしまうのです。賞味期限がない商材であったとしても、大量の在庫を持ち続けること自体がリスクであると認識しましょう。回転の遅い商材から、販売スピードの速い商材に切り替えるなどの施策も有効です。

これらの対策を講じても、資金ショートを回避しきれないことが中期的なキャッシュフロー計画書で予測される場合は、借入などの対応に早期に取り組みましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。売掛金の早期回収も重要

売掛金の回収も、資金繰りには重要なポイントです。支払期限が過ぎても取引先から入金が確認できない場合は、速やかに連絡をし入金を促しましょう。その際、その際、自社が日ごろから売掛金管理を徹底している旨を伝えておくと、催促もしやすくなります。

大半は担当者の入金忘れなどが原因ですが、中には業績不振などに陥り、取引先の支払い能力が無くなっているケースもあります。そういった場合は、事前に契約書で相殺可能な債権対応なども提案しておくと、資金繰りへの影響をある程度防ぐことができます(売上と仕入れの両方がある取引先限定)。取引先との契約書の内容は、どのようなケースにも対応できるように、事前に弁護士などに相談しておくと抜け漏れがなく安心です。督促状や法的手段の対応に関しては、取引先との関係性もありますから、ケースバイケースになります。こちらも、弁護士に相談してみることをおすすめします。取引先が完全に破産しており、回収が不可能に近い場合は、取引先の弁護士を通して通知書が来るので指示に従って対応してください。

いずれにしても、経営破綻の兆候がある会社とは取引をやめるなど、事前回避対応も重要です。毎月の支払い状況などが判断材料となるので、そういった意味でも月ごとにお金の動きは見ておくと良いでしょう。

その他の資金繰り対策

その他にできる資金繰り対策として、手形や小切手などでの支払いを断ることも挙げられます。一部の業界では難しい場合もありますが、検討の余地はあると考えてください。

ファクタリングを活用し、入金サイクルを短縮するのも1つの方法です。取引先との関係性には特に影響はありませんが、ファクタリング会社への手数料が発生し、その分受取額が少なくなってしまう点がデメリットとなります。自社の資金繰り状況を把握してから、活用の判断をしましょう。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング