- 顧客獲得・売上アップ

【特別連載】やるべきことを確認しよう!「インボイス制度導入までのスケジュールとQ&A」編

2021.08.26

2021年10月1日からインボイス発行事業者(適格請求書発行事業者)の登録申請が始まります。「初めてでも分かるインボイス制度の基礎」編では、インボイス制度の基礎と免税事業者の取引への影響について説明し、「インボイス制度の詳細と注意点」編では、より具体的にインボイス制度の詳細について説明しました。

今回は制度導入までのスケジュールと、課税事業者や免税事業者が対応すべきこと、またよくある質問と回答を掲載しています。

インボイス制度はすべての事業者に関係がありますので、スケジュールを頭に入れて準備をしておきましょう。Q&Aには本記事監修の岩谷 誠治氏に届いた、実際に事業を行っている方からの疑問を掲載していますので、あわせて確認し参考にしてください。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

目次

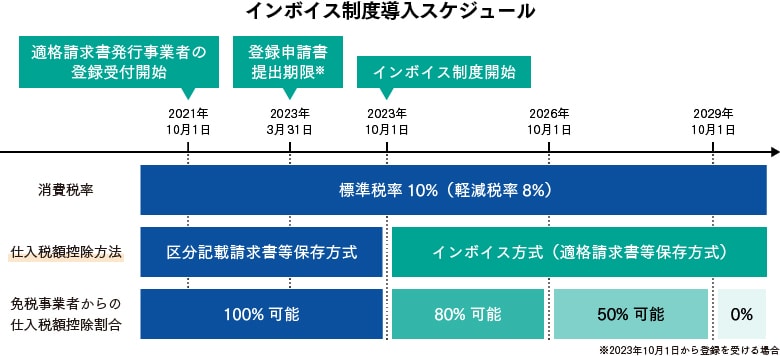

インボイス制度導入までのスケジュール

インボイス制度の開始は、2023年10月1日からです。それに先だって適格請求書発行事業者の登録申請書の受付が、2021年10月1日から始まります。

免税事業者からの課税仕入れの特例として、インボイス制度が導入されてから3年間は仕入税額相当額の80%、4年から6年後までは仕入税額相当額の50%の金額は、仕入税額控除※が認められます。

※「仕入税額控除」については「初めてでも分かるインボイス制度の基礎」編をご覧ください。

スケジュールを下図にまとめましたので、インボイス制度導入に備えるための準備の参考にしてください。

課税事業者が対応すべきこと

課税事業者が対応しなければならないことは、以下の3つです。

適格請求書発行事業者の登録申請

既に課税事業者である場合には、2021年10月1日以降に適格請求書発行事業者の登録申請を行う必要があります。インボイス制度の開始日から適格請求書発行事業者として登録されるためには、その6か月前の2023年3月31日までに申請する必要がある点に注意してください。

請求書類の見直し

自らが売り手の場合には、発行する請求書類がインボイスとしての記載要件を満たしているかどうかを確認します。満たしていない場合は、不足している項目を追加します。

既に法人番号を有している事業者は、法人番号の冒頭に「T」を加えたものが登録番号になります。

法人番号を有していない組織や個人事業者などは、登録手続きが完了するまで登録番号が分かりません。請求書類の見直し時期を考慮して早目に登録申請をしておくべきでしょう。

インボイスに記載する消費税額は、税率ごとに合計した対価の額に税率を乗じて計算し、計算過程で生じる端数処理は1つのインボイスにつき、税率ごとに1回ずつと定められています。明細ごとに消費税額を計算しているなど、このルールと異なる計算方法を行っている場合には、運用の見直し、取引先との合意、システム改修が必要になるケースがあります。なお端数処理は切り上げ、切り捨て、四捨五入を任意に選択できます。

免税事業者からの仕入税額控除

自らが買い手の場合には、従来どおり標準税率10%と軽減税率8%の取引を適切に区分します。加えて、免税事業者などからの課税仕入れに係る経過措置を適用する場合、免税事業者からの仕入は控除割合が異なるため、仕入先が「適格請求書発行事業者」か「免税事業者」かを区分して集計する仕組みが必要になります。

インボイス制度導入後、免税事業者などからの仕入れについては税務上、仮払消費税額に相当する金額はないことになります。そのため経過措置を適用する際の仕入税額相当額のうち、特例によって仕入税額控除の対象とならなかった部分(つまり、移行後3年間の20%分と移行後4〜6年目までの50%分)は、従来の控除対象外消費税ではなく、購入資産の本体価格として扱われる点に十分注意してください。

免税事業者が対応すべきこと

免税事業者が対応しなければならないことは、以下の2つです。

課税事業者選択の判断

現在、免税事業者の場合には、インボイス制度導入後も引き続き免税事業者を維持するのか、課税事業者を選択して適格請求書発行事業者になるのかを選択しなければなりません。

この選択には、各業界の慣行や将来の納税額のシミュレーションも必要になるため、早い段階で専門家のアドバイスを受けることをお勧めします。

なお、免税事業者が適格請求書発行事業者の登録を受けるためには、あわせて消費税課税事業者選択届出書を提出して、課税期間の初日から課税事業者になるのが原則です。しかしインボイス制度が始まる2023年10月1日の属する課税期間中に登録を行う場合には、消費税課税事業者選択届出書の提出は不要であり、適格請求書発行事業者の登録を受けた日から課税事業者になります。

消費税申告の準備

免税事業者が消費税の課税事業者を選択する場合、消費税の申告をするには、日々の取引ごとに適切な消費税区分を付与しなければなりません。

従来、手書き帳簿や表計算ソフトなどで申告を行っていた事業者であっても、弥生会計などの会計ソフトの導入を検討するのが望ましいでしょう。

こんなときどうする?Q&Aコーナー

インボイス導入にむけて、実際に準備をしようと思ったときの疑問の中でよくあるものを、Q&A形式でまとめました。

Q.仕入明細書はインボイスになる?購入側が作成する仕入明細書は、インボイスとして認められるの?

A.メーカー間取引では、購入側が発行する仕入明細書で代金精算が行われる場合があります。仕入明細書などであっても、記載事項(詳しくはこちらの記事をご確認ください)を満たしていれば、インボイスとして使用できます。

Q.値引きした場合は?卸売業などで販売量に応じた値引きがあった場合、インボイスを出し直さないといけないの?

A.値引きや返品については、適格返還請求書の発行が義務付けられています。適格返還請求書の記載項目はインボイス(適格請求書)に準じており、記載金額が販売額ではなく返品または値引き額になります。

Q.毎月振込をしている場合は?事務所の家賃は契約に基づいて毎月、銀行振込するだけですが、今後は銀行振込の都度、インボイスを発行しなければいけないの?

A.1枚の書類にすべての事項が記載されていなくても、複数の書類を照合することで記載要件を満たせれば、それもインボイスとして認められます。契約書と振込記録など、複数の書類で必要事項を満たすことも可能です。

Q.適格請求書発行事業者の申請が認められないことはあるの?

A.税法違反で処分などを受けていなければ、原則として拒否されることはありません。

Q.領収書・請求書の名称はどうするの?インボイス制度導入後は領収書や請求書の名称も「適格請求書」に変更しないといけない?

A.必要事項(詳しくはこちらの記事をご確認ください)が記載されていればインボイスの要件を満たします。そのため請求書・領収書の名称は自由ですし、手書きであっても問題ありません。

Q.取引先が適格請求書発行事業者であるか否かは、どうやって確認すればいいの?

A.請求書類への登録番号の記載の有無で判断できます。また、今後国税庁では登録番号の公表サイトを整備する予定ですので、そこで事業者の名称や登録年月日が確認できます。

Q.簡易課税はどうなる?インボイス制度が導入されると簡易課税制度にも変更があるの?

A.基準期間の課税売上高が5千万円以下の事業者は簡易課税制度の選択適用が認められていますが、簡易課税制度には従来どおりの基準が引き続き適用されます。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

法令改正への対応のためにサポートの加入・継続をお勧めします

弥生製品は適格請求書等保存方式(インボイス)に対応します。ぜひサポートに加入・継続していただき、安心して弥生製品をご利用ください。

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。