- 顧客獲得・売上アップ

【特別連載】2021年10月1日から登録申請開始!「初めてでも分かるインボイス制度の基礎」編

2021.08.18

2021年10月1日からインボイス発行事業者(適格請求書発行事業者)の登録申請が始まります。インボイス制度の導入は、今まで消費税に縁のなかった経営者・経理担当者、販売管理担当者、個人事業主にも大きな影響を与えます。

今回の基礎編では、インボイス制度の基礎知識として、重要ポイントとなる「仕入税額控除」を中心に確認します。また適格請求書発行事業者と免税事業者では、消費税額がどのように変わるのかについても、説明していきます。

※「インボイス制度の詳細と注意点」や「インボイス制度導入までのスケジュールとQ&A」の記事もあわせてご確認ください。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

そもそも「インボイス制度」って何?

2019年10月1日、飲食料品などに軽減税率が導入され、それまで10%の単一税率だった消費税が、8%の軽減税率と10%の標準税率からなる複数税率になりました。

この複数税率制度下における納税を適切に行うために「インボイス制度」という新しい仕組みが、2023年10月1日から導入されます。

「インボイス」というワードを直訳すると請求書という意味になりますが、ここでいうインボイスとは「消費税法において認められた請求書」といった意味を持ちます。正確には「適格請求書」という名前が付いています。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。消費税を納税していなかった「免税事業者」にも影響します

消費税法では小規模事業者の業務負荷などを考慮して、基準期間(その課税期間を基準に、個人事業者は前々年、法人は前々事業年度)の課税売上高が1千万円以下の事業者については、免税事業者として消費税の納税が免除されています。

消費税の免税事業者である方々は、そもそも消費税を納税しないのですから、消費税法がどのように変更されても自分には関係ないと思われるかもしれません。

しかし、今回のインボイス制度は仕入税額控除方法の変更であるため、免税事業者の方々にも影響が生じるのです。

今回の改正のポイントとなる用語「仕入税額控除」とは何か、また仕入税額控除方法の変更が何故、免税事業者に影響が生じるのかを順をおって説明します。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。インボイス制度で一番大事なキーワード「仕入税額控除」とは

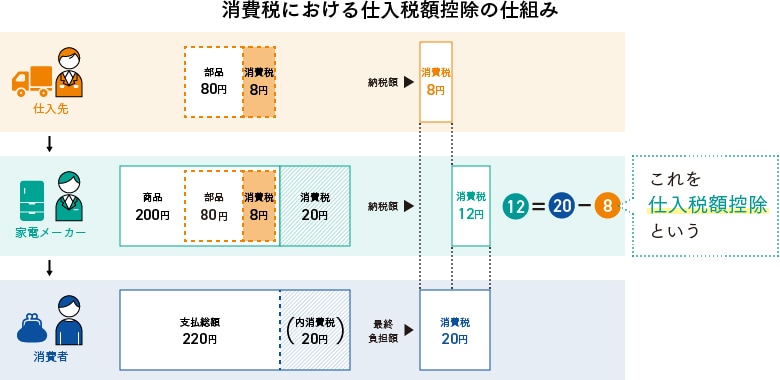

下図の簡単な事例を使って、まずは消費税の仕組みを見ていきます。

ある家電メーカーが仕入先から部品を80円で仕入れ、この部品を使った商品を200円で消費者に販売したとします。メーカーは販売価格の200円に消費税20円(標準税率10%)を加えた220円を消費者から受け取ります。

このとき、メーカーの消費税の納税額はいくらになるでしょうか?

消費者から預かった20円の全額が納税額になるのではありません。その前段階で部品を80円で仕入れた際、消費税8円を仕入先に支払っています。したがって預かった消費税額20円から支払った消費税額8円を差し引いた、12円が納税額になります。

このように、預かった消費税額から仕入れなどの購入時に支払った消費税額を差引くことを「仕入税額控除」と言います。

上記の取引で生じた消費税額20円を最終的に負担するのは消費者ですが、消費者自らが納税するわけではありません。

納税者を見ると、消費者に商品を渡すまでにかかわった仕入先が8円、メーカーが12円の納税をすることになります。合計20円の納税額となり、消費者が最終負担した20円と金額が一致します。

このように、預かった消費税と支払った消費税をバトンリレーのようにつなぐことで、仕入先とメーカーの納税額と消費者の最終負担額を一致させる仕組みが「仕入税額控除」なのです。

複数税率制度の下では適用する税率が間違っていたり、取引相手に正確に伝えられなかったりした場合、上記で説明した消費税のバトンが途切れてしまいます。そこで「仕入税額控除」というバトンリレーの仕組みを今までよりも強固にするために導入されたのが、今回の「インボイス制度」です。

インボイス制度とは、仕入税額控除の方法の名称です。仕入税額控除にあたって、インボイス(適格請求書)の保存が要件となっています。このため正式には「適格請求書等保存方式」と呼ばれます。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。免税事業者からの仕入れは仕入税額控除できなくなる

新しいインボイス制度による最大の変更点は「免税事業者からの仕入れについては、原則として仕入税額控除ができなくなる」点にあります。

現在の消費税は、取引先が「課税事業者か免税事業者か」を明確に区別する仕組みがなかったため、免税事業者からの仕入れであっても、消費税相当額(標準税率10%の場合には取引総額に110分の10を乗じた金額)を仕入税額控除の対象にできました。つまり、消費税のバトンリレーが完全ではなかったのです。

インボイス制度では、あらかじめ課税事業者として登録した「適格請求書発行事業者」しかインボイスを発行できないことに注意しましょう。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。免税事業者からの仕入れの取り扱い

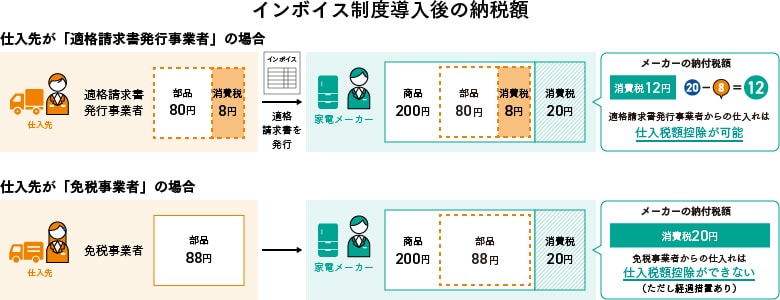

インボイス制度が導入されると、仕入先が適格請求書発行事業者である場合と、免税事業者である場合とで、取引先にどのような影響が生じるのでしょうか?

具体的に部品を購入したメーカーを例にして、消費税納付額がどのように変わるのか、下図で見ていきましょう。

まず、仕入先が適格請求書発行事業者の場合、家電メーカー自らが消費者より預かった20円の消費税額から、仕入れにかかった8円の消費税額を仕入税額控除として控除できます。このため家電メーカーの納税額は、20円と8円の差額である12円になります。

一方、仕入先が免税事業者の場合、仕入先はインボイスを発行できないため、その仕入先から購入した家電メーカーは仕入税額控除を行えず、納税額は、消費者から預かった消費税全額である20円になります。

部品の買い手である家電メーカーの立場から見れば、適格請求書発行事業者である仕入先と免税事業者である仕入先から同じ金額で部品を仕入れたとしても、適格請求書発行事業者から仕入れた方が仕入税額控除の分だけ消費税の納税額が有利になるわけです。

なお、仕入税額控除では「仕入」という単語が使われていますが、この仕入税額控除の対象になるのは原材料や商品の仕入れだけではありません。会議費や消耗品費などの経費、建物や設備の購入費なども含みますから、ほとんどの業種の取引が対象になります。

つまり、ある会社が取引相手を選ぶ場合、適格請求書発行事業者と免税事業者があった場合に、仕入税額控除ができるため適格請求書発行事業者を選ぶ可能性があり、この点において免税事業者は不利であるといえるでしょう。

弥報Onlineでは他にも「インボイス」をテーマにした記事を発信しています。

インボイス制度の記事を読む

法令改正への対応のためにサポートの加入・継続をお勧めします

弥生製品は適格請求書等保存方式(インボイス)に対応します。ぜひサポートに加入・継続していただき、安心して弥生製品をご利用ください。

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

岩谷 誠治

株式会社資生堂、朝日監査法人(現あずさ監査法人)を経て岩谷誠治公認会計士事務所を開設。著書『消費税軽減税率導入とシステム対応』(中央経済社)他多数。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング