- 事業成長・経営力アップ

お金の流れを見える化!融資交渉の材料にもなる資金繰り計画の作り方【教えて!吉田先生】

2025.10.02

資金繰り表は、会社の「お金の流れ」を見える化し、経営の安定を支える重要な手法です。資金繰り計画を作成すれば資金ショートのリスクを回避できるだけでなく、事前に備える行動にもつながります。

さらに、金融機関との融資交渉においても、資金繰り計画があるかどうかで印象は大きく変わります。今回は、資金繰り表の基本から計画作成のポイントまでを、財務・資金調達コンサルタントの吉田学先生に伺いました。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

資金繰り表とは何ですか?資金繰り実績と資金繰り計画の違いは何ですか?

資金繰り表とは、企業の一定期間における現金の収入と支出を表にしたものです。年ごとや月ごと、また日繰り表のように1日ごとの資金繰り表があります。損益計画だけでは実際の資金(キャッシュ)の流れを把握することはできません。実際の資金(キャッシュ)の流れを明らかにするには、損益計画ではなく「資金繰り表」が必要になります。

資金繰り「実績」とは、過去の資金繰り実績を表すもの、資金繰り「計画」とは、今後の将来の資金繰りの計画・予測などを表すものです。

「実績」で過去の資金繰り状況を把握できますので、月別や季節など時期による資金繰り状況の傾向などがわかります。

「計画」については、今後の資金繰りの状況が予測できますので、どの時点で現預金が少なくなるのか?など手元資金の状況を把握することが可能です。金融機関への融資交渉の強い武器にもなり得る情報となります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。資金繰り表はどういった構成になっていますか?

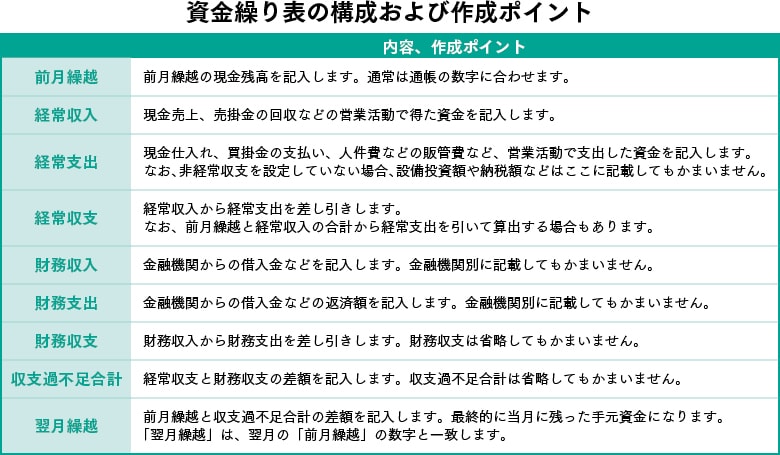

資金繰り表の基本的な構成は「前月繰越+収入−支出=翌月繰越」となっています。収入と支出に関しては、「経常収支」と「財務収支」に分けて作成するケースが多いでしょう。さらに補助金や設備投資、税金などに関する収支を「非経常収支」として分けて作成する場合もあります。

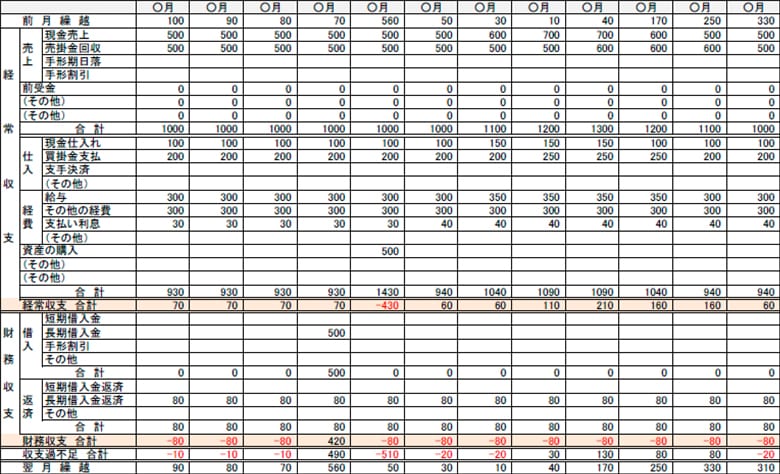

〈資金繰り表の1例・イメージ〉

資金繰り計画表はどのように作成すればよいですか?

「実績表」を作成するためには、月次試算表、現金出納帳、預金出納帳(預金通帳)、手形帳、金融機関別取引一覧表(借入金返済表)などを用意し、数値を転記します。

また、「計画」を作成する際に、過去の「実績」をベースにおよその予測数値を記載していく方法もありますが、この方法はあまりおすすめできません。

正確に作成する場合には、月別損益計画書、設備投資計画書などの会計データ以外の資料を準備する必要があると考えましょう。まずは、損益計画書の作成が必須です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。具体的に、損益計画書からどうやって資金繰り計画を作成するのですか?

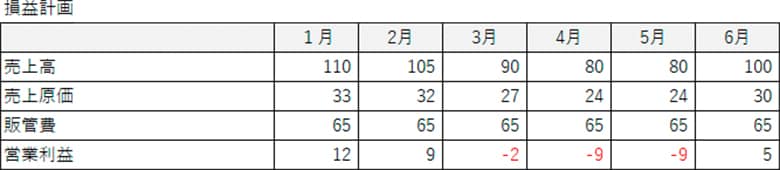

それでは、以下のような損益計画から実際に表計算ソフトを使って資金繰り計画を策定してみましょう。以下の表はとても簡易的なものですが、例としてご覧ください。

なお、「資金繰り計画の作成条件」は以下の通りです。(ここではあくまでも例なので簡易的な条件を設定しております。)

〈条件〉

- 1月の「前月繰越」は50万円とする

- 現金売上は売上高の10%で90%は売掛金で「当月末翌月末」の入金

※1月の売掛金回収は90万円とする - 現金仕入れは、仕入れの10%で90%は買掛金で「当月末の翌月末」の支払い

※1月の買掛金支払は27万円とする - その他経費については当月の支払いとする

- 借入金はなし

- 借入金の返済は毎月3万円とする

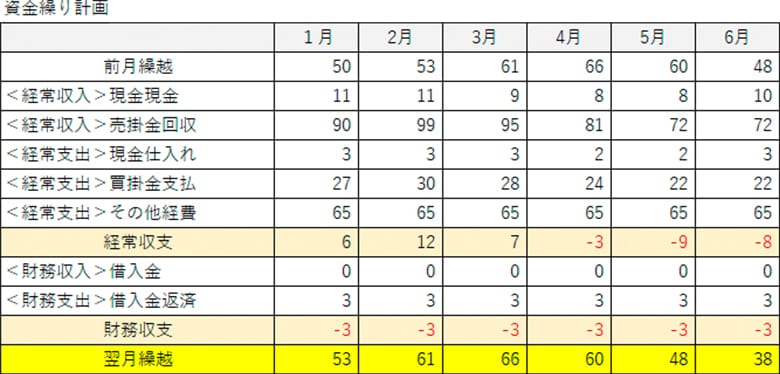

実際に作成すると、以下のような資金繰り計画になります。

以下、損益計画を基に、月次の資金繰り計画を作成するプロセスについて解説します。

1. 前月繰越額の設定

月初には、前月の「翌月繰越(期末残高)」をそのまま繰り越して資金残高の起点とします。

- 例:1月の「前月繰越」は50万円

2. 経常収入の算出

経常収入は主に売上高の回収によるキャッシュインです。

- 現金売上:当月の売上高の10%を当月中に回収

- 売掛金回収:売上高の残り90%を「当月末」の売掛金として計上し、「翌月末」に回収

各月の回収額は以下のように算出します。

- 1月回収:①当月現金売上(110万円×10%=11万円)+②1月売掛金回収(前月12月売上の90%)

- 2月以降:同様に、その月の10%+前月売上高の90%

3. 経常支出の算出

経常支出は、仕入・経費の支払によるキャッシュアウトです。

- 現金仕入れ:当月の仕入高(売上原価)の10%を当月中に支払い

- 買掛金支払:仕入高の残り90%を「翌月末」に支払い

- その他経費:販管費は発生月に全額支払い

例:1月

- 現金仕入れ:33万円×10%=3.3万円(3万円)

- 買掛金(2月末支払予定):33万円×90%=29.7万円(30万円)

- その他経費(1月内支払):65万円

4. 経常収支の計算

計算式は「経常収支=経常収入-経常支出」です。営業活動による「純キャッシュ増減額」が算出できます。

5. 財務収支の算出

計算式は、「財務収支=借入金収入-借入金返済」です。財務部門のキャッシュフローを以下のように計上します。

- 借入金収入:新規借入れがあれば当月入金

- 借入金返済:返済額を毎月一定額(本例では3万円)支払

6. 翌月繰越額の算出

翌月繰越額(期末残高)の式は「翌月繰越=前月繰越+経常収支+財務収支」です。この額が次月の資金残高起点となります。

以上のステップを毎月繰り返すことで、損益計画から実際のキャッシュの流れを把握できる資金繰り計画が完成します。Excelで数式を入れて作成すると便利です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。自社で作成が難しい場合はどうすればよいですか?

資金繰り計画は、実際に作成してみると意外と難しいものです。自力で資金繰り表を作成するのが困難な場合には、顧問税理士に相談してください。ほとんどの税理士が作成支援をすることはできますが、別途報酬などが発生する可能性もあります。依頼する際には、必ず事前に確認をするようにしてください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計」がよくわかる資料

法人向けデスクトップソフト「弥生会計」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ。

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

人気記事ランキング