- 事業成長・経営力アップ

「日本政策金融公庫」「信用保証付き融資」「プロパー融資」いったいどれを利用すればよい?【教えて!吉田先生】

2024.09.12

小規模・中小事業者が利用できる融資としては、主に日本政策金融公庫、民間金融機関窓口の信用保証付き融資などの公的融資、そして民間金融機関独自の融資であるプロパー融資などがあります。それぞれ特徴がありますが、どういう事業者が対象なのかよくわからず、利用を見合わせているケースもあるのではないでしょうか。

今回は、それぞれの融資の特徴や違い、利用イメージについて財務・資金調達コンサルタントの吉田学先生に伺いました。

※本記事は2024年8月時点の情報を基に作成しております。法令などの最新情報については、政府・各省庁などから出ている文書をご確認ください。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【27年連続売上実績No.1】2人に1人が使っている定番会計ソフト!

長年選ばれ続けてきた理由は、安定した操作性と、充実のサポート体制。最新の法令改正にも迅速に対応し続ける、信頼のデスクトップ会計ソフト。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

30日間無料でお試し。

体験版ダウンロードはこちら

目次

事業者が利用できる「融資」にはどういうものがありますか?

主に、事業者が利用できる融資は以下の通りです。

| 〈公的融資〉 ・日本政策金融公庫(国民生活事業、中小企業事業、農林水産事業)の融資 ・商工組合中央金庫の融資 ・民間金融機関窓口の信用保証付き融資(都道府県、市区町村の自治体制度融資等) など 〈民間金融機関独自の融資〉 ・プロパー融資 など 〈その他〉 ・ノンバンク融資 など |

上記の中でも小規模・中小事業者がメインで利用することになるのは、日本政策金融公庫(国民生活事業)の融資、民間金融機関を窓口とする信用保証付き融資(自治体制度融資)の公的融資になります。業績や規模、信用力に応じて、日本政策金融公庫(中小企業事業)、商工組合中央金庫、プロパー融資の利用もできるようになります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。それぞれの融資はどのように違うのですか?

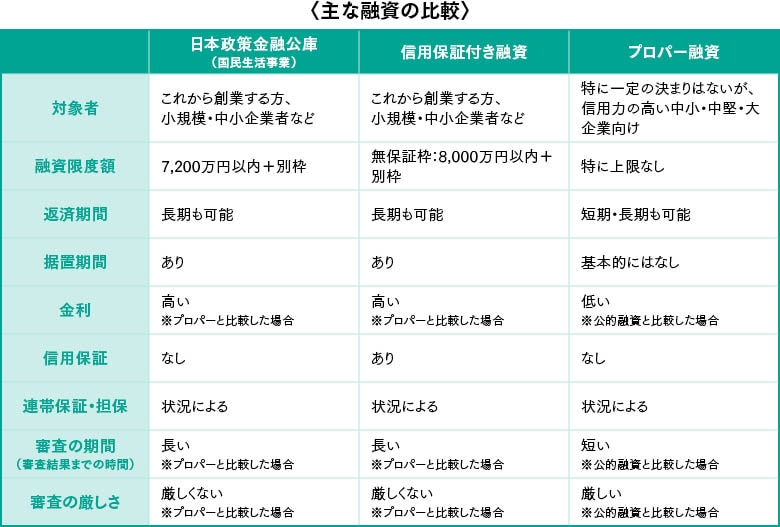

主に小規模・中小事業者がメインで利用している3つの融資の相違点などを、以下にまとめてみました。それぞれの融資の特徴や相違点などのイメージを理解してください。

小規模・中小事業者はどの融資を利用すればよいのですか?

どの融資を利用するかに関しては、さまざまな考え方や判断がありますが、まずは「これから創業する方」と「既に創業している方」に分けて考えてみる必要があるでしょう。

「これから創業する方や創業したばかりの方」は、「日本政策金融公庫の創業融資」または「信用保証付きの自治体の創業融資」を利用することになります。自治体の創業融資は、都道府県および市区町村に制度があります。国は創業支援に常に力を入れていますので、これらの創業融資制度はとても優遇されています。活用できる方はぜひ使いましょう。

次に「既に創業している方」ですが、創業時に「日本政策金融公庫」の創業融資を受けているケースが多いので、次に融資を受ける場合は「信用保証付き融資」になります。

また、創業後すぐにプロパー融資を利用することは非常に困難です。なぜならば、プロパー融資は信用力の高い事業者向けとなっているためです。

結論としては、創業したばかりでまだまだ実績の乏しい小規模・中小事業者においては、原則として「日本政策金融公庫」および「信用保証付き融資」を利用することになります。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。上記の公的融資だけで、どれくらいまで借りられますか?

明確な基準はありません。しかし、一つの考え方ですが日本政策金融公庫(国民生活事業)は実務的には2,000万円程までは借りやすく、信用保証協会の無担保枠は8,000万円ですので、合計1億円程までは借りられるという見方もできます。

それでは、1億円の融資を受けられる企業はどれくらいの規模なのでしょうか。これも一つの考え方ですが「月商3か月分までは融資を受けやすい」(借入金月商倍率)という基準に照らして逆算してみますと、年商約4億円(月商約3,300万円)規模の事業者となります。ただし、実際には「別枠」などがありますので、1億円以上の公的融資を受けることも可能です。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。どれくらいの規模になったらプロパー融資の利用が可能になりますか?

上記の解説を前提にすると、年商4億円を超えると公的融資では追いつかず、プロパー融資も利用したいということになります。少々強引ですが、一つの目安とはなるでしょう。

しかし実務においては、年商1億円前後~3億円規模でもプロパー融資を受けている中小企業はあります。年商5千万を超えて1億円に向かって成長している企業などは、いずれプロパー融資を受けるという前提で、財務改善などを検討するよう考えてみてはいかがでしょうか?

プロパー融資については、以下の記事も参考にしてください。

(参考)

■小規模・中小企業も利用可能?「プロパー融資」のメリット・デメリット【教えて!吉田先生】

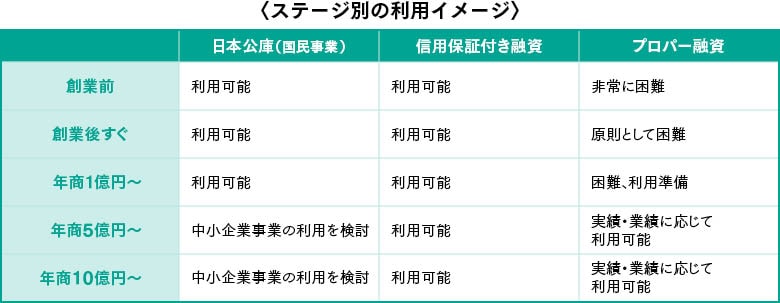

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。事業者のステージ別の利用イメージを、わかりやすく教えてください。

あくまでもイメージですが、以下のように把握するとわかりやすいでしょう。

なお、日本政策金融公庫(中小企業事業)および商工組合金融公庫も、一定規模の企業について利用可能ですので、ぜひ活用してください。規模について絶対的な基準はありませんが、一つの目安として年商3~5億円程度以上は必要になります。

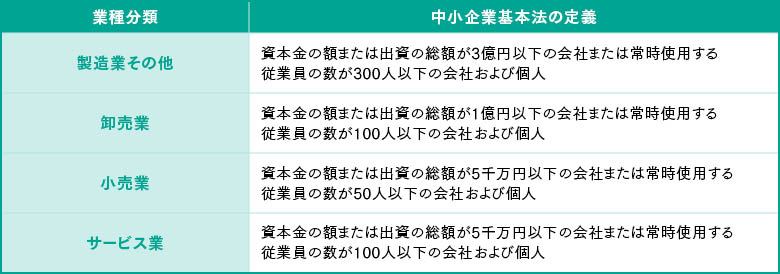

公的融資は、原則として「資本金」と「従業員」の基準のいずれかに合致していなければ、利用できません。両基準を超えている企業は中堅企業とみなされて、原則として公的融資の利用は不可となりますので、十分に注意してください。

今なら初年度優待価格。「あんしん保守サポート」が1年間無償または特別価格。

公的融資はいざというときのために利用せず、プロパー融資だけ受けることは可能ですか?

規模の大きい企業の場合、すべてがプロパー融資であるケースは珍しくありません。売上規模が数億円で高業績の中小企業経営者の中には、そのように考える経営者もいらっしゃるようです。

しかし「いざ」というときに、必ずしも公的融資が簡単に利用できる、と断言はできません。さまざまな意見や議論がありますが、公的融資、プロパー融資ともにバランスを考えながら利用してください。判断が難しいときは、顧問税理士や専門家に相談することをおすすめします。

弥報Onlineでは他にも「資金調達」をテーマにした記事を発信しています。

資金調達の記事を読む

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!