- 事業成長・経営力アップ

「AI融資」時代が到来!今、中小企業の経営者がやるべきことは?

2019.04.15

現在、第3次人工知能ブームといわれ、日常生活にもAIが浸透しつつあります。この流れは金融業界でも顕著であり、今後は融資審査においても、その中心は“ヒト”ではなく“AI”になるといわれています。

では、AI融資時代を迎えるにあたって、中小企業は何か備えておく必要があるのでしょうか?「今、中小企業の経営者がやるべきことは何か?」について解説いたします。

目次

そもそもAI(人工知能)って何? AI融資とは?

AI(人工知能)融資とは、その名の通り、人が融資の審査をするのではなく、AIが主となって(融資の)審査をする方法のことをいいます。

今のところ、銀行等の融資は主に「人」が審査をしています。もちろんコンピュータも利用されていますが、AI融資の場合は、そのほとんどの役割を「AI」が担うことになります。その結果として、将来的にはほぼ「人」が介在せずに「AI」のみで審査が行われるようになるといわれています。

それでは、そもそもAI(artificial intelligence)とは何でしょうか? AIとは、大まかには「知的な機械、特に、知的なコンピュータプログラムを作る科学と技術」と定義されています。しかしながら、その定義は研究者によって異なっています。「そもそも『知性』や『知能』自体の定義がない」ことから、人工的な知能を定義することもまた困難であるといわれているようです。実に分かりにくいです。

(参考リンク)

総務省 情報通信白書「人工知能(AI)とは」

AI融資における「AI」にも明確な定義はありませんが、AI融資とは「人間の主観を入れずに、過去の入出金情報や会計データなどから機械が客観的に個人や企業の信用力を評価する」ものと考えてください。改ざんの難しい日々の入出金データの時系列での動きなどを機械が分析することで、迅速な融資判断が可能です。

今後の融資の行方はどうなるのか?

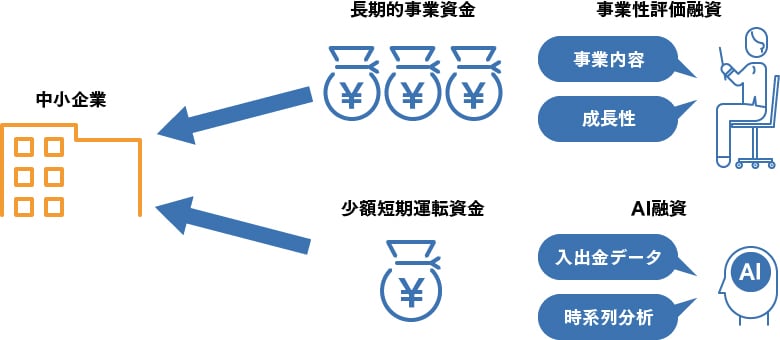

現在、金融庁は、金融機関に「事業性評価融資」を推奨しています。事業性評価融資とは「現時点での財務データや、担保・保証にとらわれず、企業訪問や経営相談等を通じて情報を収集し、事業の内容や成長可能性などを適切に評価する」手法のことをいいます。

事業性評価融資には「人」が介在します。審査にも時間がかかります。担保や保証などにとらわれず、事業の内容を見て判断するという融資手法は、金融機関の“あるべき姿”であるともいえます。

しかしながら、繰り返しになりますが、AI融資は「人」が主ではなく「AI」が主となって審査する手法です。今後は、この相反するように思われる二つの手法が主流となっていくと予想されます。

AI融資は短期運転資金が中心となります。融資の具体的な額はAI融資を将来的に実施する金融機関ごとに異なると思われますが、共通した特徴として、申し込みから融資の実行までの期間が短いことが挙げられます。申し込みから即日~数日内(近い将来は数時間後までに短縮されるかもしれません)で融資が実行されるようなスキームです。

事業性評価融資に関しては、AI融資と比較すると、多額の資金需要の案件が中心になります。現在は人が中心となっている事業性評価融資においても、いずれはAIが審査の一部を担うことになるかもしれません。まさにハイブリッド・イメージです。

なお、これまでのように業績のよい企業に対しては「社長、借りてください~」と銀行の担当者がお願いしてくる営業は続くことでしょうね。業績のよい企業は、いつの時代でも基本的に融資には困りません!

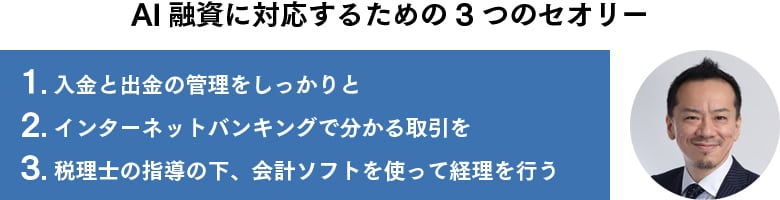

今から準備!AI融資に対応するための3つのセオリー

現在、銀行などの民間金融機関の融資において、まだまだAI融資は主流にはなっていません。2019年度以降、徐々に地方銀行などで実施されるといわれています。信用金庫や信用組合ではまだまだ手付かずのところも多々あるようです。

また、「小規模事業者がノンバンクを活用するのは危険か?知っておきたい3つのセオリー」でもご説明した通り、現在のところAI融資を積極的に先行して実施している代表的な金融会社は、銀行や信用金庫、信用組合などではなく、個人向けではノンバンクが中心です。銀行等でAI融資が実施されるのはまさにこれからです。

それでは、今から企業が何か対策できることはないのでしょうか。AI融資の審査基準は、各金融機関などから情報公開されているわけではありませんので、不明な点ばかりです。しかしながら、筆者が様々な金融機関にヒアリングを重ねた結果、いくつかの共通点を導き出すことが出来ましたので、皆さんにお伝えいたします。最低限、意識してほしいことは以下の3点です。

- 入金と出金の管理をしっかりと行うこと

- インターネットバンキングで分かる取引を行うこと

- 税理士の指導の下、会計ソフトを使って経理を行うこと

まず「1.入金と出金の管理をしっかり行うこと」についてですが、前述したようにAIは取引先(仕入先や販売先など)との日々のお金のやり取りを分析します。そして、蓄積したデータなどを基に返済能力を算出します。

取引先からの入金が遅れてばかりいたり、取引先への支払期日を守らなかったりすれば、それはネガティブな審査要件となることでしょう。また、社員への給与やオフィス賃料など、「決まった支出を決まった期日に実行しているか」という点も判断の一つとなるかもしれません。こういう基本的なマネジメントがとても重要になります。

次に「2.インターネットバンキングで分かる取引をすること」ですが、AIは日々のお金のやり取りを分析します。インターネットバンキングの情報からも日々の資金の流れを把握することができるわけです。

もし現金取引ばかりの取引が中心ですと、インターネットバンキングからは分かりませんよね。現在、銀行等によるオープンAPI(アプリケーション・プログラミング・インターフェース)の開放が進んでいます。銀行等と外部の事業者との間の安全なデータ連携を可能にする取組みが広がっているので、金融機関は他行のネットバンキング情報を収集することができるようになっています。

最後に「3.税理士の指導の下、会計ソフトを使って経理をすること」で、AIが会計ソフトの情報から日々の資金の流れを把握・分析するからです。決算前に一気に入力するなど、手抜きの経理を行っているとAIには見破られてしまう可能性もあります。

“人”では認識できないことも、“AI”なら物凄いスピードで大量の情報を分析して判断することができます。

今後、銀行、信金、信組などのAI融資において、会計ソフトから日々の資金の流れなどを把握しようとする仕組みが構築される可能性はあると思われます。たとえ、そうならなかったとしても、経理は自社の資金繰りや損益状況を把握するために、決められたルールの下、毎月しっかりと行って欲しいものです。

自社で会計記帳などを行っている企業においては、必ず顧問税理士からしっかりと会計ソフトの使用法について指導を受けてください。会計記帳を顧問税理士に依頼している企業においては、会計データや各種資料などを遅れることなく顧問税理士に提出するようにしてください。

この先、少額短期の融資にはAI融資が積極的に取り入れられていくと予想されます。AI融資の攻略ポイントは、本稿で述べた3点だけではなく、細かく述べるとたくさんのポイントがありますが、まずはこの3点だけでも意識してください。

「今は忙しいからいずれ……」ではなく、この記事を読んだら来るべき新時代に向けて今すぐに準備を始めてください。このスピード感がとても重要です。それだけAIの進化は日々凄まじく、長期的な融資にも広がる日も遠くはないだろうからです。

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)、「税理士だからできる会社設立サポートブック」(第一法規)などがある。

また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

経営お役立ちセミナー

経営に役立つノウハウを専門家から学べる、セミナー情報を掲載しています。

「経営戦略・経営計画」「資金調達」「事業承継」など、様々なテーマからセミナーを探すことが出来ます。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥生のYouTubeで会計や経営、起業が学べる!

【無料】お役立ち資料がダウンロードできます

弥生では、スモールビジネス事業者の皆さまに役立つ資料を各種ご用意しております。

経理や確定申告、給与、請求業務の基礎が学べる資料や、インボイス制度や電子帳簿保存法など法令対応集、ビジネスを成功させる起業マニュアル、弥生製品がよくわかる資料など、お役立ち資料が無料でダウンロードいただけます。ぜひご活用ください!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。