- 弥生の製品・サービス

『クリプトリンク』を使って、暗号資産の取引データを弥生会計へ簡単に取り込もう!

2022.01.07

2018年、企業会計基準委員会から「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」が公表され、法人における暗号資産(仮想通貨)の会計取引が注目されています。一方で、暗号資産に関する収支の計算を行う場合には、損益計算が煩雑で手間がかかるうえに難しく、多くの税理士・会計事務所や法人の経理担当者が対応に苦労している状況です。

しかし「クリプトリンク法人会計」を活用すれば、簡単に仕訳処理ができるようになります。また、弥生会計とのデータ連携もでき、スムーズな決算処理が可能です。

今回は、暗号資産の収支計算に苦労されている中小企業の経営者向けに、クリプトリンク法人会計のサービス概要や使い方、弥生製品との連携機能などの導入メリットについて、クリプトリンク株式会社のご担当者さまに解説してもらいました。

(この記事は2021年12月時点の情報を基に作成しております。)

目次

クリプトリンク法人会計とは

クリプトリンク法人会計とは、どのようなサービスなのでしょうか?

クリプトリンク法人会計は、暗号資産の収支計算と資産管理が簡単に実施できるサービスです。暗号資産の取引所から取得したデータをインポートして収支の計算を行い、それを仕訳に落とし込むことができます。

現在、暗号資産の取引所は世界中にたくさんあり、主要な取引所は15か所ほどあります。取引データのフォーマットもバラバラですから、収支計算は非常に煩雑です。

具体的には、ビットコインをはじめとする暗号資産は取引所ごとに時価が異なることや、暗号資産の取得原価はすべての取引所の購入価額から計算する必要があるため、取引所単体で計算をしても収支の計算ができない状況です。

また、日本での取引だけなら日本円の売買だけで済みますが、ここに海外の取引所が加わると、さらに煩雑化します。例えば日本円で買ったビットコインをバイナンス(Binance)という海外取引所に送って、バイナンスでイーサリアム(Ethereum)など別の暗号資産に換え、さらにその後、日本では買えない暗号資産に換えるケースも十分あり得るでしょう。つまり購入した暗号資産の取得単価が、どんどん他の通貨へ引き継がれていくわけです。

1つの取引所だけでも面倒なのに、複数の取引所を絡めて計算する必要があるため、暗号資産の収支計算はどうしても複雑になる傾向があります。

クリプトリンク法人会計では、こうした課題を解決するためにシステムを活用して複数の取引所のデータを合算し、日時の損益に割り出して仕訳化するサービスを提供しています。

現在対応している取引所の数はどのくらいありますか?

現在は約70か所の国内、海外取引所やウォレットに対応しています。また、対象となる暗号資産は数千種類におよび、正確に数が取れないほど多いです。レートが正しく取れる暗号資産もあれば、レートすら存在しない暗号資産もありますから、その数は膨大で日夜増え続けている状況です。

レートが存在しない暗号資産の扱いはどうなるのでしょうか?

例えば、ビットコインからレートのない通貨を買った場合、ビットコインの価格と数量を割り当てる形でレートを換算します。オーソドックスなパターンでいうと、ICOと呼ばれる株式上場前のトークンを購入する場合は、価格が付いていません。そのためレートが付いていないICOトークンを200万円で購入した場合は、200万円の価値ということです。

クリプトリンク法人会計の特徴的な機能をいくつか教えてください

まず、取引所から取得できる取引データをアップロードするだけで、収支の計算が簡単にできます。取引データを集計後、弥生会計などの各種会計ソフトにそのままインポートできる仕訳の作成も可能です。

2019年4月1日から必須となった、期末時価評価に対応している点も、大きな特徴と言えるでしょう。期末時点の時価を取引所ごとにピックアップし、必要に応じて手動でレートの登録も可能なため、期末時価評価がスムーズに行えます。

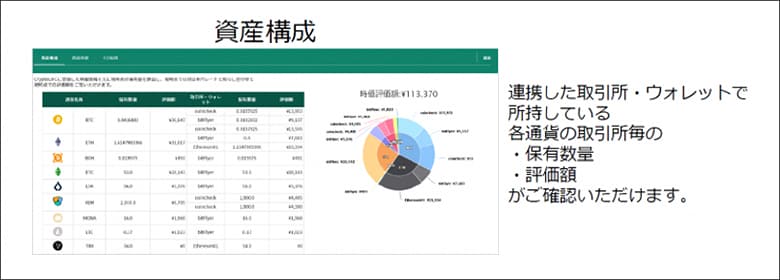

取引所とAPI連携を行うことにより、資産状況をリアルタイムに把握できるポートフォリオ機能も好評です。また、日時で資産状況をLINEでお知らせすることも可能です。

サポートに関しては、お問い合わせフォームまたはメールからお問い合わせいただければ、簡単なものであれば翌日、調査が必要な場合でも2~3日で返信します。

各種プランと料金の紹介をしてください

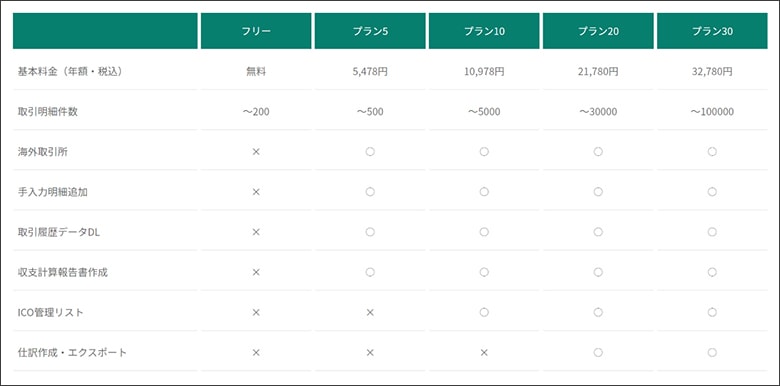

法人用のプランは、年額19,800円(税込み)からご利用いただけます。取引件数が3万件を超えた場合は、プラス1万円です。

ただし、上限10万件のサービスとなっているため、10万件を超える案件に対しては計算の代行サービスで承っています。『計算代行サービス』とは、ユーザーさまがシステムで処理を行うのが難しい大量のデータを弊社がお預かりし、計算を行うサービスです。

計算代行サービスは、取引件数が10万件を超えていない場合でも対応可能です。時間に余裕のない方や、暗号資産の取引が複雑で計算しきれない方、確定申告が初めてでどのように進めたらよいかわからない方は、ぜひご利用ください。

個人用のプランもあるようですが、法人プランとの違いを教えてください

個人向けのプランの料金と大まかな機能の内訳は、以下の通りです。

法人向けのプランは、決算期設定が可能な点と、期末時価評価の実施にも対応している点が主な特徴です。一方、個人向けのプランは、決算期は固定で1~12月に設定され、期末時価評価機能がありません。

ちなみに、無料で利用いただける機能は、以下の通りです。詳細は弊社ホームページでご確認ください。

クリプトリンク法人会計を導入する具体的なメリットを解説!

クリプトリンク法人会計の導入メリットを教えてください。

クリプトリンク法人会計の導入メリットは、暗号資産取引の会計データを簡単に作成できることです。

法人で暗号資産の取引をする方々が、ご自分で暗号資産の時価総額を計算して仕訳することは困難でしょう。計算するためには、レートの情報や通貨の動きなどをすべて追っていく必要があるため、Excelなどで行うことは現実的ではありません。

法人で暗号資産をお持ちの場合には、法定通貨への交換や他の暗号資産への交換だけでなく、期末で時価評価が必要になり、発生した損益は法人税などの対象になります。

ここで問題になってくるのが「収支の計算をどうするか?」という点です。国内の暗号資産交換業者は26社あり、海外を含めると無数にあります。それぞれが個別に運営しているため、同じ通貨であっても利用しているレートが異なっていたり、データが取得できたとしてもデータの形式が異なっていたりするなど、計算がとても煩雑です。

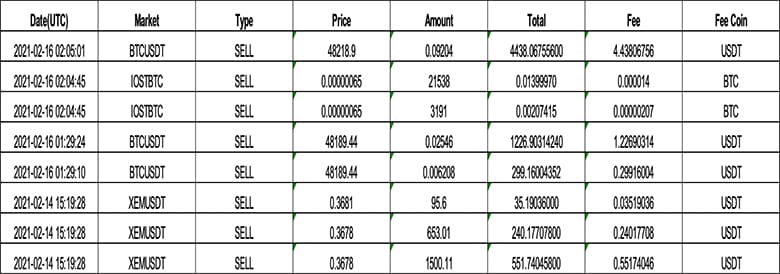

データ事例

国内取引所:ビットフライヤ―

海外取引所:バイナンス

法人での暗号資産投資の損益の計算の方法は、原則移動平均法が採用されます。実際の計算方法は以下の通りです。

移動平均法:購入の都度、暗号資産ごとの平均単価を算出し計算

- 4BTCを2,000,000円で購入

平均取得原価は500,000円→2,000,000円÷4BTC - 6BTCを3,500,000円で購入

平均取得原価は550,000円→(2,000,000円+3,500,000円)÷10BTC - 5BTCを3,000,000円で売却

平均取得原価(は変わらず)550,000円→2,750,000円÷5BTC

所得金額は250,000円→3,000,000円-(550,000円×5BTC) - 5BTCを2,000,000円で購入

平均取得原価は475,000円→(2,750,000円+2,000,000円)÷10BTC

所得:250,000円

取得原価:475,000円

※BTC……ビットコイン

複数の取引所を利用している場合には、このような計算を時系列に並べ替えて実施する必要があります。取引数が少なければExcelなどを利用して計算することも可能ですが、大量の取引がある場合には、計算だけでもかなり手間となるでしょう。

そこでクリプトリンクでは収支の計算が簡単にできるように、計算システムの提供を2017年から行っています。クリプトリンクのシステムを活用すれば、複雑な取引のデータをインポートするだけで、計算の実施が可能です。

現在約70か所のウォレットや取引所に対応しており、所定のデータをインポートすることにより、収支の計算と弥生会計のデータ形式にそのまま取込める仕訳作成が行えます。

コストは発生しますが確実に時短につながりますので、クリプトリンク法人会計の導入がおすすめです。2017年ごろまではこうしたシステムがなかったため、会計事務所側が頑張って作業をしていましたが、最近はシステムを利用する前提の事務所がほとんどでしょう。

弥生会計と連動機能を活用することで、どのようなメリットがあるのでしょうか

連動機能でクリプトリンク法人会計で作成した仕訳データを、弥生会計にそのまま取り込むことで、従来は手作業で行っていた暗号資産の取引データ入力が大幅に省力化されます。入力ミスもなくなるため、暗号資産取引を行う法人の会計処理の効率化が可能です。

クリプトリンク法人会計の使い方

クリプトリンク法人会計の主な使い方を簡単に教えてください

登録方法

法人向けの「無料ではじめる」をクリックしてメールアドレスとパスワードを設定し、決算月と事業所名を入力して登録します。クラウドサービスのため、Web上で登録が完結します。弊社が送信したメールが届いたら認証していただき、登録後、ログインできるようになります。

収支計算をする場合

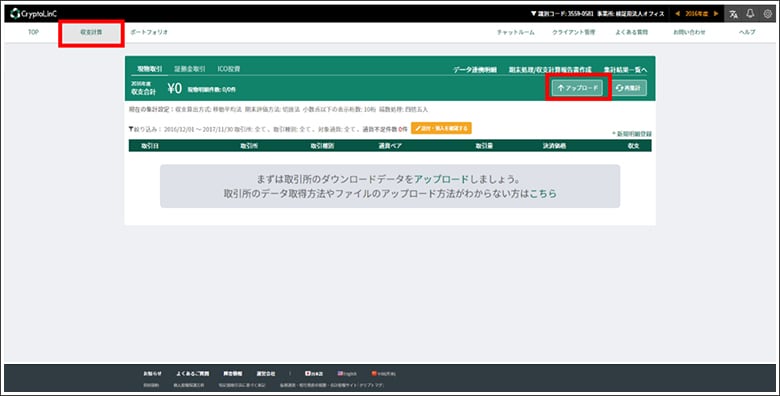

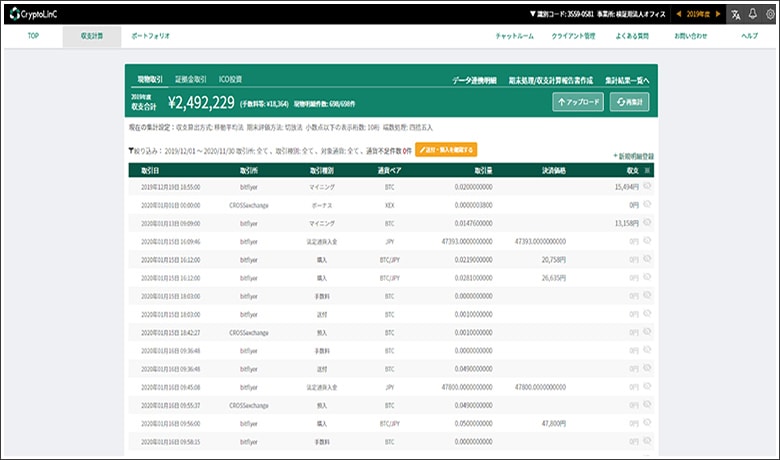

【手順1】

収支計算をする場合は、クリプトリンク法人会計を立ち上げ、TOP画面の「収支計算」タブを選択して、右上の「アップロード」ボタンをクリックします。

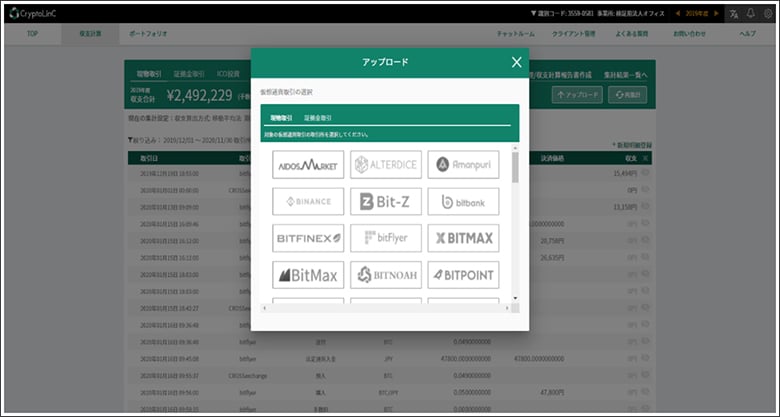

【手順2】

表示された候補の中から、現在ご利用の取引所を選択してください。

【手順3】

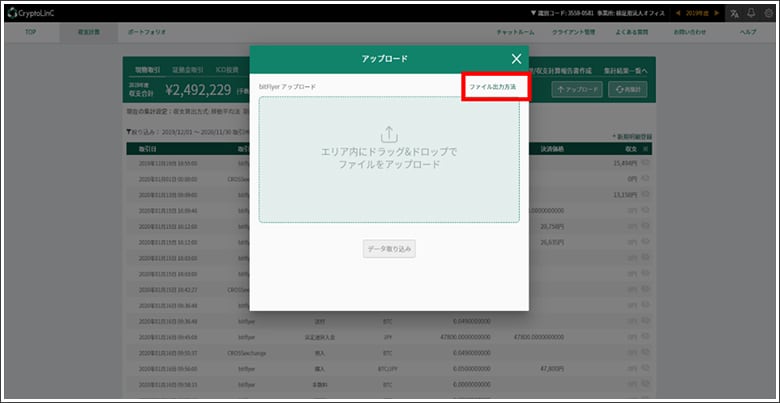

次に、所定の方法で取得したデータをドラッグ&ドロップしてアップロードします。アップロードするデータの取得方法に関しては、画面の右上にある「ファイル出力方法」をクリックすると、それぞれの取引所のデータの取得方法がFAQで用意されているので、参考にしてデータをダウンロードしてください。

【手順4】

収支の計算結果が表示されます。それぞれの取引所から取得したデータの計算結果を、時系列で見ることができます。

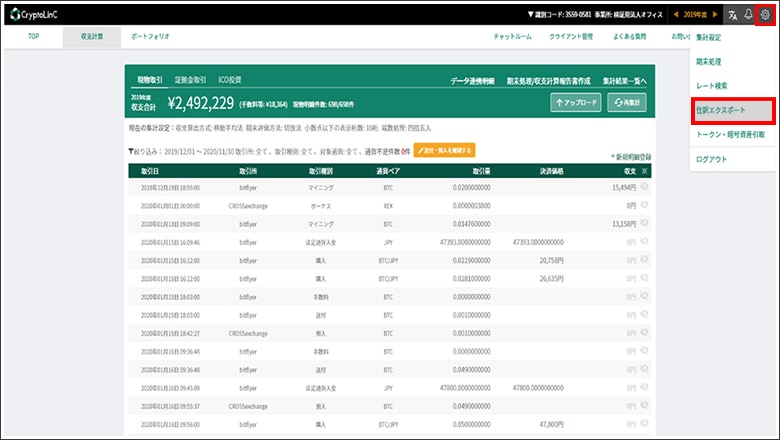

期末時価評価設定

続いて、期末時価評価設定を行います。

【手順1】

収支計算が完了したら、右上のメニューにある「仕訳エクスポート」をクリックして、仕訳を作成してください。

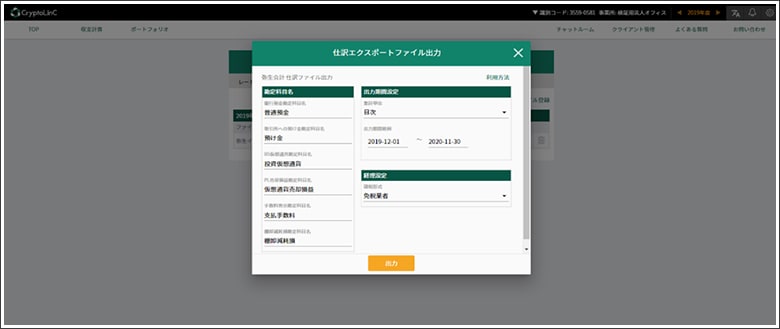

【手順2】

最後に出力形式を選べば、仕訳が作成できます。こちらで弥生会計を選択すれば、そのまま弥生会計に登録ができるフォーマットで出力が可能です。

なお、実際の操作についてはクリプトリンク「取引明細データを仕訳にして弥生会計に登録する方法を教えてください。」から詳細をご確認ください。

法人における暗号資産の税務・会計の取り扱い時の注意点

税務、会計で暗号資産を取り扱う際の注意点を教えてください。

法人での暗号資産の税務・会計の取り扱いについては、以下の経緯で処理方法が公表されてきました。

- 2018年3月14日

企業会計基準委員会が実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」(以下、「実務対応報告」)を公表 - 2018年11月

国税庁の「FAQ」で法人について初めて記載される - 2018年12月21日

「平成31年度税制改正大綱」を公表 - 2019年7月4日

企業会計基準第10号「金融商品に関する会計基準」にて暗号資産は時価算定会計基準の範囲外など一部内容反映

【参照】

ASBJ:実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」の公表

国税庁:「仮想通貨関係FAQ」の公表について

財務省:「平成31年度税制改正要望」

ASBJ:企業会計基準第30号「時価の算定に関する会計基準」等

具体的な会計処理方法については、実務対応報告で公表されていますが、あくまでも暫定対応ということになっており、今後の対応方法については注意が必要です。

******************************

実務対応報告第22項より

本実務対応報告は、(中略)当面必要と考えられる最小限の項目に関する会計上の取扱いのみを定めている。なお、本実務対応報告において定めのない事項については、今後の暗号資産のビジネスの発展や会計に関連する実務の状況により、市場関係者の要望に基

づき、別途の対応を図ることの要否を判断することになると考えられる。

******************************

出典:平成30年3月14日企業会計基準委員会/実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」

計算するうえでのポイントを教えてください

計算上のポイントは、以下の3点です。

期末時価評価が必須

法人では、実務対応報告第38号の規定により、暗号資産の「期末時価評価」を行う必要があります。

活発な市場が存在する場合、市場価格に基づく価額をもって当該暗号資産の貸借対照表価額とし、帳簿価額との差額は当期の損益として処理する。

→期末時価評価必須

活発な市場が存在しない場合、取得原価をもって貸借対照表価額とする。期末における処分見込価額(ゼロまたは備忘価額を含む)が取得原価を下回る場合には、当該処分見込価額をもって貸借対照表価額とし、取得原価と当該処分見込価額との差額は当期の損失として処理する。

→取得原価(または処分見込価額)で計上

このように実務対応報告では期末時価評価を求めており、2019年度税制改正で法人税での取り扱いも同様に期末時価評価を行うことが求められます。これは2020年4月1日以降に到来する決算期から、強制適用となっています。

計算方法は移動平均法が原則

次に、法人における暗号資産の収支計算方法は先ほど紹介した通りですが、法人税法では移動平均法での計算が原則とされています。総平均法を採用したい場合は、申告期限までに届出が必要です。

暗号資産信用取引の期末みなし決済

個人での投資とは異なり、法人が暗号資産の信用取引を行っている場合、期末時点のポジションでみなし決済を行う必要があります。つまり、期末の時価で決済したものとみなして、未実現の損益を計上しなくてはいけません。

これらは2019年4月1日以後に終了する事業年度の法人税に適用され、法人への対応は既に始まっているため、暗号資産をお持ちの方は上記を参考に対応しましょう。

クリプトリンク法人会計は、もちろん対応が完了していますので、法人における暗号資産の収支計算に役に立つものと考えております。現在は、暗号資産の取引を行う法人が一気に増えたことから、この手の案件に対応できる税理士さんが少ない状況です。

しかし、弥生会計を使っているユーザーさまであれば、クリプトリンク法人会計を活用することでスムーズに仕訳処理ができるでしょう。また、ご自身では計算が難しそうという場合には『計算代行サービス』も提供しておりますので、ご要望ありましたらお気軽にご連絡ください。

(この記事は2021年12月時点の情報を基に作成しております。)

この記事の著者

弥報編集部

弥生ユーザーを応援する「いちばん身近なビジネス情報メディア」

この記事の監修者

クリプトリンク株式会社(CryptoLinC Co.,LTD.)

「仮想通貨をもっと便利に使える環境を整えること」という企業ミッションの下、仮想通貨会計・税務・管理に関するプラットフォームの開発を行い、仮想通貨の正しい普及・発展に寄与。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。