- 顧客獲得・売上アップ

【教えて!吉田先生】スモールビジネス事業者はどの金融機関と取引するのが得策?

2022.03.04

著者:吉田 学

事業を開始すると、必ず金融機関との取引が始まります。特に融資を受けて事業拡大を図る場合は「どういう金融機関から融資を受ければよいのか?」について悩まれる事業者の方もいらっしゃるでしょう。一定のセオリーはあるのですが、留意する点も多々あります。

今回は、財務・資金調達コンサルタントの吉田 学先生に「小規模・中小事業者はどういう金融機関と付き合っていけばよいのか?」という疑問について、1問1答形式で解説していただきました。

<その他、融資関連の記事は【こちら】から>

目次

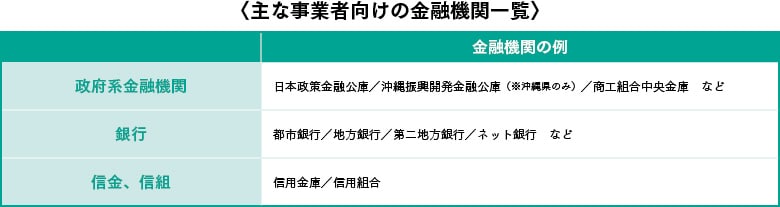

スモールビジネス事業者が取引利用できる金融機関には、どのようなものがありますか?

事業している人は「融資を受ける」「入出金をする」「決済をする」「預金をする」ために、多くの金融機関と取引することになります。

まずはスモール事業者が取引できる主な金融機関には、どのようなものがあるか把握しておきましょう。以下に、事業者が取引できる主な金融機関について一覧にしておきます。

なお政府系金融機関である商工組合中央金庫は、口座の開設は可能です。

日本政策金融公庫は、融資業務のみで口座の開設ができませんので、基本的にはメインバンクとはなり得ません。また、ゆうちょ銀行でも口座の開設はできますが事業者向けの融資などは実施していません。(2022年2月7日現在)

このように、さまざまな金融機関がある中で、小規模・中小事業者はどのような金融機関と取引をすればよいのかを見ていきましょう。

小規模・中小事業者におすすめの金融機関を教えてください。

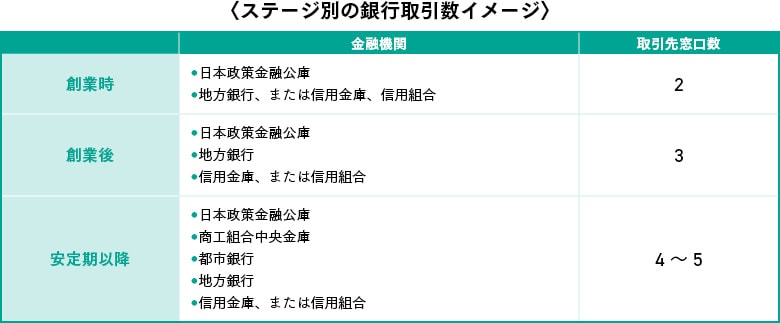

取引する金融機関を選ぶ際には、成長ステージに合わせて検討することをお勧めします。イメージとしては以下の通りです。

創業時には「日本政策金融公庫」などから創業融資を受けて、口座開設は「信用金庫」などにすることをお勧めします。もちろん「信用金庫」から創業融資を受けることも可能です。

また商取引上、都市銀行の口座が必要という事業者の方もいるでしょうから、都市銀行の口座を開設しても問題ありません。ただし、新設法人が都市銀行の法人口座を開設するというのは、ややハードルが高いかもしれません。

創業後~安定期に入ると「地方銀行」との取引を追加して「日本政策金融公庫」「信用金庫」「地方銀行」などの3行程度と取引することをお勧めします。年商3~5億円前後までは、これだけの取引でも十分に融資などの対応は可能です。

さらに業績が好調で資金調達の需要が高い事業者においては「地方銀行」「信用金庫」「商工中金」などとの取引を追加してもよいでしょう。年商10億円を超えても4~5行あれば十分に融資などの対応は可能です。

なお一行集中の取引ですと、金利や諸々の条件などの「比較」ができませんので、あまりお勧めはできません。特に、特定の金融機関のみとすべての取引(一行取引)をしている事業者の場合は、他の金融機関の動向などが全く分かりませんので、やや高い金利で融資を受けている可能性もあります。複数の金融機関と取引をしていれば、比較することが可能ですから、交渉材料を見つけられる可能性も高まります。

取引する金融機関については、売上規模や業種など事業者の置かれている状況に応じて、決定してください。たとえ現状は小規模であっても、将来の成長を前提に「まずは大手金融機関の口座を開設だけでもしておこう」という考え方も、間違いではありません。

都市銀行と取引をしてもよいですか?その際これまで取引をしていた信用金庫などとの取引を止めても大丈夫でしょうか?

起業して数年経つと、都市銀行などとのチャネルができて、都市銀行に融資をまとめる事業者の方が少なからずいらっしゃいます。起業家の中には「都市銀行から営業がきて取引してくださいと言われたので、我が社も認められたのだなぁ~と思って、金利も低いので都市銀行に融資をまとめました」と自慢げにお話しされる方もいます。

都市銀行は確かに金利競争力は高いですが、創業時に融資などで支えてくれた地方銀行や信用金庫との取引は、ぜひ継続してください。信用保証付き融資で実績を重ねていけば、いずれプロパー融資で対応してくれる時期もやってきます。

また都市銀行は業績が悪化した際には、引き際も早いです。しかも小規模・中小事業者が利用する自治体制度融資などについては、都市銀行より地元密着型である信用金庫、信用組合の方が実績を重ねています。事業再生の現場などでは「最後まで支えてくれたのは創業時から支援をしてくれた信用金庫だった」という事例もあります。

都市銀行とは、一定の距離を置いて取引をすることをお勧めします。やはり小規模・中小事業者は「地方銀行」「信用金庫」などをメインとして取引をするようにしましょう。長い目で見た時に、その方がメリットが大きいのです。

ネット銀行を利用してもよいでしょうか?

今急速に増えているネット銀行は、基本的に最小限の店舗のみで運営しており、自前のATMなどが少なく、紙の通帳などは発行しません。よって各種コストがかからないので、預金金利が高くて、各種手数料が安いのが特徴です。

法人で創業される事業者の方は、法人口座を開設する必要があります。しかし創業時はまだまだ信用力が低いので、都市銀行や大手地方銀行において法人口座の開設をするのは難しいのが現状です。このような場合、ひと先ずネット銀行で法人口座を開設するのは一案でしょう。

またネット銀行では、AIオンラインレンディングを開始しているところもあります。法人口座の現金の収支を基にAIが審査をして即日に融資が実行される流れで、事業者としては有難いシステムといえるでしょう。

〈参考記事〉

「AI融資」時代が到来!今、中小企業の経営者がやるべきことは?|弥報Online

なおネット銀行のデメリットとしては、口座振替などの対応ができない可能性もあります。ネット銀行で口座を開設する際は、公共料金や保険料などの口座振替に対応しているかどうかも確認してください。できればネット銀行の口座だけでなく、地方銀行や信用金庫なども口座も開設するようにし、併用して運用するようにしましょう。

【関連記事】

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。